"Słyszałem, że Fed obniży stopy we wrześniu." Po raz kolejny Donald Trump przedstawia pobożne życzenie jako fakt. Tymczasem rynek kontraktów futures zredukował prawdopodobieństwo łagodzenia polityki pieniężnej podczas najbliższego posiedzenia FOMC – z 65% do 50%, po tym jak Jerome Powell nie przekazał żadnych sygnałów sugerujących taki ruch. Wstrzemięźliwość prezesa Rezerwy Federalnej w udzielaniu wskazówek doprowadziła do spadku indeksu S&P 500. Ani dobre wyniki finansowe spółek, ani postępy w negocjacjach handlowych nie były w stanie temu zapobiec.

Wygląda na to, że Stany Zjednoczone stosują uniwersalne podejście wobec różnych krajów: domagają się zerowych ceł dla siebie, jednocześnie nakładając stawki na import partnerów na poziomie 15% lub wyższym. Oprócz tego stawiane są inne warunki – na przykład Korea Południowa zobowiązała się do przeznaczenia 100 mld USD na import energii z USA oraz 350 mld USD na inwestycje w amerykańską gospodarkę. Ta z kolei znajduje się w fazie silnego wzrostu. Trump pozytywnie zareagował na przyspieszenie PKB do poziomu 3% w II kwartale, lecz mimo to ponownie wezwał Fed do obniżki stóp procentowych.

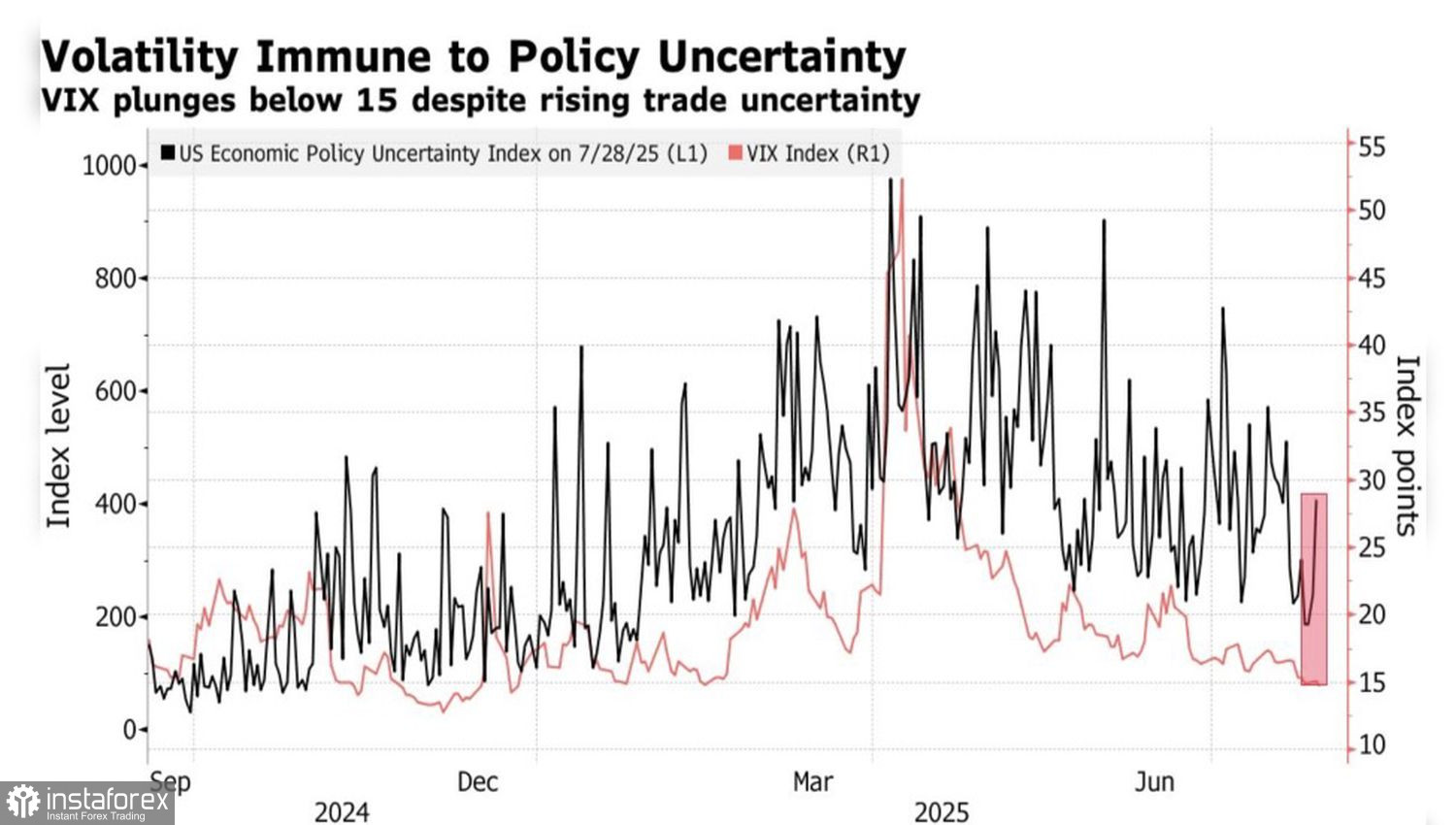

Spadek niepewności handlowej i politycznej pozytywnie wpływa na zmienność rynkową i wspiera kontynuację trendu wzrostowego na indeksie S&P 500.

Niepewność i trendy indeksu zmienności VIX

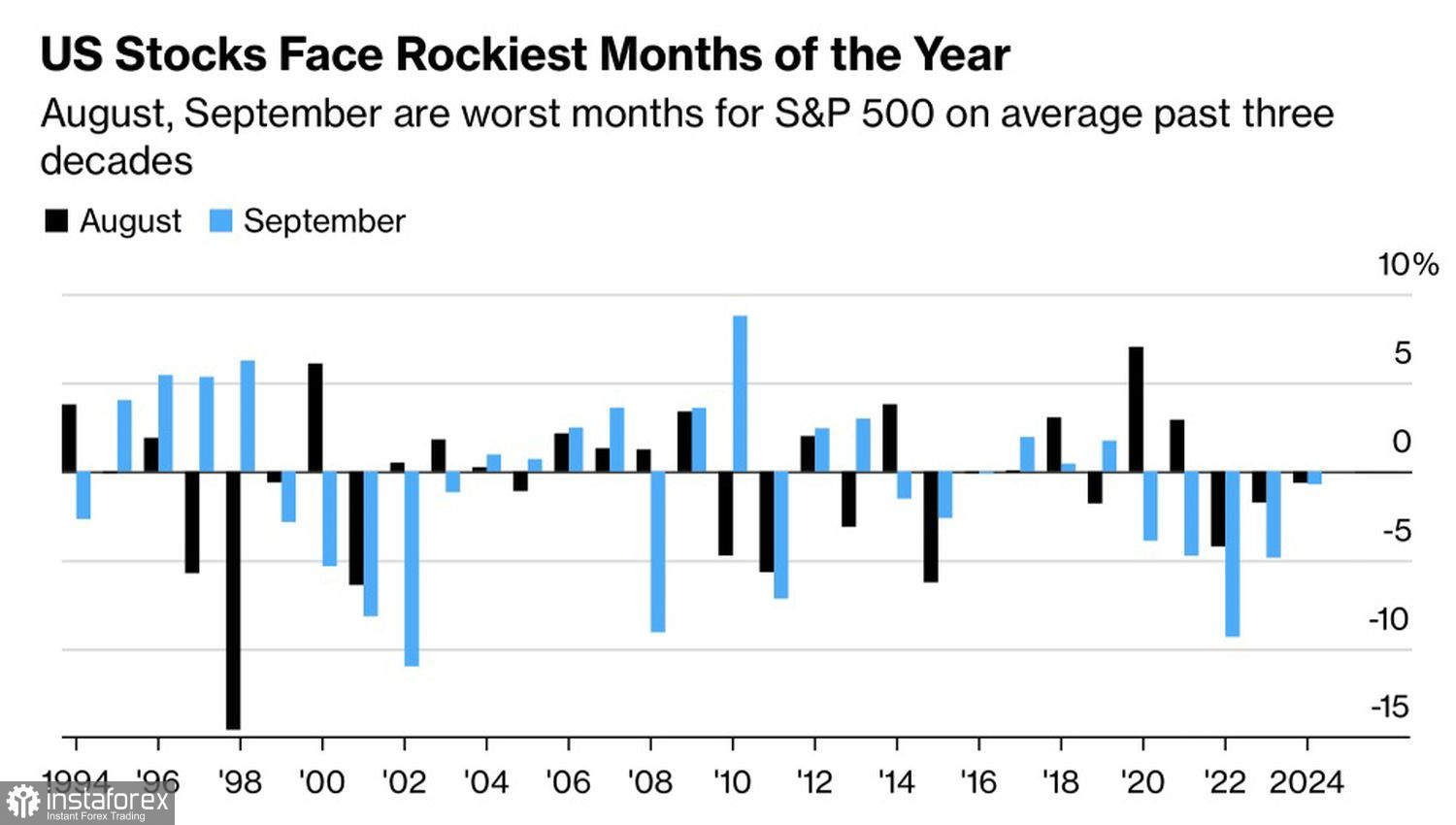

Niestety ani silne dane o PKB i zatrudnieniu w sektorze prywatnym według ADP, ani porozumienie z Koreą Południową, ani zapowiedzi Meta Platforms i Microsoftu dotyczące zwiększenia inwestycji w technologie sztucznej inteligencji nie zdołały powstrzymać spadku szerokiego indeksu giełdowego. Inwestorzy byli rozczarowani brakiem gotowości Fed do zasugerowania obniżki docelowej stopy funduszy federalnych we wrześniu i już przygotowują się na okres, który historycznie nie sprzyja akcjom.

W sierpniu i wrześniu, po powrocie z wakacji, firmy dokonują przeglądu portfeli inwestycyjnych, zwiększają zaangażowanie w aktywa defensywne, przygotowują budżety na kolejny rok fiskalny i ograniczają wydatki. W rezultacie, w ciągu ostatnich 10 lat indeks S&P 500 zakończył sierpień na plusie tylko pięciokrotnie.

Wyniki indeksu S&P 500 w sierpniu i wrześniu

Brak pozytywnej reakcji rynku na dobre wiadomości budzi pewne obawy. Co więcej, rynek zakładał, że Powell nie będzie tańczył tak, jak zagra mu Trump, i uwzględnił stanowiska dwóch członków FOMC, którzy wyrazili odmienną opinię. Dokładnie taki scenariusz się zrealizował.

Czy reakcja indeksu S&P 500 na ostatnie wydarzenia może świadczyć o tym, że wiele czynników prowzrostowych jest już uwzględnionych w cenach? Jeśli tak, to czas przygotować się na głębszą korektę. Nadchodzące dane z amerykańskiego rynku pracy prawdopodobnie dostarczą w tym zakresie dodatkowych wskazówek.

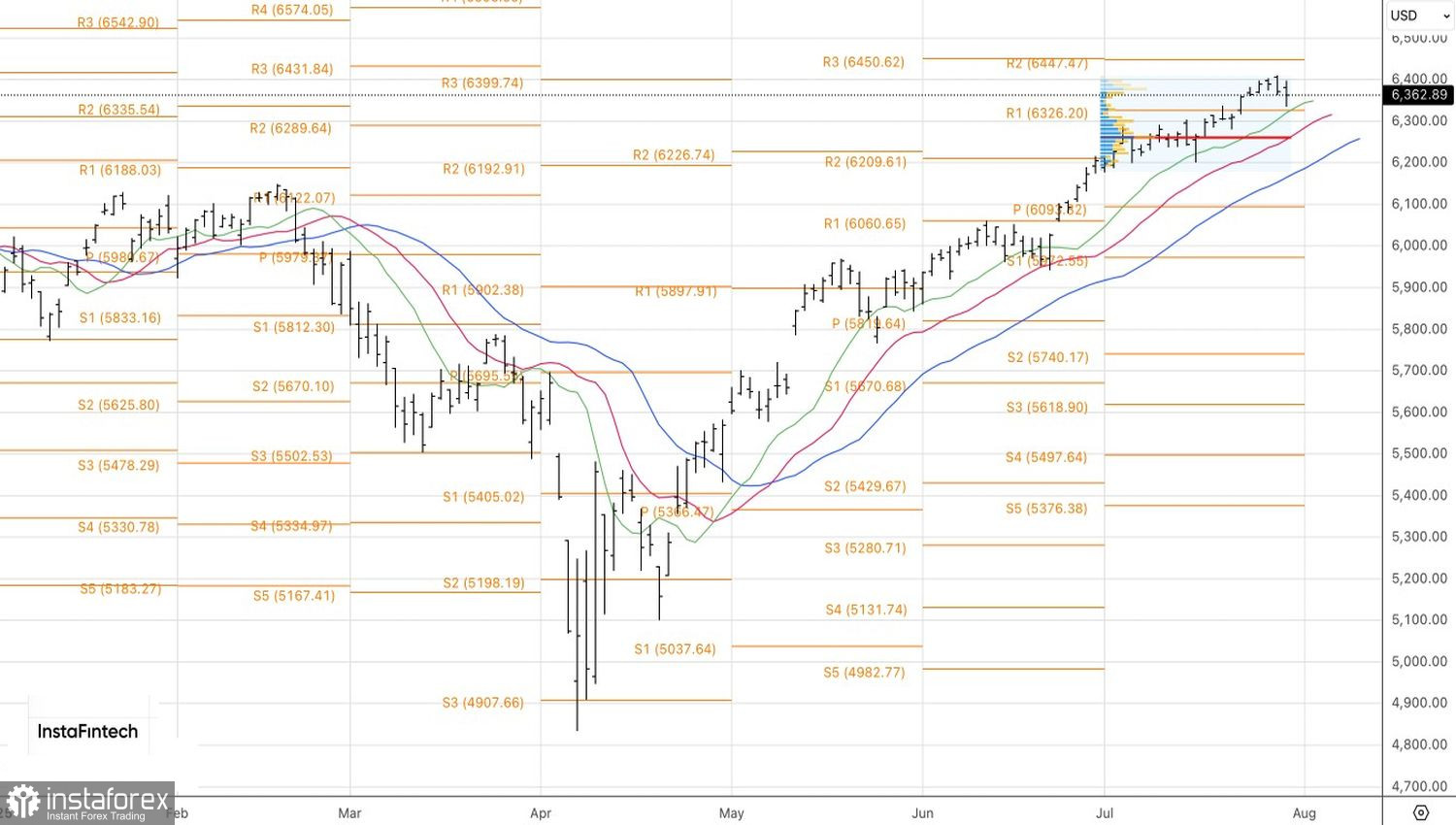

Z technicznego punktu widzenia dzienny wykres indeksu S&P 500 pokazuje korektę w kierunku długoterminowego trendu wzrostowego. Kluczowymi poziomami testu będą poziom pivotu na 6325 oraz wartość godziwa na 6260. Odbicie od tych poziomów uzasadniałoby budowę pozycji długich. Z kolei wybicie poniżej tych stref wsparcia umożliwiłoby stronie podażowej pogłębienie korekty i mogłoby stanowić sygnał sprzedaży.