Amerykańskie indeksy giełdowe zakończyły wczorajszą sesję spadkami. S&P 500 spadł o 0,25%, a Nasdaq 100 o 0,30%. Indeks przemysłowy Dow Jones stracił 0,45%.

Jednak wraz z otwarciem handlu w Azji indeksy poszły w górę, czemu sprzyjała fala optymizmu inwestorów po tym, jak prezydent Donald Trump dał sygnał, że jest gotów pozwolić amerykańskim firmom na wznowienie części dostaw mikrochipów do Chin oraz przedłużył rozejm handlowy z Pekinem. Oświadczenie to, złożone po długim okresie napięć w relacjach handlowych między dwiema największymi gospodarkami świata, przyniosło rynkom powiew świeżości, zmęczonym niepewnością i obawami przed globalnym spowolnieniem gospodarczym.

Wznowienie dostaw mikrochipów – kluczowego komponentu nowoczesnej elektroniki – do Chin oznacza w praktyce złagodzenie presji sankcyjnej na chińskie firmy technologiczne. Rozwój wydarzeń został pozytywnie odebrany przez inwestorów liczących na ożywienie aktywności gospodarczej i wzrost zysków spółek. Przedłużenie rozejmu handlowego z kolei otwiera drogę do dalszych negocjacji i poszukiwania kompromisowych rozwiązań, które mogłyby rozstrzygnąć istniejące spory i zapobiec eskalacji wojny handlowej. Wpływ tej informacji na rynki azjatyckie był natychmiastowy i wyraźny. Indeksy zanotowały solidne wzrosty, wspierane rosnącymi wolumenami obrotów i napływem świeżego kapitału. Inwestorzy, zmęczeni zmiennością i niepewnością, uznali sygnał możliwego złagodzenia napięć handlowych za okazję do odbudowy pozycji i realizacji zysków.

Indeks giełdowy w Azji wzrósł o 0,4%, częściowo oddając wcześniejsze wzrosty po tym, jak Chiny wezwały lokalne firmy do rezygnacji z używania procesorów H20 spółki Nvidia Corp. Indeks dolara amerykańskiego spadł o 0,1%, ceny obligacji skarbowych USA pozostały bez większych zmian, a ceny złota wzrosły. Kontrakty futures na europejskie indeksy giełdowe dodały 0,3%, podczas gdy kontrakty na amerykańskie indeksy spadły o 0,1%, znosząc wcześniejsze wzrosty po wydaniu przez Chiny wspomnianego zalecenia.

Cała Azja odetchnęła z ulgą w obliczu obaw przed zaostrzeniem sankcji, które mogłyby uderzyć w sektor mikrochipów lub szerzej w ekosystem elektroniki. Tymczasem Chiny stanowczo wezwały lokalne firmy do unikania stosowania procesorów Nvidia H20, zwłaszcza w zastosowaniach związanych z państwem. Utrudnia to wysiłki producenta chipów, zmierzające do odzyskania miliardów dolarów utraconych przychodów w Chinach, a także bezprecedensowe starania administracji Trumpa, by przekształcić te sprzedaże w dodatkowe wpływy do budżetu USA.

Dziś uwaga rynków skupi się na danych o inflacji, które – jak się oczekuje – wykażą wzrost, ponieważ detaliści stopniowo podnoszą ceny różnych towarów objętych wyższymi cłami importowymi. Reakcja rynku na ewentualne zaskoczenia w odczytach może być jednak przesadzona, zwłaszcza jeśli znacznie wyższe od prognoz dane CPI skłonią inwestorów do uznania, że Rezerwa Federalna może wstrzymać się z obniżką stóp procentowych na najbliższym posiedzeniu.

Oczekuje się, że amerykański bazowy indeks cen konsumpcyjnych – postrzegany jako miernik inflacji bazowej, ponieważ wyłącza zmienne ceny żywności i energii – wzrośnie w lipcu o 0,3%.

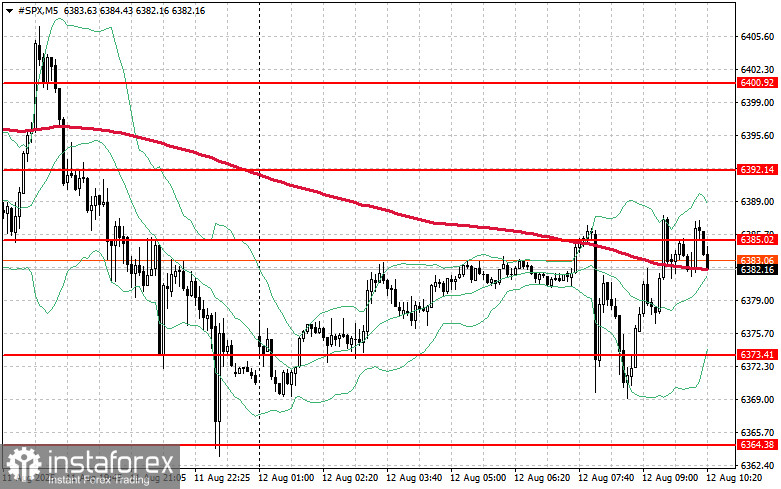

Jeśli chodzi o techniczny obraz indeksu S&P 500, głównym zadaniem kupujących dziś będzie przebicie najbliższego poziomu oporu na 6385 USD. Wsparłoby to dalsze wzrosty i otworzyło drogę do ataku na nowy poziom 6392 USD. Równie istotnym priorytetem dla byków będzie utrzymanie kontroli powyżej 6400 USD, co wzmocniłoby ich pozycję. W przypadku spadku przy ograniczonym apetycie na ryzyko, kupujący będą musieli bronić się w rejonie 6373 USD. Przebicie tego poziomu szybko zepchnęłoby instrument do 6364 USD i otworzyło drogę w kierunku 6355 USD.