Wczorajszą sesję amerykańskie indeksy giełdowe zamknęły na plusie: S&P 500 wzrósł o 0,21%, Nasdaq 100 zyskał 0,41%, a Dow Jones Industrial Average zwyżkował o 0,25%.

We wtorek indeksy globalne kontynuowały wzrosty piąty dzień z rzędu, ponieważ optymizm związany z obniżkami stóp procentowych w USA rozprzestrzenił się na Azję i wywołał falę zakupów akcji spółek technologicznych. Rynki azjatyckie zareagowały na pozytywne sygnały ze Stanów Zjednoczonych, gdzie inwestorzy zwiększyli oczekiwania na luzowanie polityki pieniężnej przez Rezerwę Federalną. Indeks MSCI Asia Pacific, z wyłączeniem Japonii, odnotował solidny wzrost. Rentowność 10-letnich obligacji skarbowych wzrosła o 1 punkt bazowy, do 4,05%. Dolar osłabił się, a złoto osiągnęło kolejny rekordowy poziom.

Szczególną uwagę zwrócono na akcje spółek technologicznych, tradycyjnie uważanych za wrażliwe na zmiany stóp procentowych. Niższe stopy procentowe stymulują inwestycje w sektory zaawansowanych technologii, poprawiając perspektywy rentowności i wspierając ekspansję biznesową. Firmy zajmujące się sztuczną inteligencją, technologiami chmurowymi i półprzewodnikami znalazły się w korzystnej sytuacji. Firmy technologiczne, takie jak Taiwan Semiconductor Manufacturing Co. i Alibaba Group Holding Ltd., przyczyniły się do wzrostów indeksów azjatyckich. Akcje w Korei Południowej, na Tajwanie i w Hongkongu również wzrosły, podczas gdy akcje indonezyjskie spadły po dymisji ministra finansów.

Kontrakty terminowe na akcje w USA wzrosły po tym, jak indeks S&P 500 ustabilizował się w pobliżu rekordowych maksimów, podczas gdy kontrakty europejskie spadły w związku z politycznymi zawirowaniami we Francji. Przypomnijmy, że we Francji premier Francois Bayrou otrzymał wotum nieufności w parlamencie, co doprowadziło do trzeciej zmiany rządu w ciągu nieco ponad roku. Kontrakty terminowe na obligacje spadły, ponieważ inwestorzy spodziewali się nominacji nowego premiera.

Skutki dymisji premiera Shigeru Ishiby były odczuwalne na rynkach w Japonii. Indeks Nikkei 225 osiągnął we wtorek nowy dzienny szczyt, ale później, w trakcie sesji, spadł poniżej zera. Obligacje rządowe umocniły się po poniedziałkowym spadku, ponieważ decyzja Ishiby o rezygnacji wzmocniła oczekiwania na luźniejszą politykę fiskalną.

W nadchodzących dniach inwestorzy prawdopodobnie skoncentrują się na sytuacji w Stanach Zjednoczonych. Dane o inflacji pomogą wyjaśnić trajektorię stóp procentowych nie tylko dla Rezerwy Federalnej, ale także dla azjatyckich banków centralnych, w tym Ludowego Banku Chin. Oczekuje się, że przed posiedzeniem Rezerwy Federalnej w przyszłym tygodniu bazowy wskaźnik cen konsumpcyjnych za sierpień wzrośnie o 0,3%, czyli drugi z rzędu miesiąc wzrostów. Dane zostaną opublikowane w czwartek.

Ceny ropy naftowej rosną drugi dzień z rzędu, ponieważ inwestorzy oceniają potencjalny wpływ popytu po obniżeniu cen większości gatunków ropy przez Arabię Saudyjską. Cena rudy żelaza rośnie szóstą sesję z rzędu, zbliżając się do najwyższego poziomu zamknięcia od ponad sześciu miesięcy w związku z oczekiwaniami na silniejszy popyt ze strony Chin.

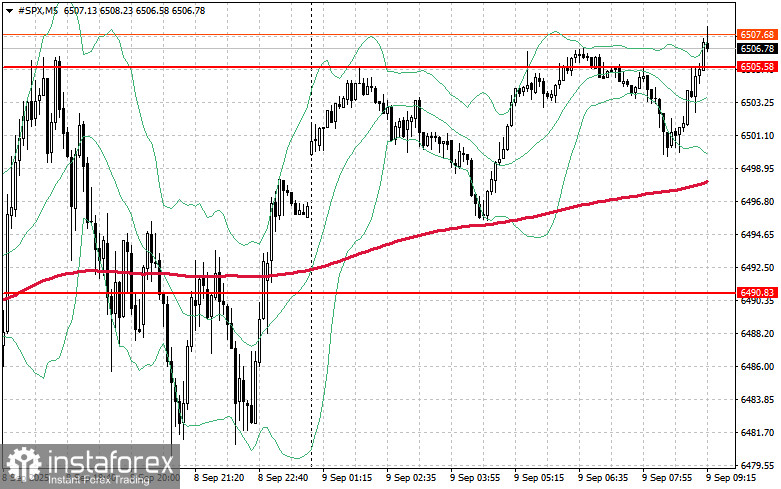

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6505 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6520 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6540 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6490 USD, którego przełamanie zepchnie instrument handlowy do 6473 USD, a następnie do 6457 USD.