Wczorajszą sesję amerykańskie indeksy giełdowe zakończyły na minusie: S&P 500 spadł o 0,28%, Nasdaq 100 stracił 0,34%, a Dow Jones Industrial Average zniżkował o 0,37%.

Kontrakty terminowe na amerykańskie indeksy giełdowe nieznacznie wzrosły dziś podczas sesji azjatyckiej po tym, jak sygnały osłabienia rajdu opartego na sztucznej inteligencji spowodowały dwudniowy spadek. Kontrakty na indeks S&P 500 wzrosły o 0,1%, co może wskazywać na potencjalne wznowienie rajdu po krótkiej przerwie. Akcje chińskich spółek technologicznych zyskały, podczas gdy regionalny indeks MSCI pozostał bez zmian. Cena miedzi utrzymywała się w pobliżu rocznych maksimów po informacji Freeport-McMoRan Inc. o wystąpieniu siły wyższej w realizacji dostaw z kopalni Grasberg w Indonezji. Dolar lekko się osłabił, a cena ropy naftowej spadła po największym od lipca wzroście cen.

Traderzy skierowali się w stronę akcji Nvidia Corp. i Alibaba Group Holding Ltd., ponieważ spółki te inwestują miliardy dolarów w sztuczną inteligencję, co w tym roku stało się głównym czynnikiem wzrostu amerykańskich i chińskich akcji. Piątkowy raport o wydatkach konsumenckich w USA będzie testem dla trwającego rajdu, gdyż inwestorzy oczekują wskazówek dotyczących wpływu inflacji na dalsze decyzje w sprawie stóp procentowych.

Trend wzrostowy nadal się utrzymuje, jednak potencjał do dalszych krótkoterminowych zysków staje się coraz bardziej ograniczony – akcje pną się w górę, podczas gdy ich dynamika słabnie. Mimo że indeks S&P 500 zdołał zneutralizować negatywną opinię o wrześniu jako statystycznie najsłabszym miesiącu dla giełd, nie powrócił jednak do wzrostu w środę, co wzbudziło obawy, że obecny rajd prawdopodobnie dobiega końca.

Niemniej jednak akcje chińskich producentów półprzewodników kontynuowały wzrosty dzięki pozytywnym nastrojom po doniesieniach, że jeden z czołowych krajowych producentów układów pamięci rozwija zaawansowaną technologię pakowania chipów dla pamięci wysokiej przepustowości. W efekcie indeks spółek technologicznych w Hongkongu wzrósł o 1,9%, osiągając poziomy ostatnio notowane w 2021 roku.

Jest oczywiste, że technologie i sztuczna inteligencja nadal będą wywierać istotny wpływ na rynki regionalne, a liderami wzrostów ponownie staną się chińscy giganci technologiczni. Inwestorzy mogą dostrzegać większy potencjał wzrostu, ponieważ plany Alibaba dotyczące zwiększenia inwestycji w AI pokazują, że rozwój tej technologii w Chinach znajduje się nadal na stosunkowo wczesnym etapie w porównaniu ze Stanami Zjednoczonymi.

W najbliższych dniach kluczowym tematem dla rynku będzie raport o bazowej inflacji PCE, preferowanym przez Rezerwę Federalną wskaźniku zmian cen. Przewiduje się, że w minionym miesiącu jego wzrost wyraźnie spowolnił, co może stanowić argument dla dalszego luzowania polityki pieniężnej, biorąc pod uwagę słabnący rynek pracy w USA. Oczekiwany wzrost wskaźnika wydatków osobistych wynosi 0,2% wobec 0,3% odnotowanych w lipcu. W ujęciu rocznym inflacja bazowa ma pozostać na poziomie 2,9%.

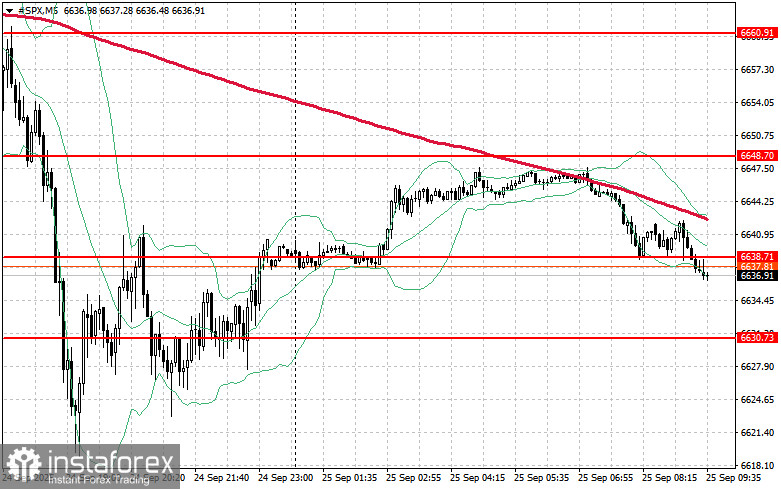

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6638 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6648 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6660 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6630 USD, którego przełamanie zepchnie instrument handlowy do 6616 USD, a następnie do 6603 USD.