Wczoraj amerykańskie indeksy giełdowe zakończyły sesję na plusie. S&P 500 zyskał 0,34%, natomiast Nasdaq 100 wzrósł o 0,42%. Indeks Dow Jones Industrial Average zwiększył swoją wartość o 0,09%.

Rekordowe wzrosty na globalnych giełdach dotarły również do Azji — akcje spółek poszły w górę po tym, jak OpenAI zawarło porozumienie z południowokoreańskimi producentami półprzewodników, co ponownie rozbudziło entuzjazm wokół sztucznej inteligencji. Indeksy azjatyckie wzrosły o 1,1%, osiągając poziomy powyżej rekordowego zamknięcia z ubiegłego miesiąca. Głównymi motorami wzrostów były spółki z branży chipów. Akcje Samsung Electronics Co. zyskały 4,3%, natomiast SK Hynix Inc. wzrosły aż o 10%, po tym jak OpenAI zwróciło się do obu firm z zapytaniem o dostawy układów scalonych. To doprowadziło południowokoreańskie indeksy do historycznych maksimów. Wcześniej również S&P 500, Nasdaq 100 oraz globalny indeks MSCI osiągnęły nowe rekordy. Kontrakty futures na amerykańskie i europejskie indeksy giełdowe powróciły do wzrostów.

Boom na sztuczną inteligencję oraz wielomiliardowe inwestycje spółek technologicznych wywindowały ceny akcji na rekordowe poziomy po wcześniejszej korekcie w kwietniu. Inwestorzy zignorowali również polityczny impas w Waszyngtonie, który doprowadził do pierwszego od siedmiu lat shutdownu rządu i zagraża dostępowi Rezerwy Federalnej do kluczowych danych ekonomicznych potrzebnych przy podejmowaniu decyzji dotyczących stóp procentowych.

Jest oczywiste, że korporacje inwestują miliardy dolarów w rozwój i wdrażanie technologii sztucznej inteligencji, co natychmiast znajduje odzwierciedlenie w cenach akcji. Inwestorzy, zafascynowani perspektywą wykładniczego wzrostu, są skłonni ignorować ryzyko i lokować środki nawet w spółkach, których rentowność pozostaje niepewna.

Tymczasem scena polityczna pozostaje nieustannym źródłem napięć. Zawieszenie pracy rządu, choć nie całkowicie zaskakujące, wprowadza dodatkowe wyzwania dla gospodarki. Brak nowych danych makroekonomicznych, mających kluczowe znaczenie dla decyzji Federalnego Komitetu ds. Operacji Otwartego Rynku, może skutkować błędnymi decyzjami w sprawie stóp procentowych, a w konsekwencji – destabilizacją systemu finansowego. Nawet te czynniki nie zdołały jednak powstrzymać nieprzerwanego wzrostu rynku akcji, który wciąż wykazuje odporność na wszelkie wstrząsy.

W innych segmentach rynku amerykańskie obligacje skarbowe kontynuowały wzrosty, wspierane przez dane o zatrudnieniu w sektorze prywatnym, które umocniły oczekiwania na obniżkę stopy kluczowej przez Rezerwę Federalną w bieżącym miesiącu. Dolar pozostał stabilny, natomiast złoto ustabilizowało się po pięciodniowym rajdzie, który doprowadził do kolejnych rekordowych poziomów. Rentowności 10-letnich obligacji rządowych Japonii nieznacznie spadły po drugiej w tym tygodniu aukcji, która spotkała się z umiarkowanym zainteresowaniem inwestorów.

Tymczasem opublikowany w środę raport ADP Research wykazał nieoczekiwany spadek liczby miejsc pracy w amerykańskich firmach we wrześniu. Dane te są zgodne z innymi ostatnimi sygnałami wskazującymi na spowolnienie na rynku pracy i skłoniły inwestorów do zwiększenia zakładów na dwie dodatkowe obniżki stopy kluczowej przez Rezerwę Federalną jeszcze w tym roku. Warto zauważyć, że wcześniejszy raport JOLTS również wskazywał na osłabienie popytu na pracę, dostarczając traderom natychmiastowego obrazu ryku pracy. Publikacja danych Bureau of Labor Statistics na temat zatrudnienia w sektorze pozarolniczym prawdopodobnie się opóźni, więc traderzy zareagowali bezpośrednio na najnowsze dostępne informacje.

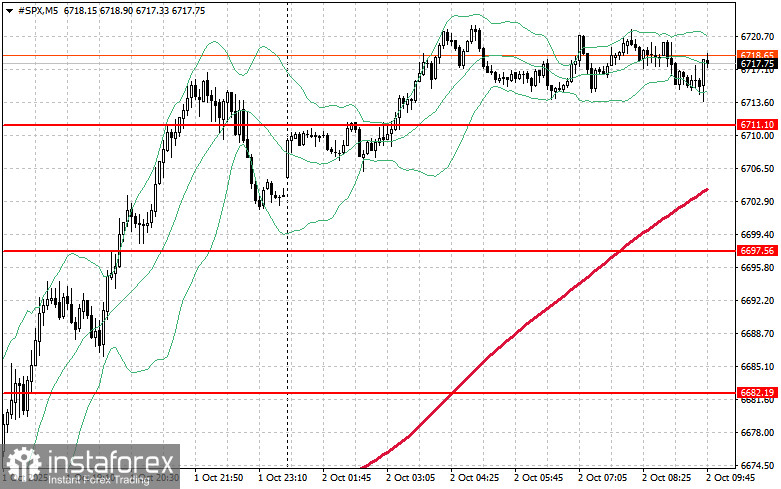

Jeśli chodzi o techniczny obraz indeksu S&P 500, głównym zadaniem kupujących na dziś będzie wybicie najbliższego poziomu oporu na 6727 USD. Utorowałoby to drogę do dalszych wzrostów i otworzyło możliwość ruchu w kierunku 6743 USD. Równie istotnym celem dla strony popytowej będzie utrzymanie kontroli powyżej poziomu 6756 USD, co wzmocniłoby pozycję kupujących. W przypadku presji spadkowej wynikającej ze słabnącego apetytu na ryzyko, kupujący muszą się uaktywnić w rejonie 6711 USD. Przełamanie tego poziomu szybko sprowadziłoby instrument z powrotem do 6697 USD i otworzyło drogę w kierunku 6682 USD.