Kiedy wszyscy sprzedają, pojawia się doskonała okazja do zakupów. Pomimo niekorzystnego tygodnia dla indeksu S&P 500, przepływ kapitału — 24,6 miliarda dolarów wypłaconych z funduszy rynku pieniężnego i 28,1 miliarda dolarów skierowanych do amerykańskich funduszy akcyjnych — jest silnym sygnałem wskazującym na trwałość trendu wzrostowego. Inwestorzy wciąż wykorzystują spadki szerokiego indeksu giełdowego jako okazje do zakupów, nawet jeśli robią to mniej otwarcie niż wcześniej.

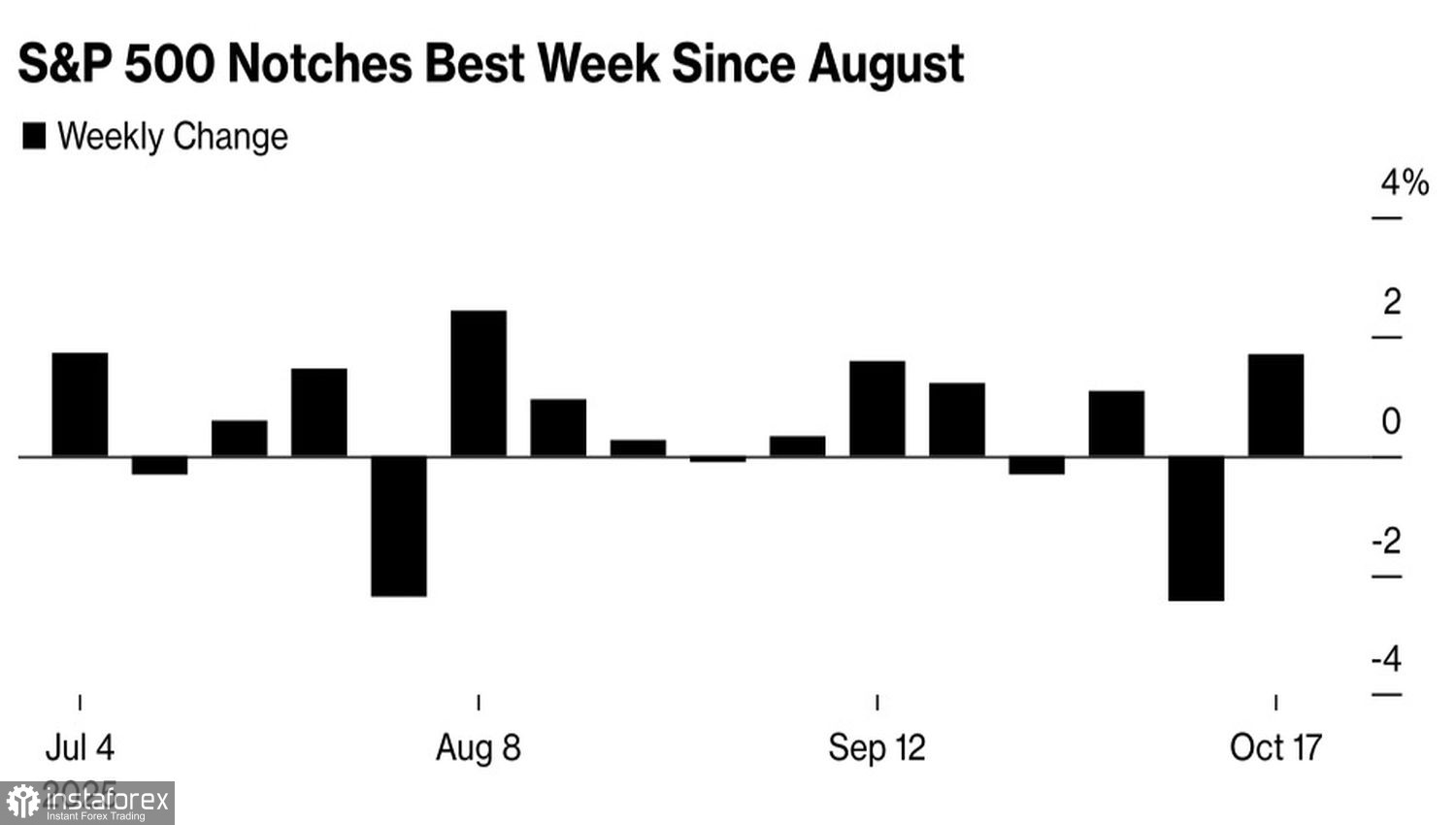

Tygodniowe wyniki indeksu S&P 500

Październik to czas ponownej oceny sytuacji. Rynek akcji przez długi czas ignorował czynniki negatywne, takie jak paraliż działalności rządu czy przewartościowanie wskaźników fundamentalnych, w tym relacji ceny do zysku (P/E). W połowie jesieni inwestorzy stali się jednak bardziej ostrożni. Eskalacja wojny handlowej między USA a Chinami spadła na indeks S&P 500 niczym grom z jasnego nieba. Strategia "Sell America" (sprzedawaj amerykańskie aktywa) szybko jednak ustąpiła miejsca podejściu TACO.

Nie dziwi zatem, że pojednawcza retoryka Donalda Trumpa pod koniec tygodnia, do 17 października, pozwoliła indeksowi S&P 500 nieco odbić. Prezydent oświadczył, że relacje z Chinami pozostają dobre, i potwierdził, że planowane spotkanie z Xi Jinpingiem odbędzie się jeszcze w tym miesiącu. To wystarczyło, by nieco osłabić napięcie, choć strach nadal unosi się nad rynkiem akcji.

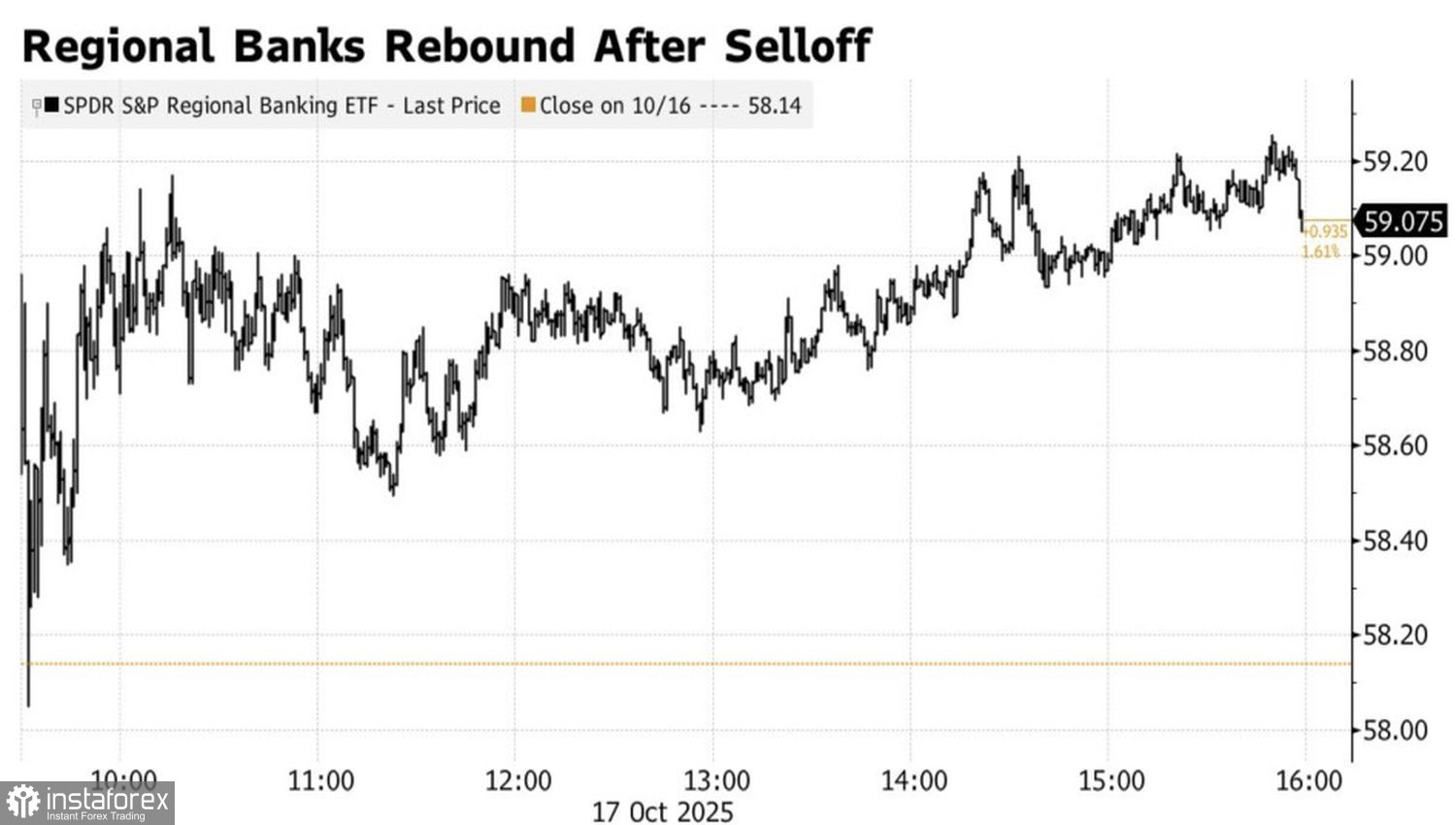

"Jeśli chcesz pokoju, szykuj się na wojnę." Inwestorzy aktywnie kupują akcje spółek użyteczności publicznej, firm z sektora ochrony zdrowia i producentów dóbr podstawowych — sektorów, które tradycyjnie radzą sobie najlepiej w trudniejszych momentach gospodarczych. Dla kontrastu, silną presję sprzedażową odnotowują akcje regionalnych banków, linii lotniczych, detalistów i spółek z branży nieruchomości — czyli segmentów typowo przewodzących w okresach amerykańskiej hossy.

Wyniki funduszy ETF opartych na akcjach regionalnych banków

Podczas pandemii COVID-19 toczyła się szeroka dyskusja na temat tego, jak będzie wyglądało odbicie amerykańskiego PKB. Scenariusze odbicia w kształcie litery V lub U wskazywały odpowiednio na szybki lub stopniowy powrót do wzrostu. Odbicie w kształcie litery L sugerowało długotrwały okres stagnacji. Pojawiła się również koncepcja odbicia w kształcie litery K, w której część sektorów gospodarki wraca do formy, a inne pogrążają się w osłabieniu. To właśnie ten ostatni scenariusz jest obecnie rozważany przez inwestorów przy podejmowaniu decyzji zakupowych z uwzględnieniem specyfiki poszczególnych branż.

Wsparcie dla indeksu S&P 500 płynie również z zapowiedzi Komitetu ds. Otwartego Rynku o kontynuacji cyklu łagodzenia polityki pieniężnej — nawet pomimo braku pełnych danych makroekonomicznych. Wstrzymanie działania części instytucji federalnych opóźnia publikację kluczowych raportów, takich jak dane o zatrudnieniu w USA za wrzesień czy wskaźniki inflacyjne. Niemniej jednak urzędnicy Fed jednogłośnie sygnalizują możliwość obniżenia stopy funduszy federalnych w październiku. Przykładowo, prezes oddziału Fed w St. Louis, Alberto Musalem, stwierdził, że dalsze luzowanie monetarne jest konieczne, aby wesprzeć słabnący rynek pracy.

Październik potwierdza swoją reputację jako najbardziej zmienny miesiąc w roku dla szerokiego rynku akcji. Kiedy zakończy się faza konsolidacji?

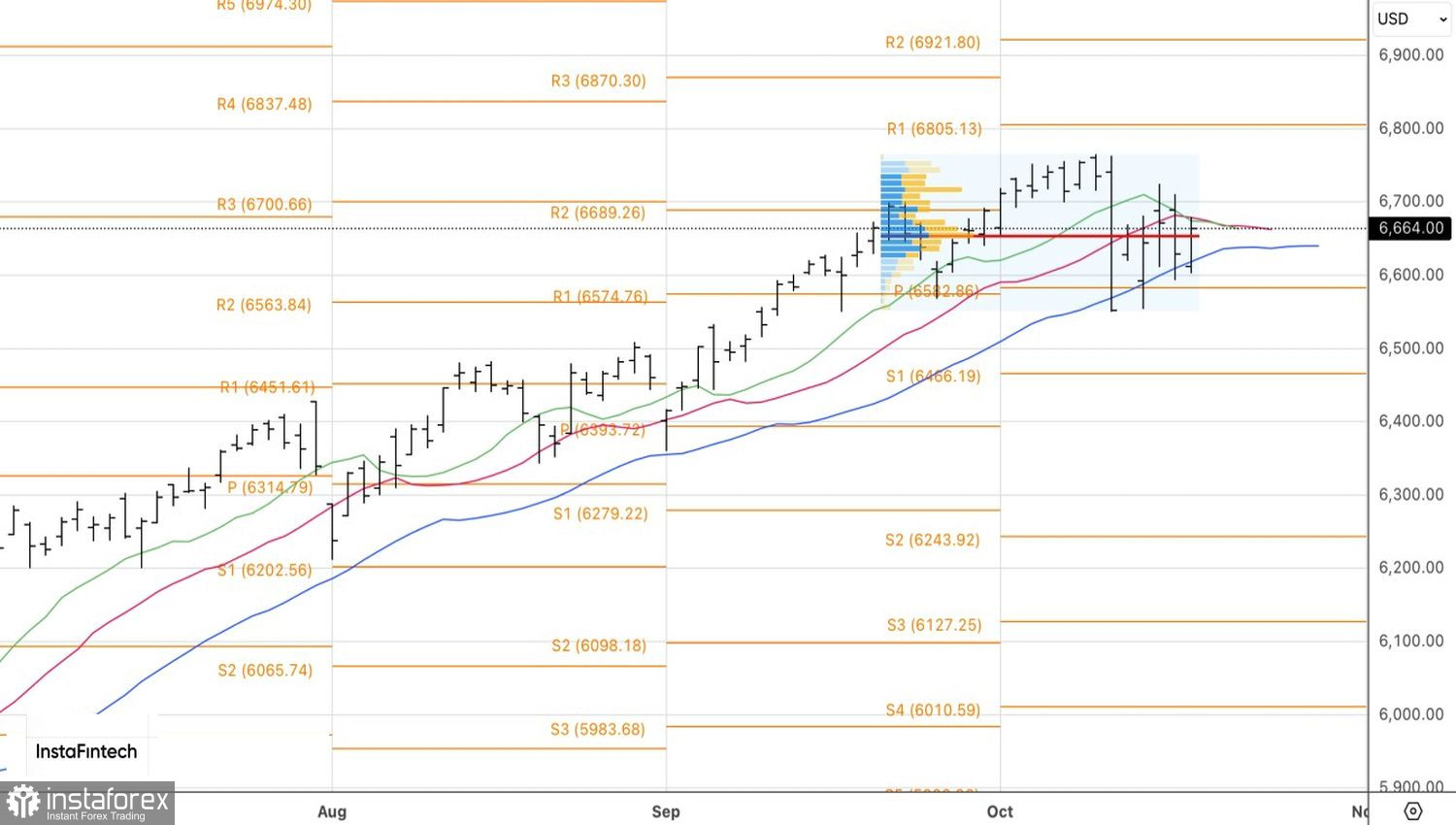

Z technicznego punktu widzenia, wykres dzienny indeksu S&P 500 pokazuje mieszane sygnały, co wskazuje na brak wyraźnego kierunku. Dopiero wybicie poza przedział handlowy 6550–6720 pozwoli rynkowi określić dalszy kierunek ruchu.