Indeks S&P 500 odnotował najlepszy dzienny wzrost w ciągu ostatnich sześciu tygodni, podczas gdy Nasdaq 100 miał najsilniejszą wydajność od maja, ponieważ oczekiwania na luzowanie polityki monetarnej przez Fed w grudniu wzrosły do 81%. Rynek futures waha się między skrajnościami, przechodząc od niedowierzania w obniżkę stopy procentowej funduszy federalnych do całkowitego przekonania o takim wydarzeniu. W rezultacie ponownie pojawia się margines bezpieczeństwa dla szerokiego indeksu giełdowego.

Dynamika amerykańskich indeksów giełdowych

Członek FOMC Christopher Waller obstaje przy kontynuacji cyklu ekspansji monetarnej do końca roku. Jego zdaniem inflacja nie jest poważnym problemem, ale rosnące bezrobocie może znacznie eskalować. Dlatego Fed nie ma innego wyjścia, jak kontynuować obniżanie stóp procentowych i wspierać rynek pracy. Bank centralny nie jest jedynym podmiotem, który rzuca koło ratunkowe S&P 500. Inwestorzy niemal zapomnieli o tzw. "Trump put". Prezydent USA od czasu do czasu dzieli się dobrymi wiadomościami, które wcześniej pomagały zwiększyć wartość szerokiego indeksu giełdowego. Tym razem wspomniał o bardzo pozytywnej rozmowie z Xi Jinpingiem i stwierdził, że zamierza odwiedzić Chiny w kwietniu.

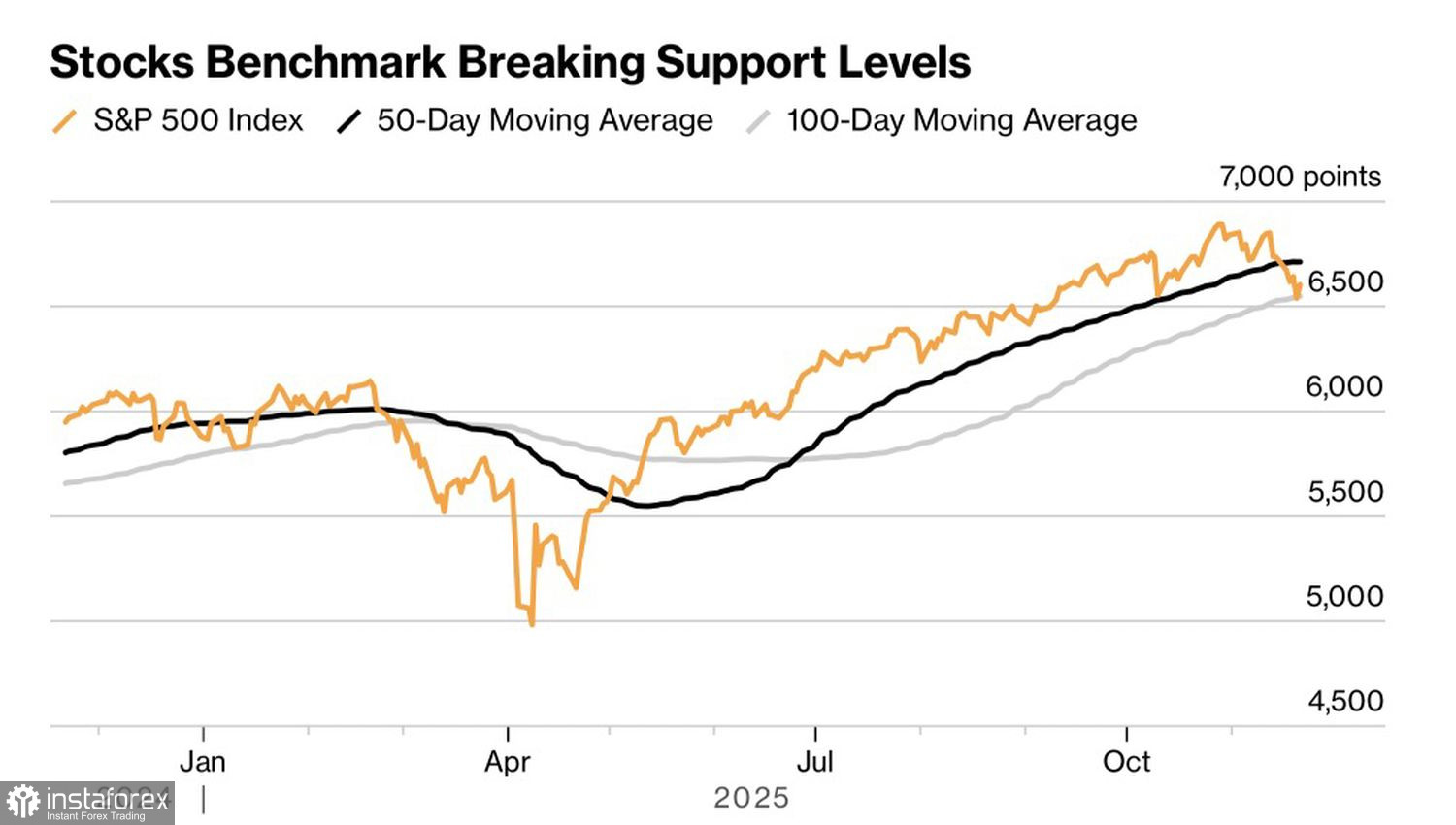

Chciwość stopniowo wraca na rynek akcji, chociaż Strach nie zniknął całkowicie. UBS Securities uważa, że wyprzedaż akcji dobiegła końca. Połączenie resetu rynku akcji i zwiększonego prawdopodobieństwa złagodzenia polityki monetarnej przez Fed powinno wpłynąć na wzrost S&P 500. Z drugiej strony ostrożność wyrażona przez Yardeni Research, jednego z najbardziej głośnych optymistów na Wall Street, sugeruje, że nie wszystko jest tak różowe, jak się wydaje. Firma wskazała, że już nie spodziewa się, aby szeroki indeks giełdowy osiągnął poziom 7,000 do końca 2025 roku.

Dynamika S&P 500 i średnich ruchomych

Zarówno niedźwiedzie, jak i byki twardo trzymają się swoich poglądów, wspieranych przez krzyżowanie się S&P 500 ze średnimi ruchomymi. Choć rynek zdołał wrócić powyżej 100-dniowej średniej wykładniczej (EMA), nadal notuje notowania poniżej 50-dniowej EMA, co jest niepokojącym sygnałem.

Obawy związane z bańką na rynku sztucznej inteligencji ustąpiły, ale nie zniknęły całkowicie. Bank of America twierdzi, że wydatki Microsoftu, Amazona, Alphabetu i Meta Platforms na AI wzrosną z 228 mld USD do 344 mld USD w 2025 roku. Mogą nie widzieć zysków, których inwestorzy się spodziewali. Istnieją jednak pozytywne aspekty, które warto rozważyć. Bez wydatków na technologie sztucznej inteligencji inwestycje — kluczowy komponent PKB — rosłyby w tym samym tempie, co w 2019 roku.

Bez wzrostu S&P 500 Amerykanie byliby ubożsi i wydawaliby mniej, a amerykańska gospodarka mogłaby znowu wpaść w recesję. Oczekuje się, że AI napędził wzrost w III kwartale o 4,2%.

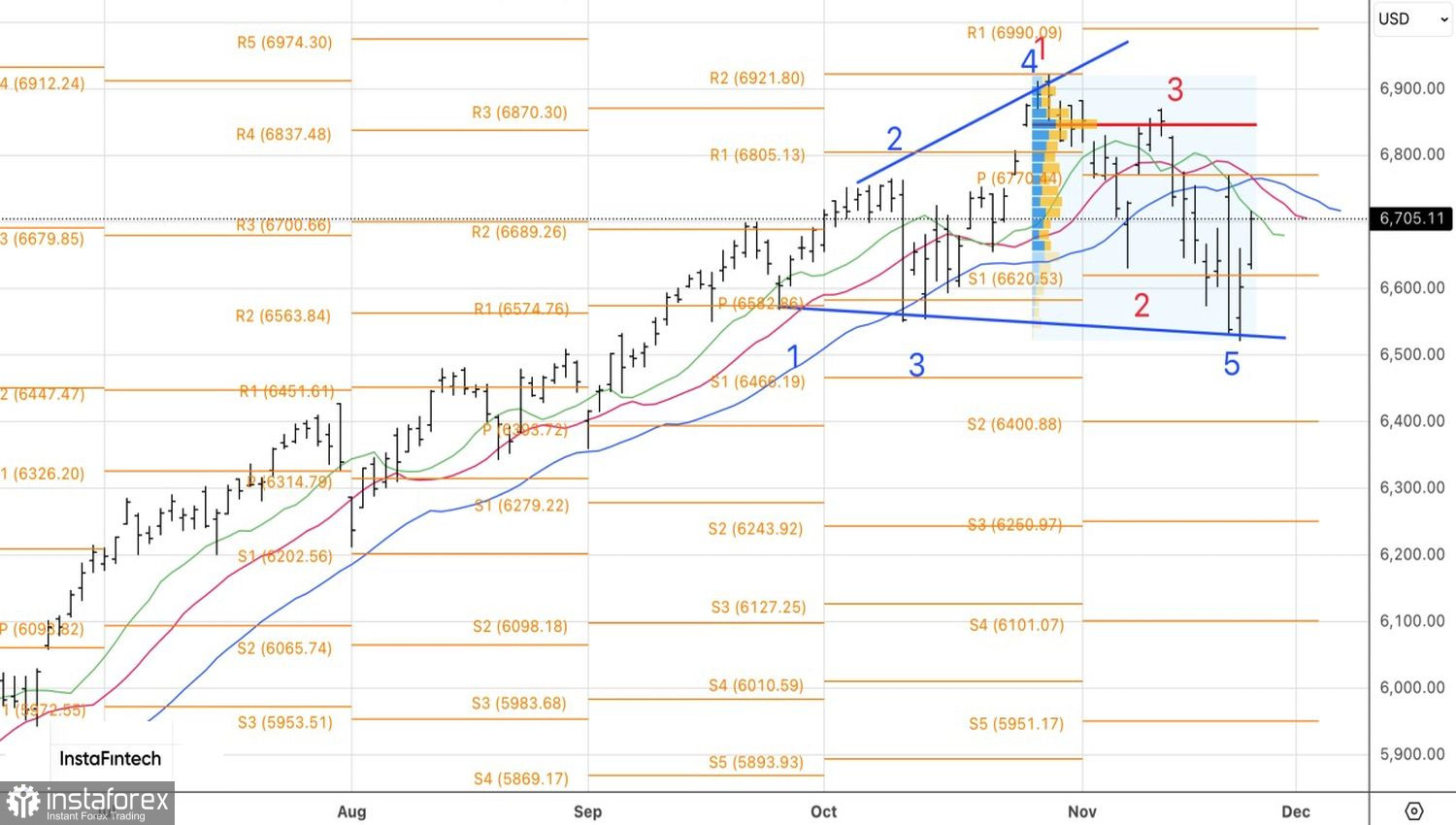

Technicznie, na dziennym wykresie S&P 500 poziom pivota oznaczony jest na 6,770. Jeśli niedźwiedzie zdołają utrzymać notowania poniżej tego poziomu, ryzyko korekty wzrośnie, a traderzy powinni skupić się na sprzedaży. Z kolei przebicie powyżej 6,770 umożliwi powrót do kupna.