Wczoraj indeksy giełdowe zamknęły się na plusie: S&P 500 wzrósł o 0,91%, Nasdaq 100 zyskał 0,67%, a Dow Jones Industrial Average zwyżkował o 1,43%.

Światowe indeksy kontynuują wzrosty czwarty dzień z rzędu, a oczekiwania na obniżkę stóp procentowych przez Rezerwę Federalną rosną w świetle słabych danych o zaufaniu konsumentów w Stanach Zjednoczonych i pojawienia się przedstawiciela banku centralnego popierającego proporcjonalną obniżkę stóp jako potencjalnego kolejnego przewodniczącego Rezerwy Federalnej.

Wzrost azjatyckich akcji doprowadził do wzrostu indeksu MSCI All Country World Index o 0,3%, zmniejszając straty indeksu po wyprzedaży do 1,3%. Obligacje skarbowe utrzymały tendencję wzrostową w porównaniu z poprzednią sesją. Warto zauważyć, że wzrost cen był szczególnie widoczny w sektorze technologicznym, gdzie inwestorzy, spodziewając się tańszego kredytu, chętnie inwestowali w akcje wzrostowe. Jeśli Fed rzeczywiście zdecyduje się na dalsze obniżki stóp procentowych, może to stać się silnym katalizatorem dalszych wzrostów na rynkach akcji. Niektórzy eksperci ostrzegają jednak, że zbyt pochopna obniżka stóp może wywołać presję inflacyjną. Ponadto niepewność związana z globalnymi perspektywami gospodarczymi sprawia, że rynek jest podatny na nagłe korekty.

Wczorajsza doniesienia o tym, że Kevin Hassett, dyrektor Narodowej Rady Ekonomicznej Białego Domu, wyłonił się jako faworyt w wyścigu o stanowisko prezesa Fed, przyczyniły się do wzrostu obligacji. Dolar amerykański osłabił się w stosunku do większości walut, a dolar nowozelandzki umocnił się o ponad 1%. Złoto, które zazwyczaj korzysta na obniżkach stóp procentowych, zwyżkowało o 0,9%, do 4166 dolarów za uncję.

Rajd na światowych giełdach został wznowiony po tym, jak obawy dotyczące przewartościowania sektora sztucznej inteligencji skłoniły inwestorów do sprzedaży akcji na początku listopada, co sprawiło, że zaczęli unikać bardziej ryzykownych segmentów rynku. Nastroje na rynkach poprawiają się, ponieważ słabe dane ekonomiczne wskazują na pewne spowolnienie w gospodarce USA, a coraz więcej przedstawicieli Rezerwy Federalnej sygnalizuje poparcie dla obniżek stóp procentowych.

Przed październikowym posiedzeniem Fed w sprawie polityki pieniężnej inwestorzy uznali obniżkę stóp procentowych w grudniu za nieuniknioną. Jednak szanse na to gwałtownie spadły po wzroście jastrzębich nastrojów. Obecnie inwestorzy ponownie uważają, że obniżka stóp jest niemal nieunikniona.

Wczorajsze dane, pokazujące gwałtowny spadek zaufania konsumentów w USA w listopadzie, dodatkowo podkreślają potrzebę wsparcia gospodarczego. Wskazują one również na spadek wydatków konsumpcyjnych po kilku miesiącach znacznego wzrostu.

Jeśli chodzi o inne rynki, ceny ropy ustabilizowały się po zamknięciu na najniższym poziomie od miesiąca w związku z oznakami postępu w dążeniu do osiągnięcia porozumienia pokojowego w konflikcie między Rosją a Ukrainą.

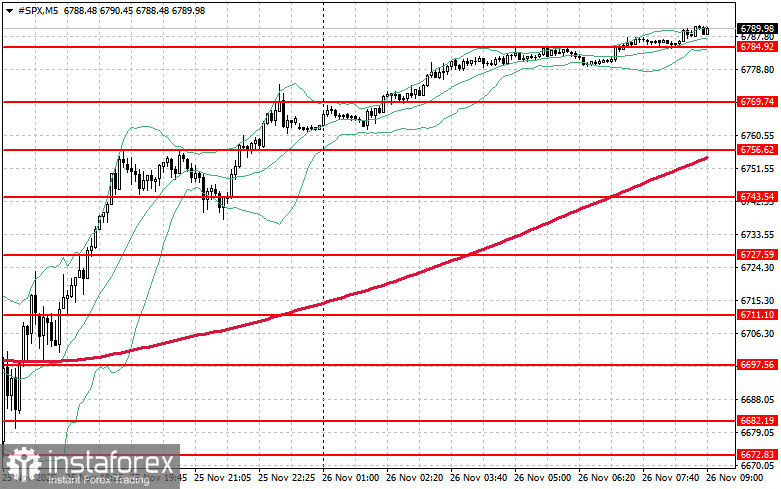

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6801 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6819 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6837 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6784 USD, którego przełamanie zepchnie instrument handlowy do 6769 USD, a następnie do 6756 USD.