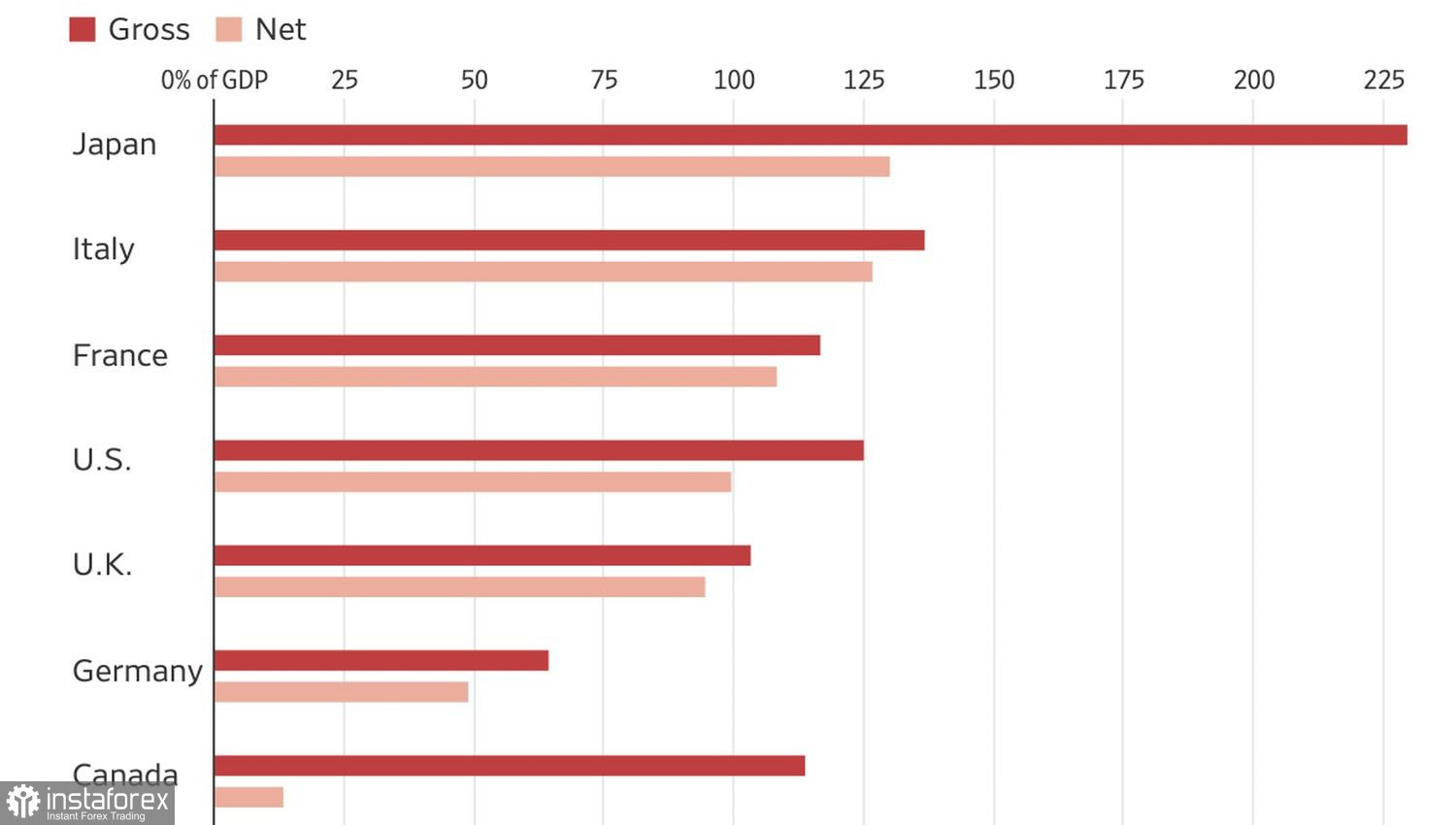

Przez dekady dolar amerykański był uznawany za wiarygodne aktywo, ponieważ USA konsekwentnie wywiązywały się ze swoich zobowiązań. Jednak w miarę jak długi rosną, koszty ich obsługi również. Wydatki na płatności odsetkowe przekraczają wydatki na obronność i stanowią około 17% budżetu. Tymczasem Biuro Budżetowe Kongresu (CBO) prognozuje, że zadłużenie narodowe wzrośnie do 129% PKB do 2034 roku. W rezultacie inwestorzy zaczynają mieć wątpliwości, czy dolar nadal może pełnić rolę aktywa bezpiecznej przystani.

Brutto i netto zadłużenie krajów rozwiniętych

Podwyższanie podatków to niepopularny krok. Jedyną akceptowalną opcją na obniżenie wydatków budżetowych jest obniżenie stopy procentowej funduszy federalnych. Jeśli spadnie do celu 1%, który wyznaczył Donald Trump, koszty obsługi zadłużenia znacznie się zmniejszą. Nic dziwnego, że lokator Białego Domu zwiększa liczbę swoich "marionetek" w FOMC. Początkowo był to Stephen Moore, który głosował za obniżką kosztów pożyczek o 50 punktów bazowych na każdym posiedzeniu Komitetu. Teraz uwaga prawdopodobnie przesunie się na Kevina Hassetta.

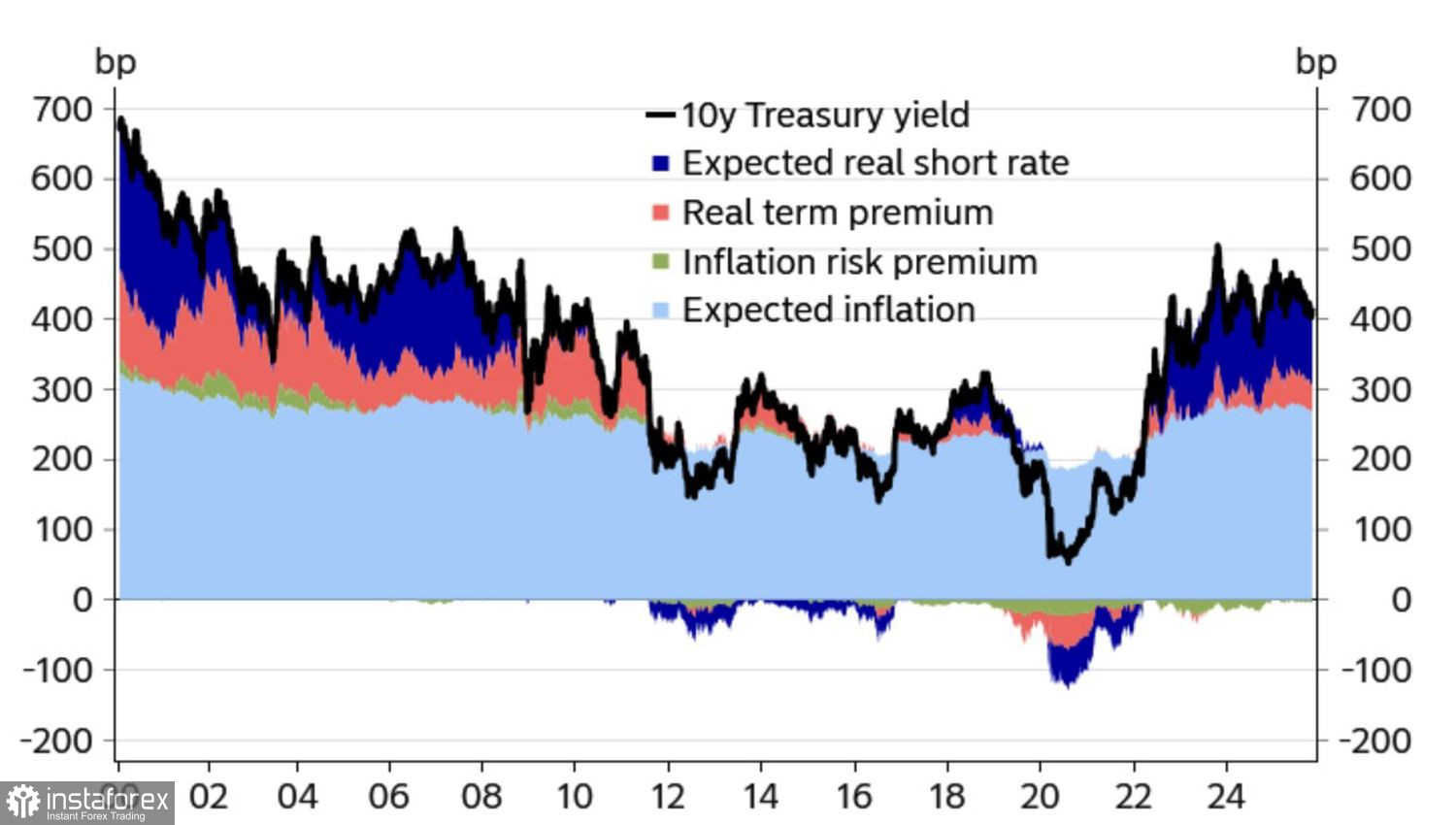

Teoretycznie obniżenie stopy procentowej funduszy federalnych prowadzi do obniżenia rentowności obligacji skarbowych USA i zmniejsza budżetowe koszty obsługi zadłużenia. Jednak agresywne luzowanie polityki monetarnej przez Fed wzbudzi poważne obawy dotyczące przyspieszenia inflacji. To będzie skutkować wyprzedażą obligacji i wzrostem ich rentowności. Ambitny plan Donalda Trumpa prawdopodobnie nie dojdzie do skutku. Nie jest tego jednak jeszcze świadomy.

Dynamika i struktura rentowności obligacji w USA

Plany prezydenta USA dotyczące obniżenia stopy funduszy federalnych są dobrze znane i wywierają presję na dolara w obliczu zwiększonego prawdopodobieństwa kontynuacji ekspansji monetarnej Fed, które wynosi obecnie 88% na grudzień. Rynek futures wycenia 21% szans na obniżkę kosztów pożyczek do 3,5% w styczniu. Jeśli dane o zatrudnieniu ADP rozczarują, a Jerome Powell i Michelle Bowman wygłoszą "gołębie" oświadczenia, ta liczba wzrośnie, a wraz z nią, para EUR/USD.

Kiedy inwestorzy zaczynają wątpić w zdolność dolara amerykańskiego do pełnienia roli aktywa bezpiecznej przystani, szukają innych opcji. Stabilna Europa dobrze nadaje się do tych celów. Prezes EBC, Christine Lagarde, oraz prezes Bundesbanku, Joachim Nagel, uważają, że stopy są na odpowiednim poziomie i że inflacja jest pod kontrolą. Niemcy twierdzą, że polityka monetarna jest neutralna. Ich wypowiedzi wspiera stabilizacja cen konsumpcyjnych blisko celu EBC wynoszącego 2%.

W związku z tym EBC nie ma zamiaru obniżać stóp, podczas gdy Fed - tak. Może to być wynikiem presji ze strony Donalda Trumpa lub ochładzającego się rynku pracy.

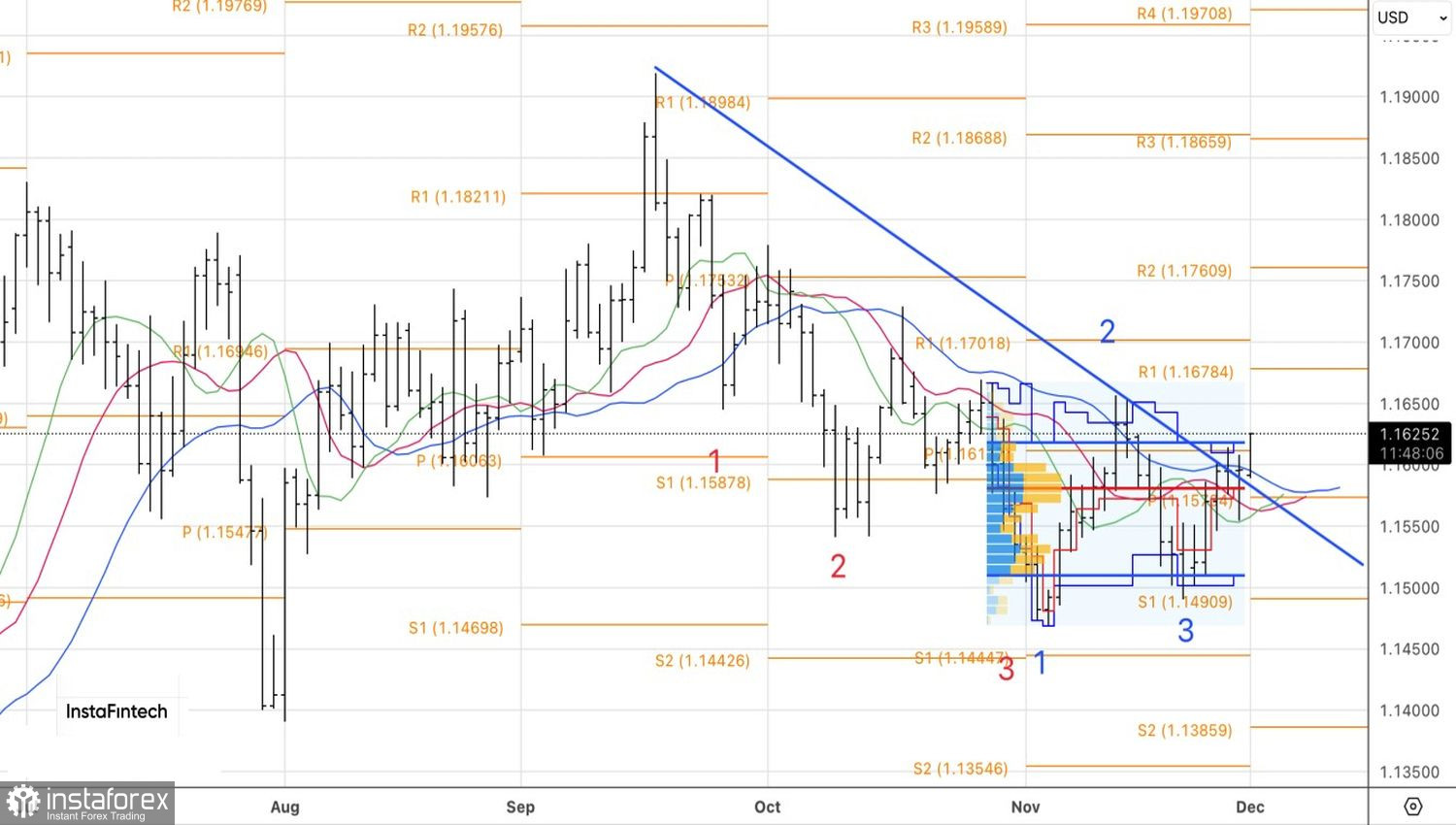

Technicznie, na dziennym wykresie para EUR/USD przebiła linię trendu i uformowała pin bar z długim dolnym cieniem. W konsekwencji traderzy zwiększyli długie pozycje otwarte z poziomu 1,1535, z celami na 1,1700 i 1,1750.