Inflacja zwalnia, stopy procentowe spadają, a zyski przedsiębiorstw rosną. Co może być lepszego dla indeksu S&P 500? Amerykański rynek akcji wszedł w rodzaj trybu "idealnych warunków" i jest gotowy, by przywrócić swoją tendencję wzrostową. Jednak jego charakterystyczną cechą na początku zimy jest brak liderów. Dywersyfikacja portfeli inwestycyjnych oraz odejście od akcji technologicznych stały się znakiem rozpoznawczym ostatnich tygodni.

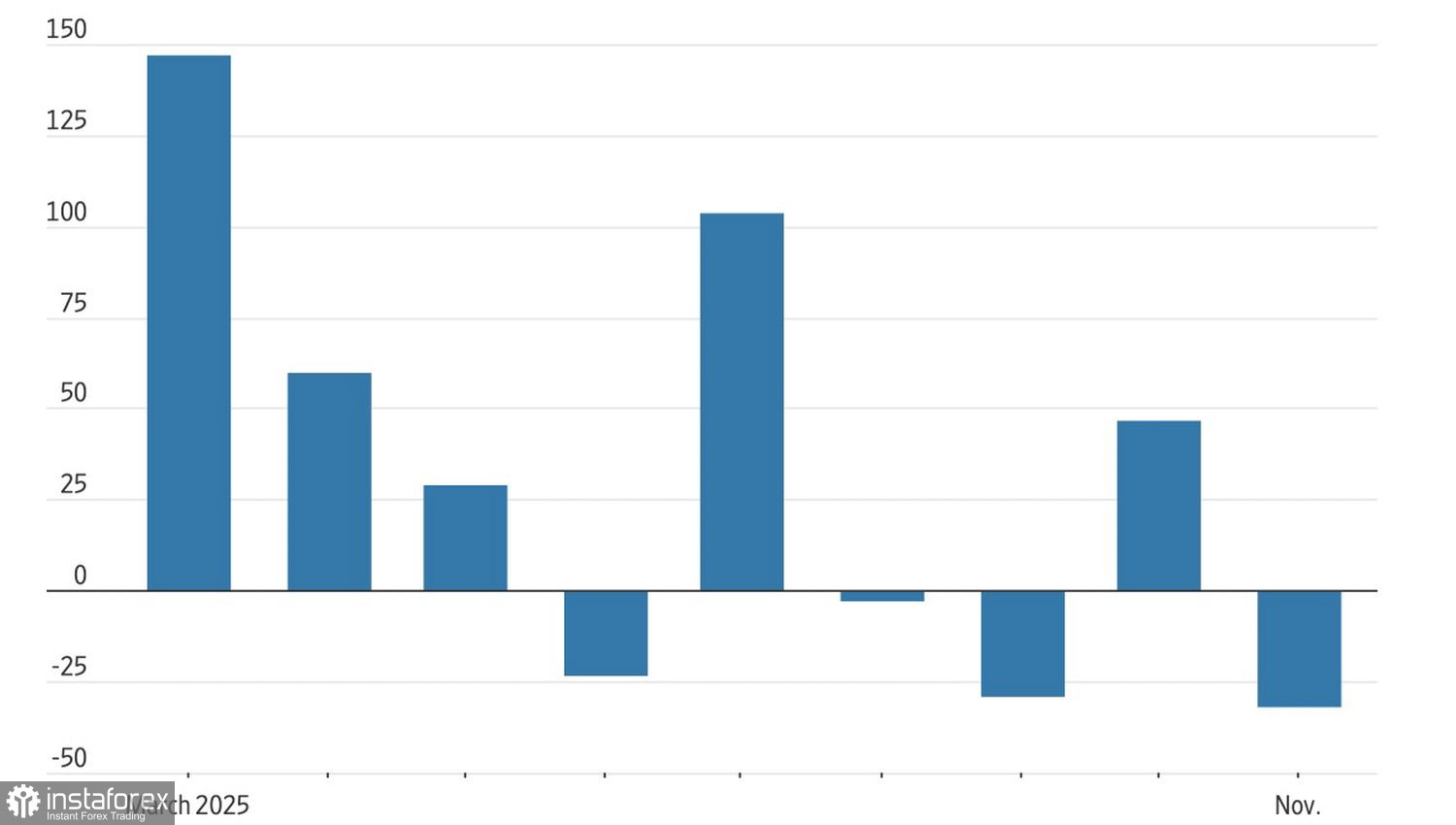

Rynek dostrzega tylko to, co chce dostrzegać. Wzrost aktywności biznesowej w sektorze usług do najwyższego poziomu od 9 miesięcy został przez inwestorów odebrany jako oznaka optymizmu związana z końcem zastoju, który zresztą może się rozpocząć ponownie pod koniec stycznia. Z drugiej strony, raport ADP wykazał redukcję o 32 000 miejsc pracy w sektorze prywatnym w listopadzie. Dynamika tego wskaźnika potwierdziła ochłodzenie rynku pracy i przybliżyła Fed do obniżki stóp procentowych w grudniu, tym bardziej że wskaźnik menedżerów zakupów w sektorze nie naftowym spadł do najniższego poziomu od kwietnia.

Dynamika zatrudnienia w amerykańskim sektorze prywatnym według ADP

Taka kombinacja danych zwiększyła szanse na luzowanie polityki monetarnej w grudniu do 89%, a z tego skorzystały akcje o małej kapitalizacji. Wśród wszystkich indeksów giełdowych najlepiej zaprezentował się Russell 2000. W przeciwieństwie do tego, sektor Big Tech pozostał na minusie. Indeks S&P 500 niemalże odzyskał straty po spadkach od rekordowych poziomów w październiku do minimów w listopadzie. Tego samego nie można jednak powiedzieć o indeksie technologicznym, który spadł o 4,2%, a wiele firm ze Wspaniałej Siódemki, w tym NVIDIA i Microsoft, nie spieszy się z powrotem do swoich rekordów.

Ten trend wśród gigantów technologicznych sugeruje, że inwestorzy wciąż są ostrożni wobec sztucznej inteligencji. Czy ogromne wydatki się opłacą? Dzięki Wspaniałej Siódemce indeks S&P 500 zdołał wzrosnąć po sprzedaży w kwietniu. Obecnie jesteśmy świadkami procesu rotacji liderów. W październiku sektor technologiczny miał rekordowy udział na poziomie 36% w strukturze indeksu giełdowego, podczas gdy jego fundamentalne wyceny są nadal na najwyższych poziomach od 20 lat.

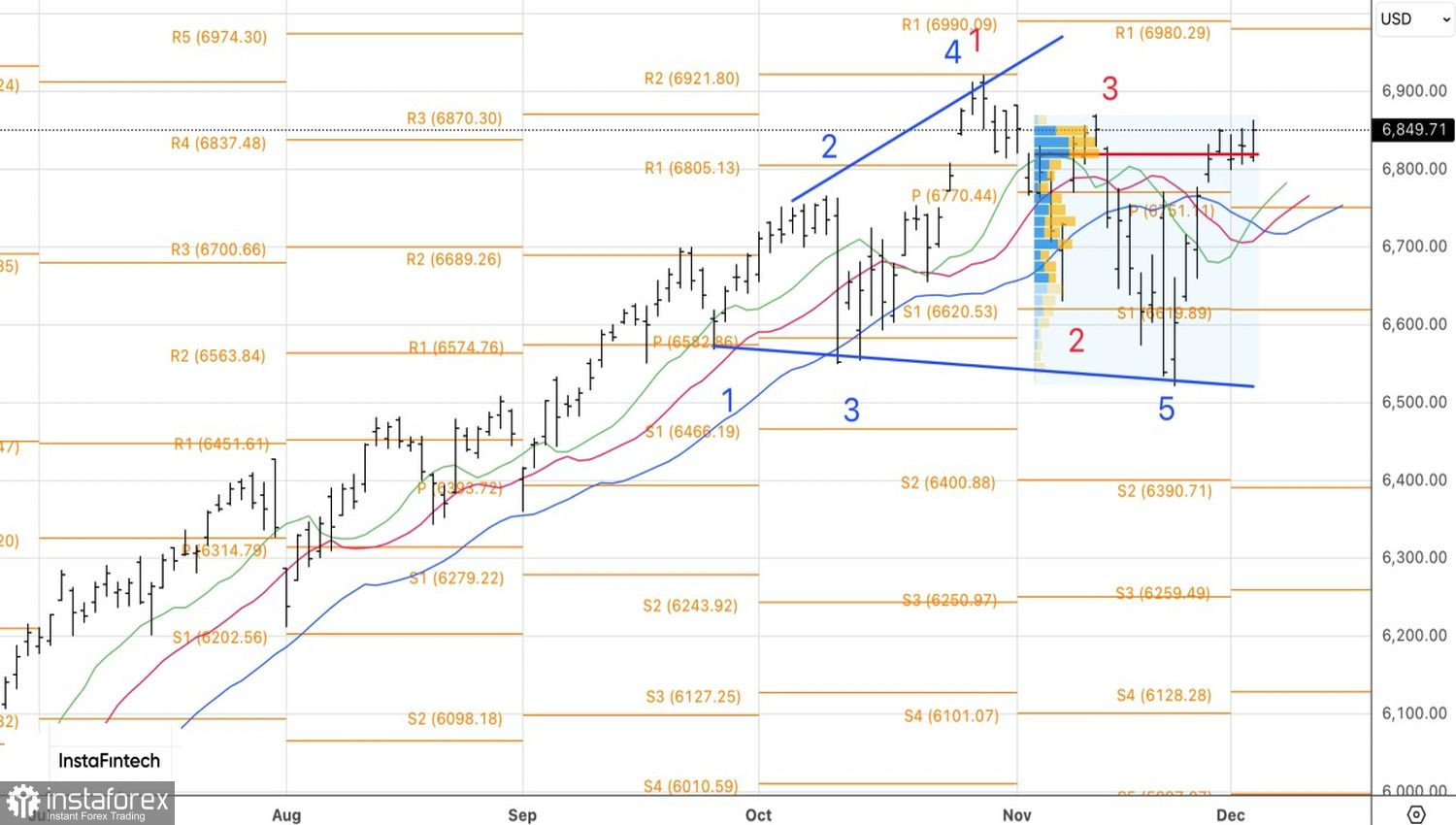

Prognozy wzrostu indeksu S&P 500 od wiodących banków

Wątpliwości dotyczące zwrotu z inwestycji w sztuczną inteligencję skłoniły Bank of America do ustalenia dość skromnej prognozy wzrostu indeksu S&P 500 na rok 2026. Firma wierzy, że indeks wzrośnie do poziomu 7,100, co oznacza 4% wzrost. Po wzroście o 16% w 2025 roku i co najmniej 23% w każdym z dwóch poprzednich lat, taka prognoza wydaje się nieco przygnębiająca, zwłaszcza w porównaniu do prognoz innych banków. JP Morgan i Goldman Sachs przewidują, że szeroki indeks giełdowy osiągnie odpowiednio 7,500 i 7,600, podczas gdy Morgan Stanley prognozuje 7,800, a Deutsche Bank podaje wartość 8,000.

Technicznie rzecz biorąc, wzrost nadal znajduje się w trendzie na dziennym wykresie S&P 500. Długie pozycje ustawione na poziomie 6,770 powinny być utrzymywane i stopniowo zwiększane w czasie.