Wczoraj wskaźniki giełdowe zamknęły się na mieszanych poziomach: S&P 500 spadł o 0,33%, Nasdaq 100 stracił 0,59%, a Dow Jones Industrial Average zwyżkował o 0,10%.

Azjatyckie rynki akcji odnotowały imponujące wzrosty, osiągając rekordowe poziomy w obliczu osłabienia dolara amerykańskiego. Ten impet pojawił się przed kluczowym raportem o zatrudnieniu w USA, którego publikacja planowana jest na środę. Dane o sprzedaży detalicznej w USA okazały się niższe od prognoz, co wzmocniło spekulacje inwestorów na temat możliwych obniżek stóp procentowych Rezerwy Federalnej w połowie roku. Słaba aktywność konsumentów w Stanach Zjednoczonych, odzwierciedlona w stagnacji sprzedaży detalicznej, skłoniła do ponownej oceny oczekiwań dotyczących polityki Fed. Inwestorzy interpretują te dane jako sygnał spowolnienia wzrostu gospodarczego w USA, co z kolei zwiększa prawdopodobieństwo łagodzenia polityki pieniężnej. Oczekiwania na obniżki stóp procentowych tradycyjnie sprzyjają aktywom ryzykownym, takim jak akcje, ponieważ niższe stopy obniżają koszty kredytów i stymulują inwestycje.

Indeks MSCI Asia Pacific wzrósł o 1,1%, osiągając rekordowy poziom, a indeks rynków wschodzących również osiągnął rekordowe poziomy. Impuls ten najprawdopodobniej dotrze do Wall Street: kontrakty terminowe na indeksy S&P 500 i Nasdaq 100 były już dziś wyższe. Akcje europejskie raczej otworzą sesję bez większych zmian lub lekkim wzrostem.

Obligacje skarbowe kontynuowały wzrost po tym, jak rentowność 10-letnich obligacji spadła do najniższego poziomu od około miesiąca. Złoto, które zazwyczaj korzysta na niższych stopach procentowych, zyskało 0,5%, ponieważ rynki pieniężne przewidują obecnie nieco wyższe prawdopodobieństwo trzech obniżek stóp procentowych przez Rezerwę Federalną w tym roku, z których dwie są już w pełni uwzględnione w cenach.

Uwaga skupia się teraz na raporcie o zatrudnieniu i danych o inflacji, które zostaną opublikowane pod koniec tygodnia, w celu uzyskania dodatkowych sygnałów dotyczących polityki, mimo że rynki wahają się z powodu obaw o duże wydatki firm technologicznych na sztuczną inteligencję.

W tym kontekście raport o zatrudnieniu ma kluczowe znaczenie. Słaby odczyt może jeszcze bardziej przesunąć sentyment w stronę awersji do ryzyka, jeśli obawy o wzrost gospodarczy w USA się nasilą. Solidny raport mógłby złagodzić niektóre z tych obaw. Ekonomiści prognozują wzrost zatrudnienia o 65 000 w styczniu – najlepszy miesięczny wzrost od czterech miesięcy – i oczekują, że stopa bezrobocia utrzyma się na poziomie 4,4%.

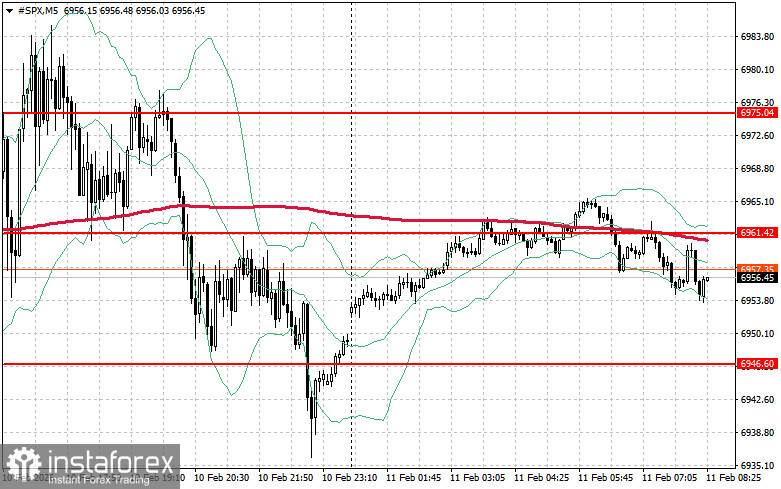

Jeśli chodzi o perspektywę techniczną S&P 500, bezpośrednim zadaniem kupujących na dziś jest przebicie najbliższego poziomu oporu 6961 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6975 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6989 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6946 USD, którego przełamanie zepchnie instrument handlowy do 6930 USD, a następnie do 6914 USD.