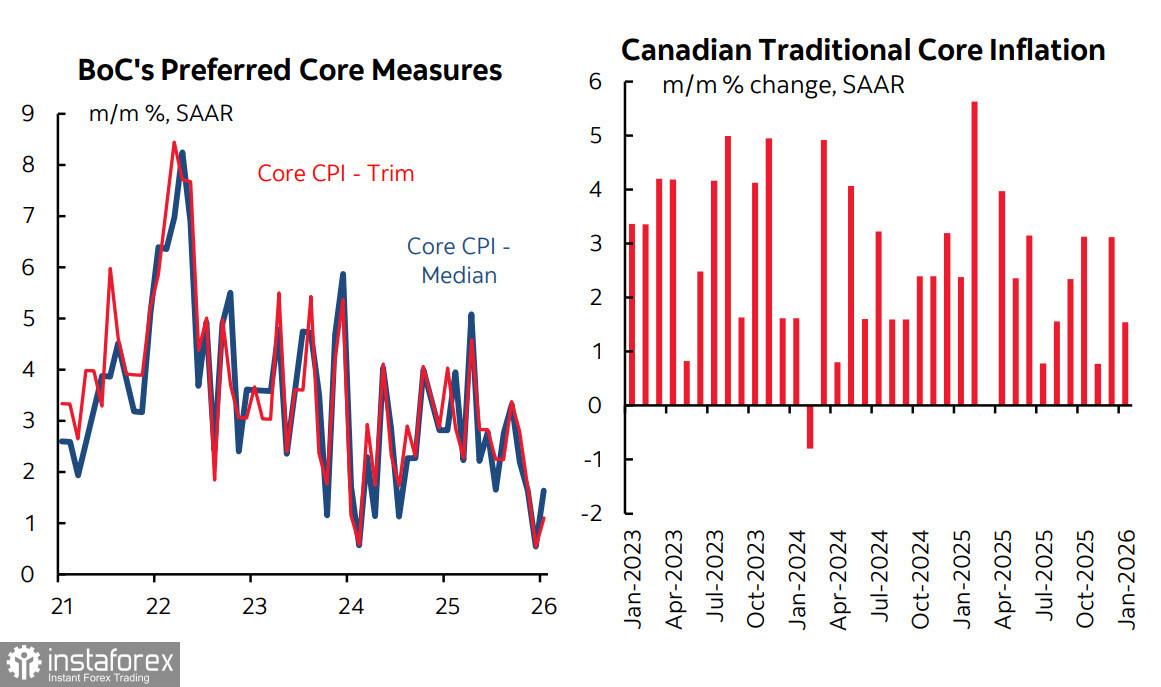

Główny wskaźnik inflacji cen konsumpcyjnych w styczniu nieznacznie spadł do 2,3% rok do roku, czyli o jedną dziesiątą poniżej prognoz ekonomistów. Indeks bazowy spowolnił jeszcze bardziej, z 2,8% do 2,6%, a mediana inflacji śledzona przez Bank Kanady spadła zauważalnie poniżej celu 2%, jednak rynek ledwo zareagował na spowolnienie inflacji.

W porównaniu z cenami w okresie wakacji podatkowych wprowadzonych w połowie grudnia 2024 roku ceny wyraźnie wzrosły w kategoriach objętych tymczasową ulgą VAT. Ostatnie trendy miesięczne wskazują na dalsze spadki cen, a rentowność kanadyjskich obligacji spadła po publikacji danych. Jednocześnie należy pamiętać, że mechaniczny wpływ podwyżki VAT na inflację rok do roku osłabnie w przyszłym miesiącu, po czym zniesienie części konsumpcyjnej podatku węglowego spowoduje wzrost cen. Być może dlatego reakcja rynku była stonowana: inwestorzy wydają się postrzegać opublikowany indeks jako nie w pełni reprezentatywny i mało prawdopodobne jest, aby wywołał zdecydowaną reakcję Banku Kanady.

Tydzień temu zauważyliśmy zwiększone prawdopodobieństwo wznowienia ruchu spadkowego, ale korekta się przedłużyła. Opór utrzymał się na poziomie 1,3722. Jeśli para utrzyma się poniżej tego poziomu, każdy wzrost należy uznać za korektę i zakładamy, że opór nie zostanie przełamany. Oczekujemy wznowienia spadku w kierunku 1,3419.