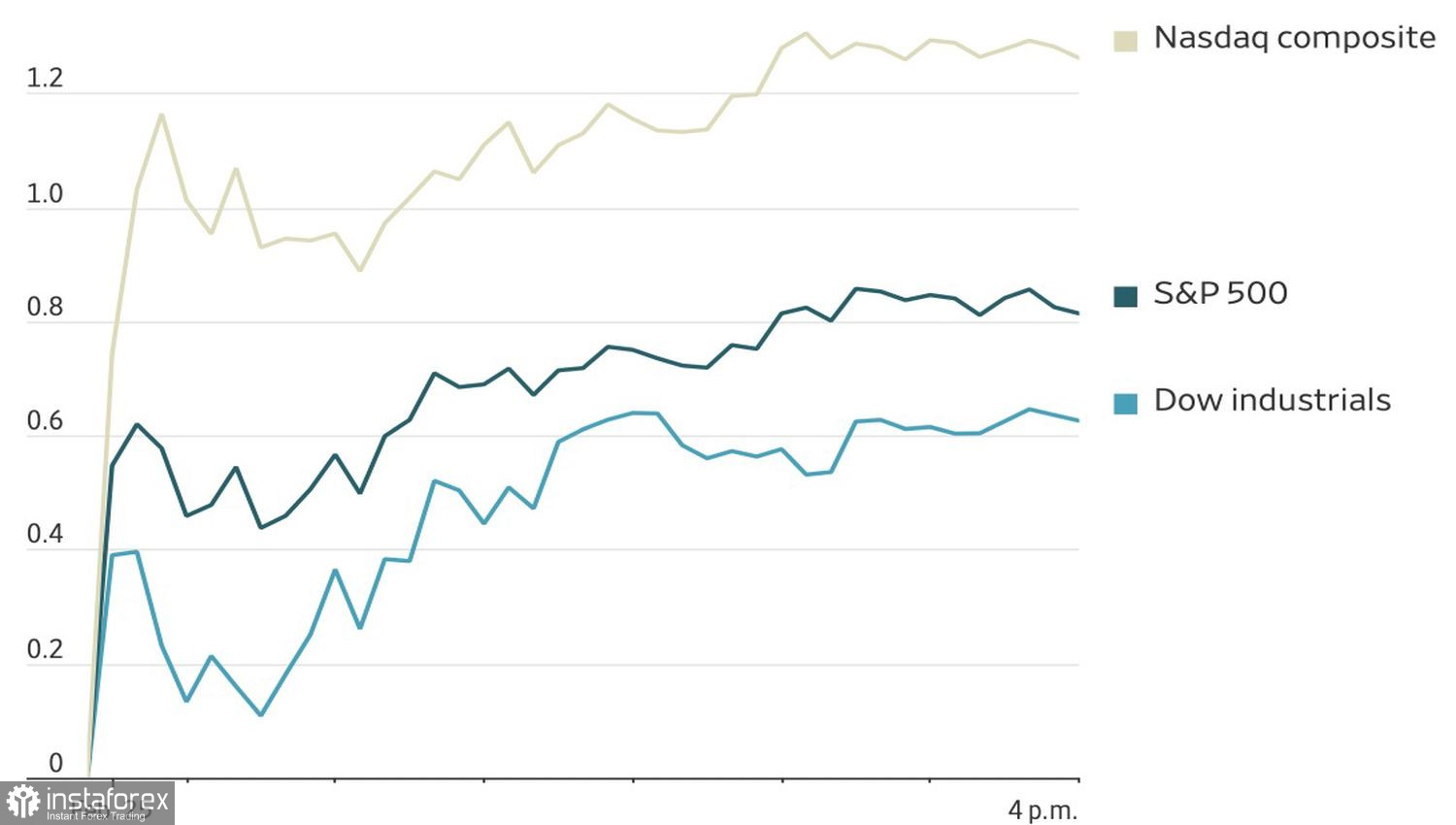

Kiedy przyzwyczajamy się do obfitości, stajemy się selektywni. W latach 2023–2025 inwestorzy kupowali niemal wszystko związane ze sztuczną inteligencją. Jednak w 2026 r. skupiają się na wyłanianiu zwycięzców i przegranych, choć te role często się zmieniają. W efekcie S&P 500 doświadcza wahań przypominających rollercoaster. Jego 2-dniowe odbicie to w istocie przesunięcie — wczorajsi słabsi uczestnicy rynku stają się nowymi liderami. Do rajdu przyczyniły się też mocne prognozy wyników NVIDII.

Dynamika amerykańskich indeksów giełdowych

Wśród zwycięzców znalazły się IBM, Oracle oraz fundusz State Street koncentrujący się na firmach zajmujących się oprogramowaniem. Te same akcje były wcześniej aktywnie wyprzedawane w związku z obawami o negatywny wpływ AI.

Pomimo odbicia niedźwiedzie na S&P 500 wciąż liczą na odwrócenie trendu i dysponują przynajmniej trzema istotnymi kartami. Po pierwsze — relatywnie niskie zwroty z inwestycji w AI w porównaniu z ogromnymi nakładami poniesionymi przez spółki technologiczne. Po drugie — nadmierna euforia inwestorów, którzy kupowali bez selekcji, co prędzej czy później ma wygasnąć. Po trzecie — potencjalne ryzyka gospodarcze i biznesowe związane z AI.

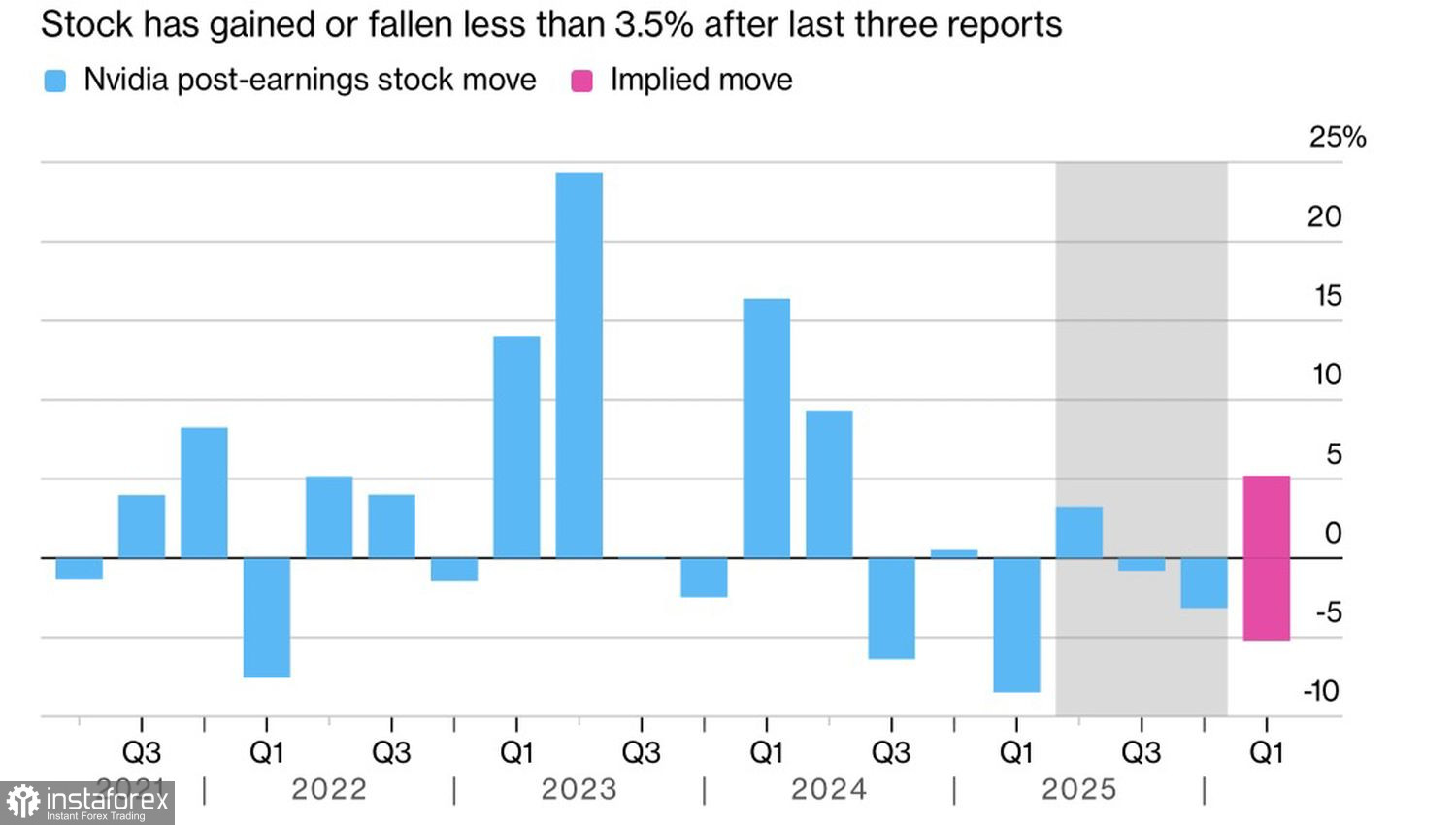

Raport zysków firmy NVIDIA odegrał rolę w ponownym zepchnięciu niedźwiedzi z indeksu S&P 500 do defensywy. Sprzedaż w IV kwartale osiągnęła 68,1 mld USD, przy czym przychody z centrów danych wzrosły o 75%, a dochód netto o 94% w porównaniu z I kwartałem. Biorąc pod uwagę, że gigant technologiczny stanowi 8% szerokiego indeksu, nie dziwi fakt, że pozytywne oczekiwania napędzały cały rynek akcji. Jednak tylko 5 z 11 sektorów zamknęło sesję na plusie.

Reakcja akcji firmy NVIDIA na wyniki finansowe

Większość dobrych wiadomości z NVIDII jest już uwzględniona w S&P 500. Ponieważ raport wynikowy został opublikowany po zamknięciu rynku 25 lutego, indeks ryzykuje otwarcie z kolejną luką wzrostową, która potem może zostać wypełniona zgodnie z zasadą "kupuj plotkę, sprzedawaj fakt".

Warto zauważyć, że ponowne zainteresowanie akcjami spółek technologicznych odbywa się kosztem akcji spółek o małej kapitalizacji, które pod koniec ubiegłego roku prosperowały. Indeks Russell 2000 jest szczególnie wrażliwy na kondycję gospodarki USA, dlatego spowolnienie wzrostu PKB do 1,4% w IV kwartale i spadek prawdopodobieństwa obniżki stóp procentowych przez Fed w czerwcu do 46% obciążają indeks.

Wewnętrzna rotacja sektorowa w USA może się odwrócić, podobnie jak przepływy kapitału, które wcześniej przechodziły ze Stanów Zjednoczonych do Europy. Według ekspertów Bloomberga europejskie indeksy akcji prawdopodobnie osiągnęły swój pułap.

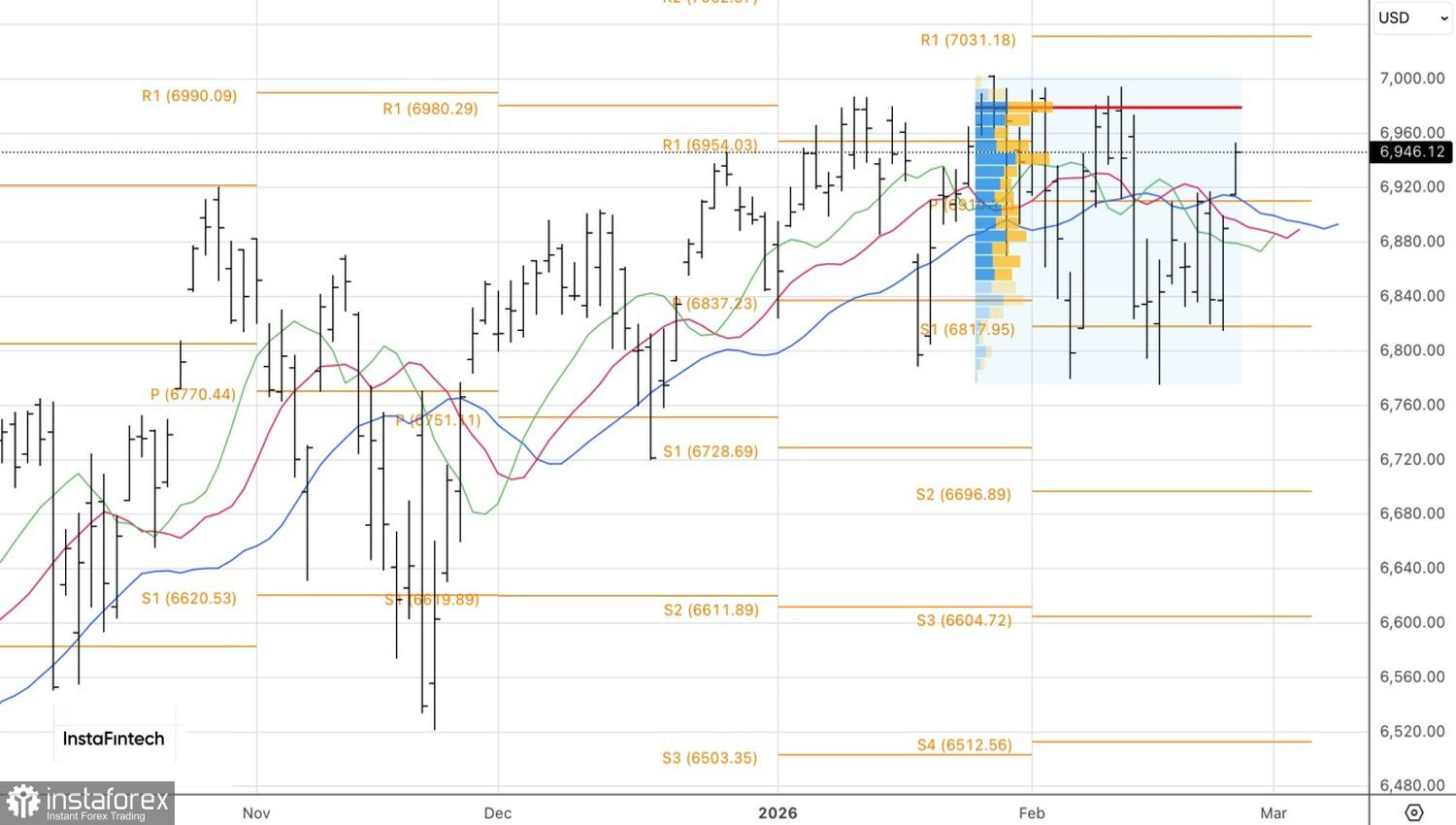

Technicznie na wykresie S&P 500 widać bycze przecięcie średnich ruchomych, z notowaniami konsolidującymi się powyżej kluczowego poziomu pivot — sygnału dominacji byków. Dopóki ceny utrzymują się powyżej poziomu 6 910, sensowne jest trzymanie się strategii kupna.