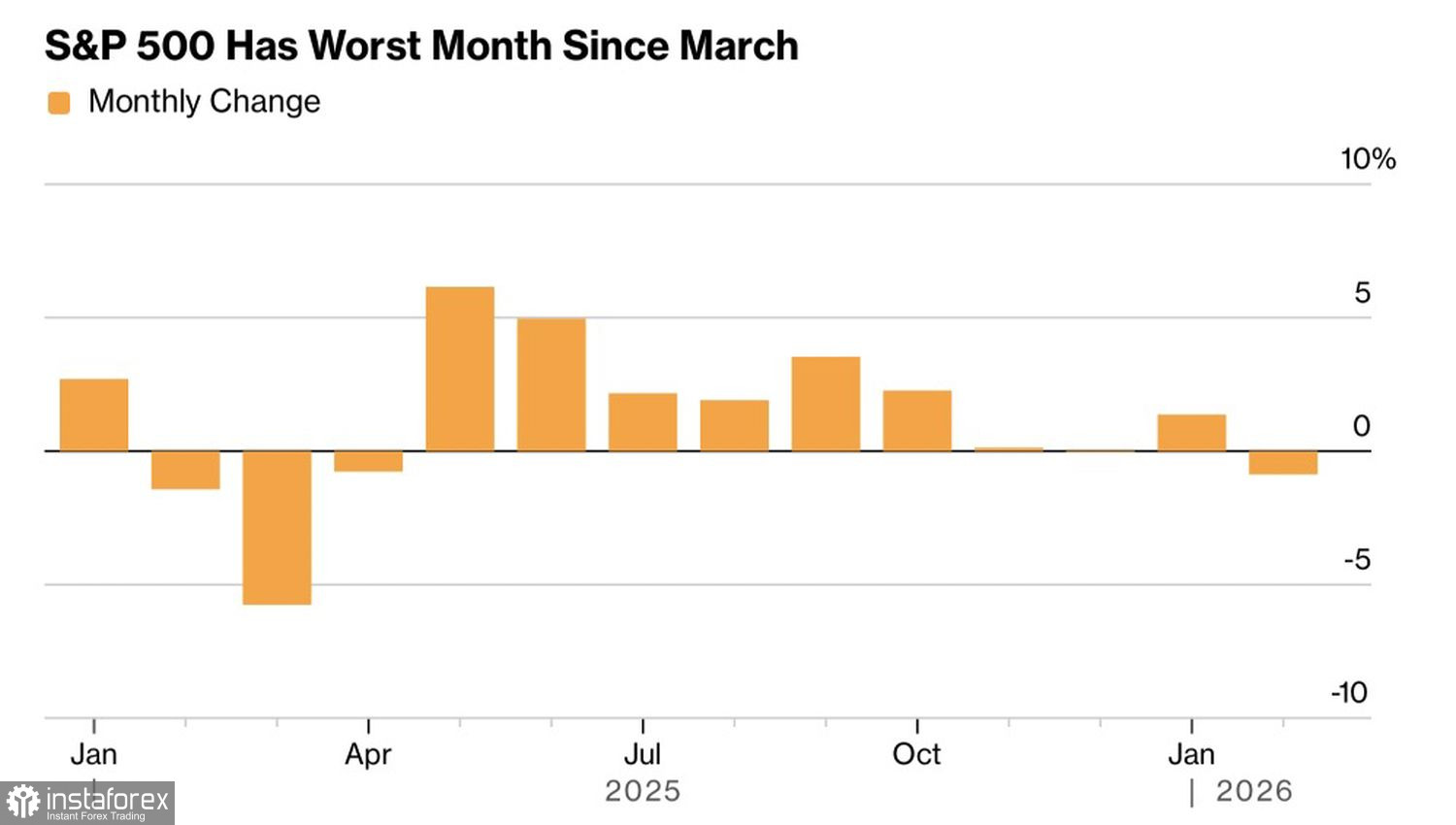

"Najpierw sprzedaj, potem zadawaj pytania". To było motto na amerykańskim rynku akcji w 2026 r. W efekcie w lutym S&P 500 odnotował najsłabszy miesięczny wynik od marca ubiegłego roku, a konflikt zbrojny na Bliskim Wschodzie potęguje obawy, że konsolidacja zakończy się korektą, a nie wznowieniem trendu wzrostowego.

Miesięczne wyniki S&P 500

W 2025 r. inwestorzy wierzyli w narrację o AI i kupowali każdy dołek. Gdy ich teza została potwierdzona, zaczęli jednak wyprzedawać amerykańskie akcje. Pomimo imponujących wyników korporacyjnych trudno uznać rynek akcji amerykańskich za wyjątkowy.

W IV kwartale zyski spółek z S&P 500 wzrosły o 13% i przewyższyły prognozy Wall Street o 5 pkt proc. Zyski emitentów europejskich wzrosły o 4,5% — trzykrotnie więcej niż oczekiwano. 75% amerykańskich firm pobiło prognozy — to najniższy udział od 3 lat (spadek z 82% w III kwartale). W Europie odsetek ten wyniósł 47%, poniżej 5-letniej średniej 54%.

Jednak w przeciwieństwie do S&P 500, indeks EuroStoxx 600 wzrósł w lutym prawie o 4% i przedłużył serię zwyżek do 8 miesięcy.

Wyniki europejskiego rynku akcji

Wyraźnie widać rotację z USA do Europy. To nie jedyny region przyciągający napływy od amerykańskich inwestorów. Według Citigroup globalni zarządzający aktywami dysponujący 20 bln USD preferują Azję, Amerykę Łacińską, Bliski Wschód, a nawet Afrykę. Mocne wyniki indeksów w Korei Południowej i na Tajwanie przyspieszyły odpływy kapitału z USA.

S&P 500 nie jest też wspierany przez gospodarkę. Spowolnienie PKB USA do 1,4% było pierwszym sygnałem ostrzegawczym. Potem robi się tylko gorzej. Rosnące ceny producenckie i konflikt zbrojny na Bliskim Wschodzie zwiększają ryzyko przedłużonej pauzy w cyklu łagodzenia Fed. Nawet jeśli Donald Trump powoła Kevina Warsha na przewodniczącego, jedna osoba nie zmieni instytucji — bank centralny to nie jednoosobowe przedstawienie; decyzje FOMC podejmowane są kolektywnie.

Jeśli w 2025 r. obniżka stóp funduszy federalnych była postrzegana jako swego rodzaju poduszka bezpieczeństwa dla S&P 500, to dla szerokiego indeksu ta poduszka już nie istnieje. Sam Donald Trump nie wydaje się przesadnie zaniepokojony najwęższym zakresem wahań cen akcji na początku roku od lat 60. XX wieku. Opcja "put" Trumpa nie działa, co potęguje nastroje niedźwiedzi. Dodajmy do tego pogorszenie globalnego apetytu na ryzyko spowodowane geopolityką, a stanie się jasne, że kupujący są w trudnej sytuacji.

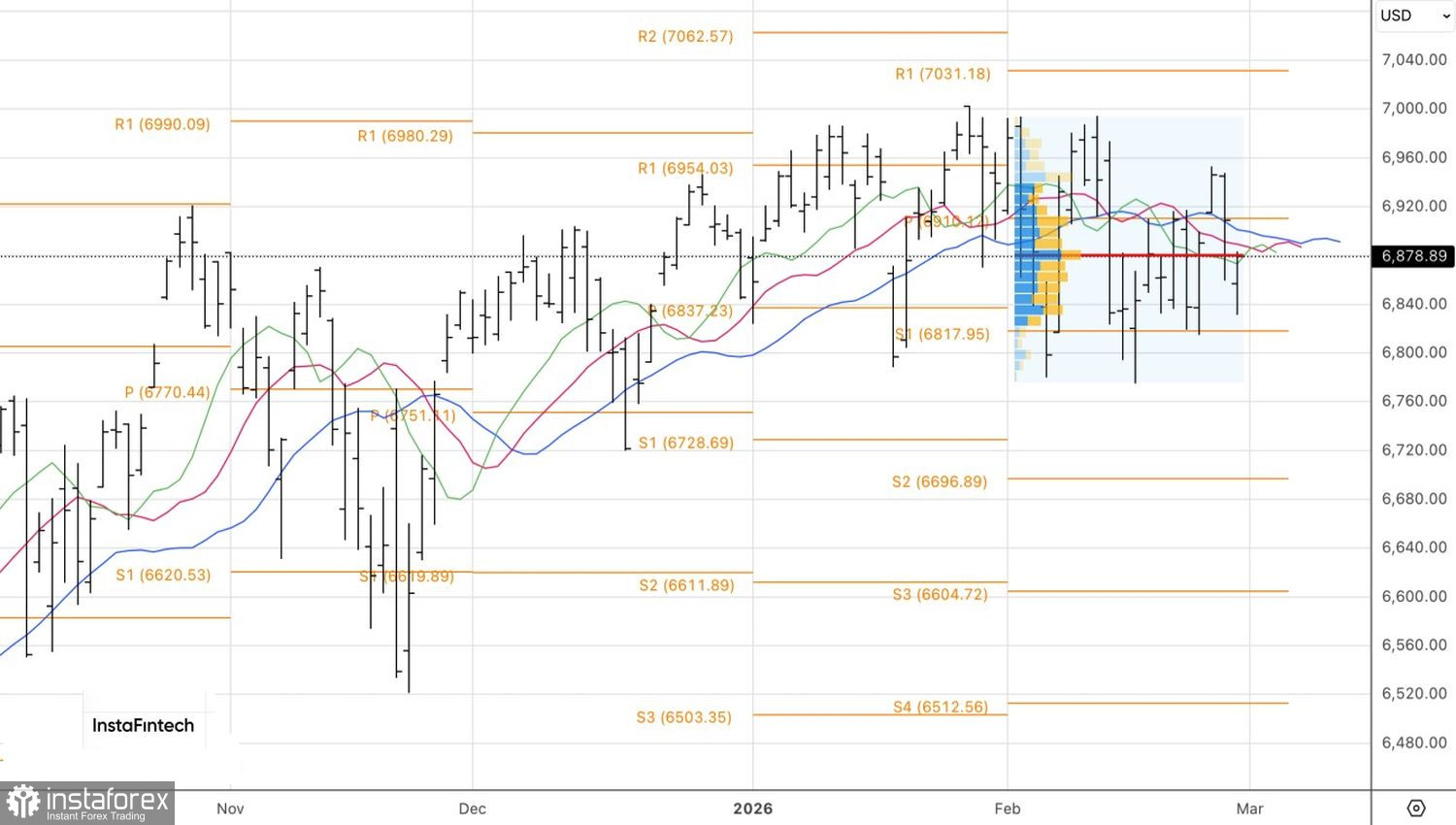

Technicznie, na wykresie dziennym widać, że S&P 500 pozostaje w średnioterminowej konsolidacji w przedziale 6,800–7,000. Rośnie ryzyko przebicia dolnej granicy. Impulsem do sprzedaży byłyby testy poziomów wsparcia na 6,835, 6,815 i 6,800.