Rozejm między USA a Iranem pobudził popyt inwestorów na złoto. Metal szlachetny był pod presją w trakcie konfliktu zbrojnego na Bliskim Wschodzie, ponieważ obawy o przyspieszenie inflacji w wyniku rosnących cen ropy zwiększały ryzyko zacieśniania polityki pieniężnej na świecie. Zwiększająca się szansa na zakończenie wojny odwróciła ten proces. Jednak wciąż pozostają pytania, co utrudnia bykom zdecydowany kontratak na rynku XAU/USD.

Inwestorzy poważnie obawiali się powtórki wydarzeń z lat 70. Wtedy szok naftowy podniósł amerykańskie ceny konsumenckie. Zamiast podnosić stopy, przewodniczący Rezerwy Federalnej Arthur Burns, pod presją Białego Domu, je obniżył. Inflacja wymknęła się spod kontroli. Nowy szef Fed Paul Volcker szybko podniósł koszty pożyczek do 20%. Złoto spadło z 855 USD za uncję w 1980 r. do 255 USD w 1999 r., co stanowi utratę wartości rzędu 85% w ciągu dwóch dekad.

W efekcie banki centralne zaczęły aktywnie sprzedawać swoje rezerwy złota. Bank of England sprzedał 395 ton w latach 1999–2002, zatrzymując się na tzw. Brown's Bottom (dołku Browna). Rezerwy minimalne zostały nazwane na cześć kanclerza Gordona Browna, który zlecił tę operację.

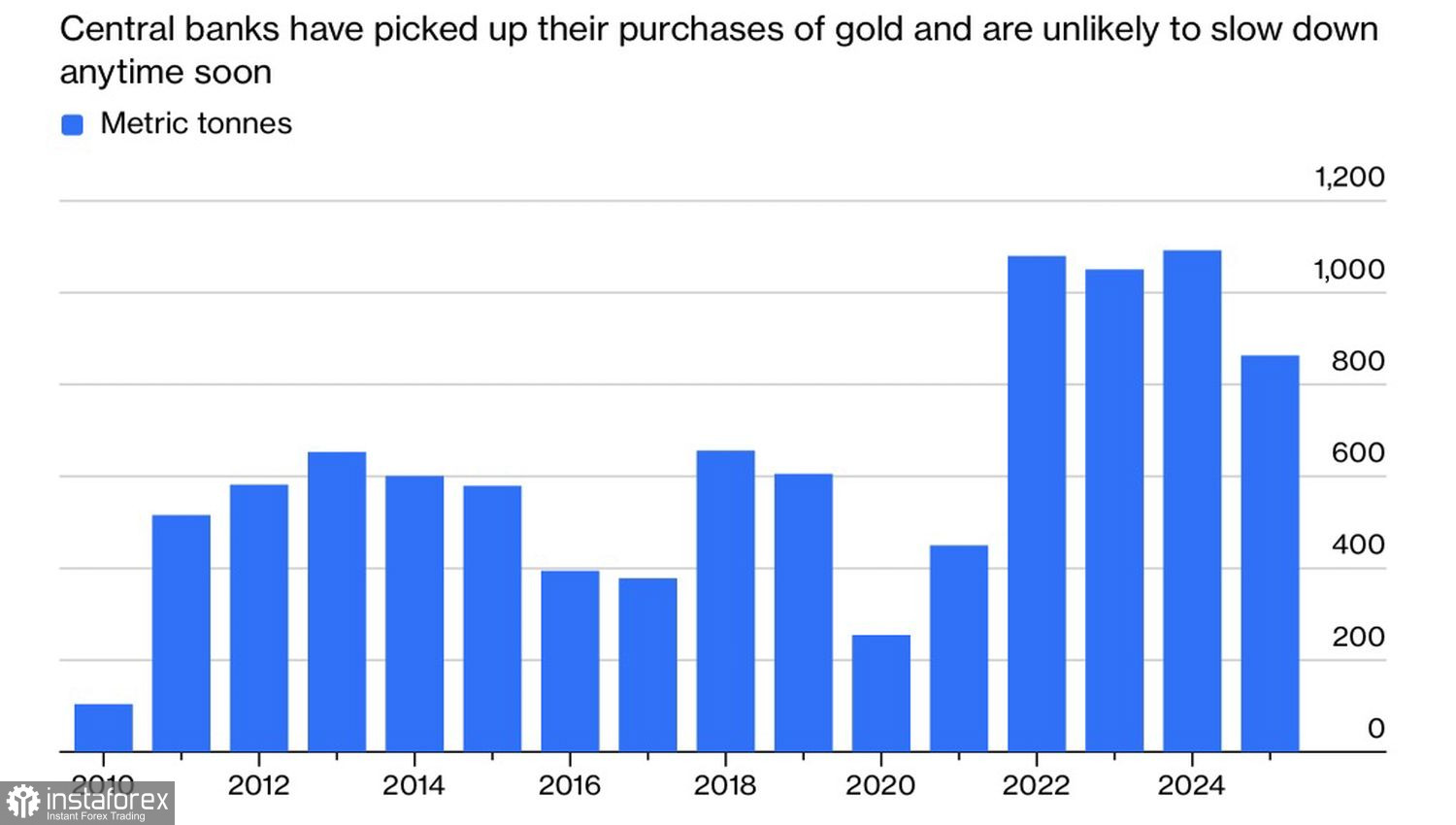

Dynamika zakupów złota przez banki centralne

Ta historia ma wiele wspólnego z obecnymi wydarzeniami. Ten sam kryzys naftowy, ten sam taniec w rytm muzyki Białego Domu przez szefa Fed Kevina Warrena który stoi u progu objęcia urzędu. Nic dziwnego, że banki centralne rozpoczęły wyprzedaż rezerw złota. Turcja włożyła najwięcej wysiłku, wymieniając 60 ton złota na gotówkę, by wesprzeć swoją poważnie osłabioną lirę. Gdyby nie 17. miesiąc zakupów od Ludowego Banku Chin, banki centralne stałyby się sprzedawcami netto sztabek złota. Stanowiłoby to ostry kontrast z ich wysoką aktywnością w latach 2022-2025, która stała się kluczowym motorem wzrostu pary XAU/USD.

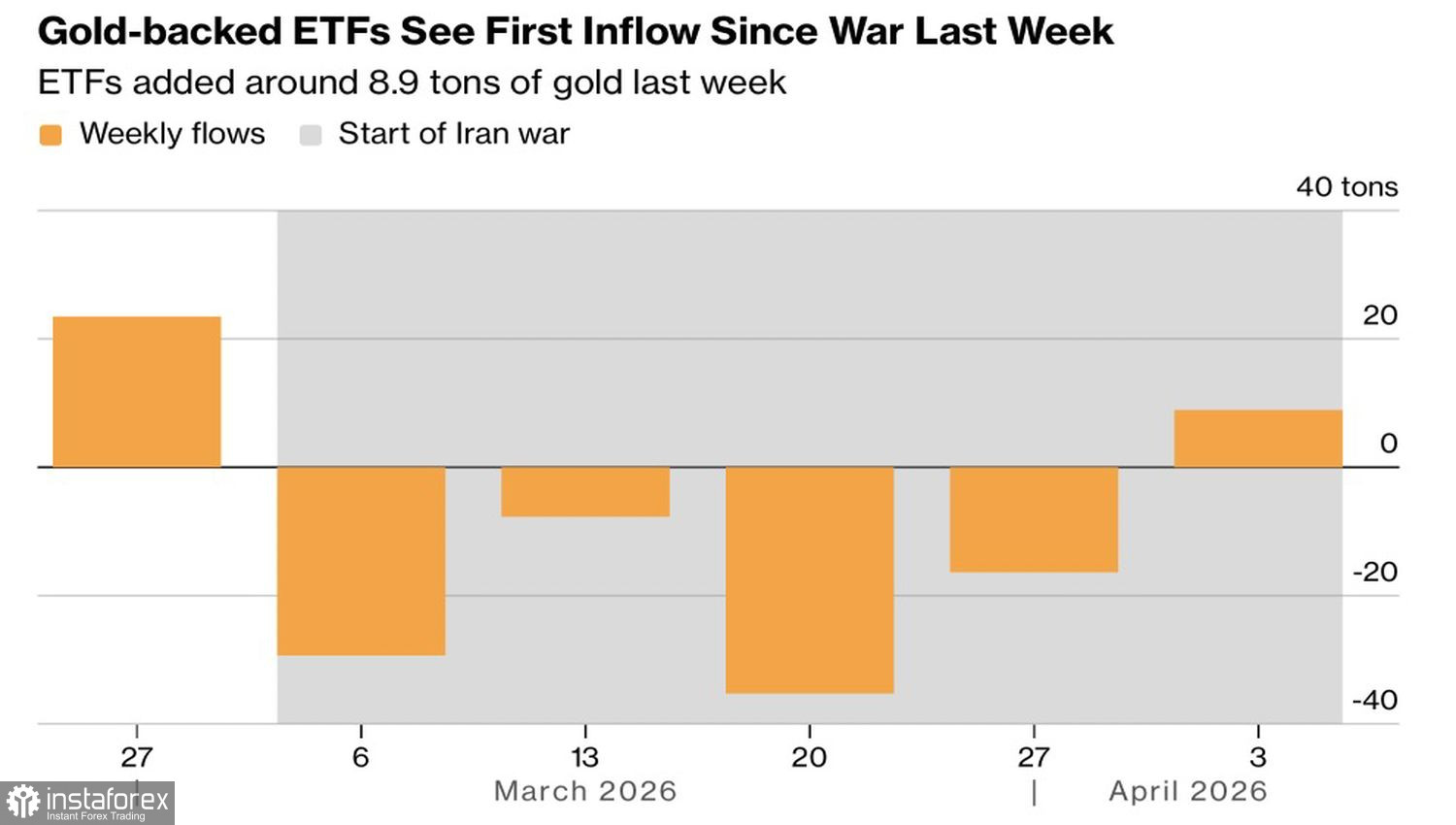

Przed styczniową wyprzedażą złoto czerpało siłę z wysokiego popytu na produkty specjalistycznych funduszy ETF. Rezerwy ETF-ów szybko rosły, ale konflikt zbrojny na Bliskim Wschodzie wywrócił wszystko do góry nogami. Dopiero pogłoski o negocjacjach i zawieszeniu broni pozwoliły inwestorom powrócić do umiarkowanych zakupów po czterech tygodniach odpływu kapitału.

Napływ kapitału do ETF-ów zorientowanych na złoto

Przyszła dynamika złota będzie zależała od postępów negocjacji między USA a Iranem. Znaczącą rolę odegra też tempo odbudowy rynku ropy. Im dłużej ceny ropy pozostają wysokie, tym większe ryzyko przyspieszenia inflacji. Scenariusz z lat 70. nadal może się zrealizować, hamując wzrosty na rynku XAU/USD.

Z technicznego punktu widzenia, na wykresie dziennym złoto odbiło się od dynamicznego oporu reprezentowanego przez niebieską średnią ruchomą. Spadek notowań poniżej minimum świecy z długim górnym cieniem w rejonie 4715 USD za uncję będzie podstawą do sprzedaży. Jednak jeśli bykom uda się utrzymać kruszec powyżej poziomu pivot 4730 USD, traderzy powinni skupić się na budowaniu i zwiększaniu pozycji długich na złocie.