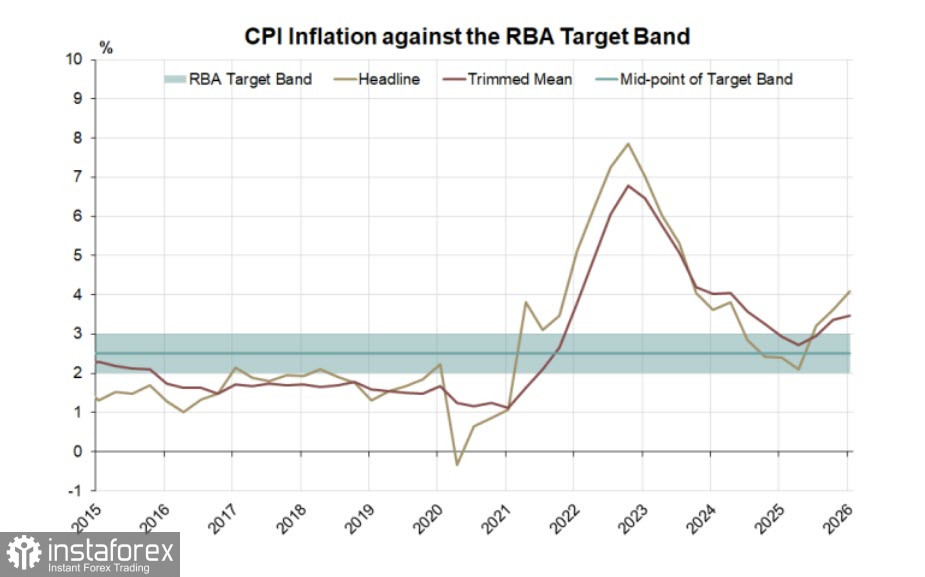

Wskaźnik cen konsumpcyjnych w Australii wzrósł w marcu o 1,1%, windując roczną stopę inflacji CPI do poziomu 4,6%. Wynik ten jest nieco niższy od prognozowanych 4,8%, stanowi jednak najwyższy odczyt w krótkiej historii miesięcznych danych dotyczących inflacji. Inflacja kwartalna wzrosła do 3,5%, utrzymując się powyżej celu inflacyjnego już drugi kwartał z rzędu.

Prawdopodobieństwo podwyżki stóp procentowych przez RBA podczas nadchodzącego posiedzenia, zaplanowanego na 5 maja, spadło z 80% do 70%. Oznacza to, że rynek wciąż spodziewa się podwyżki, lecz z mniejszym przekonaniem. Raport inflacyjny został opracowany jeszcze przed obniżką akcyzy na paliwa, będącą jednym z rządowych środków mających na celu zahamowanie wzrostu cen. Jak się jednak okazało, środek ten nie przyniósł żadnych efektów w sektorze oleju napędowego, gdzie pogłębiają się braki podażowe: średnia cena w marcu wyniosła 2,99 AUD za litr w porównaniu z 2,63 AUD w lutym. Podczas marcowego posiedzenia RBA podniósł stopę referencyjną do poziomu 4,1%. Biorąc pod uwagę, że inflacja najwyraźniej będzie nadal rosła, bank centralny najprawdopodobniej będzie zmuszony do kolejnego zacieśnienia polityki pieniężnej. Niemniej jednak ryzyko, że dalsze zacieśnianie polityki mogłoby wywołać wewnętrzny kryzys gospodarczy — dokładając do szoku energetycznego zaostrzenia warunków finansowych — może skłonić RBA do wstrzymania się z kolejnymi działaniami.

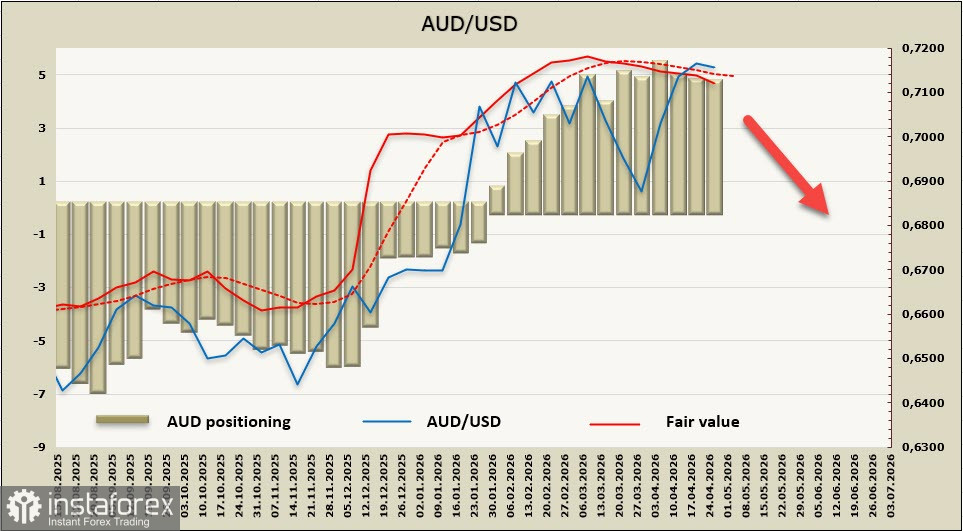

Sytuacja pozostaje wysoce niepewna. W czwartym kwartale ubiegłego roku australijski PKB wzrósł o 2,6% rok do roku, co stanowiło najszybsze tempo wzrostu od dwóch lat. Wydawało się wówczas, że gospodarka zmierza we właściwym kierunku, a inflacja pozostaje pod kontrolą. Wojna na Bliskim Wschodzie zmieniła jednak wszystko. Stany Zjednoczone i Iran są dalekie od zawarcia porozumienia pokojowego. Najwyższy Przywódca Iranu, Chamenei, odmówił wznowienia rozmów, powołując się na "arogancję" strony amerykańskiej, prezydent Trump z kolei polecił swoim doradcom przygotowanie się na ewentualne rozszerzenie blokady Cieśniny Ormuz. Wszystko wskazuje na to, że cieśnina stała się przedmiotem sporu między obiema stronami, co z każdym dniem zmniejsza prawdopodobieństwo rychłego wznowienia ruchu żeglugowego na tym akwenie. Najprawdopodobniej dobiega końca krótki okres wzmożonego apetytu na ryzyko, a świat musi przygotować się na głębszy i bardziej długotrwały kryzys. Perspektywa ta jest szczególnie poważna dla Australii, biorąc pod uwagę jej silne uzależnienie od zewnętrznych dostaw paliw. Spekulanci w minionym tygodniu utrzymali pozycje długie na AUD na poziomie netto 4,8 mld, ale cena (pod presją czynników krótkoterminowych) powoli zsuwa się poniżej swojej długoterminowej średniej.

Jeszcze tydzień temu zakładaliśmy, że para AUD/USD będzie kontynuować handel w trendzie bocznym, biorąc pod uwagę wysokie prawdopodobieństwo, iż podczas najbliższego posiedzenia RBA zdecyduje się na przerwę w cyklu podwyżek stóp procentowych. W ciągu minionego tygodnia pojawiły się jednak dodatkowe czynniki, które zwiększają szanse spadkowej korekty. Spodziewamy się, że nawet kwestia wzrostu inflacji zejdzie na dalszy plan w obliczu ryzyka gwałtownego spowolnienia gospodarczego, a AUD/USD skieruje się w stronę strefy 0,6915–0,6945.