Zastój w relacjach USA–Iran zmusił Amerykanów do poszukiwania wyjścia i uruchomienia Projektu Wolność. Próby przepływu tankowców przez Cieśninę Ormuz bez zgody Teheranu jednak zaostrzyły konflikt. Islamska Republika Iranu pokazała, kto tu rządzi, atakując infrastrukturę energetyczną w Zjednoczonych Emiratach Arabskich i ostrzeliwując statki. Cena ropy z dostawą na grudzień wzrosła do maksimów notowanych podczas działań wojennych, powodując spadek EUR/USD.

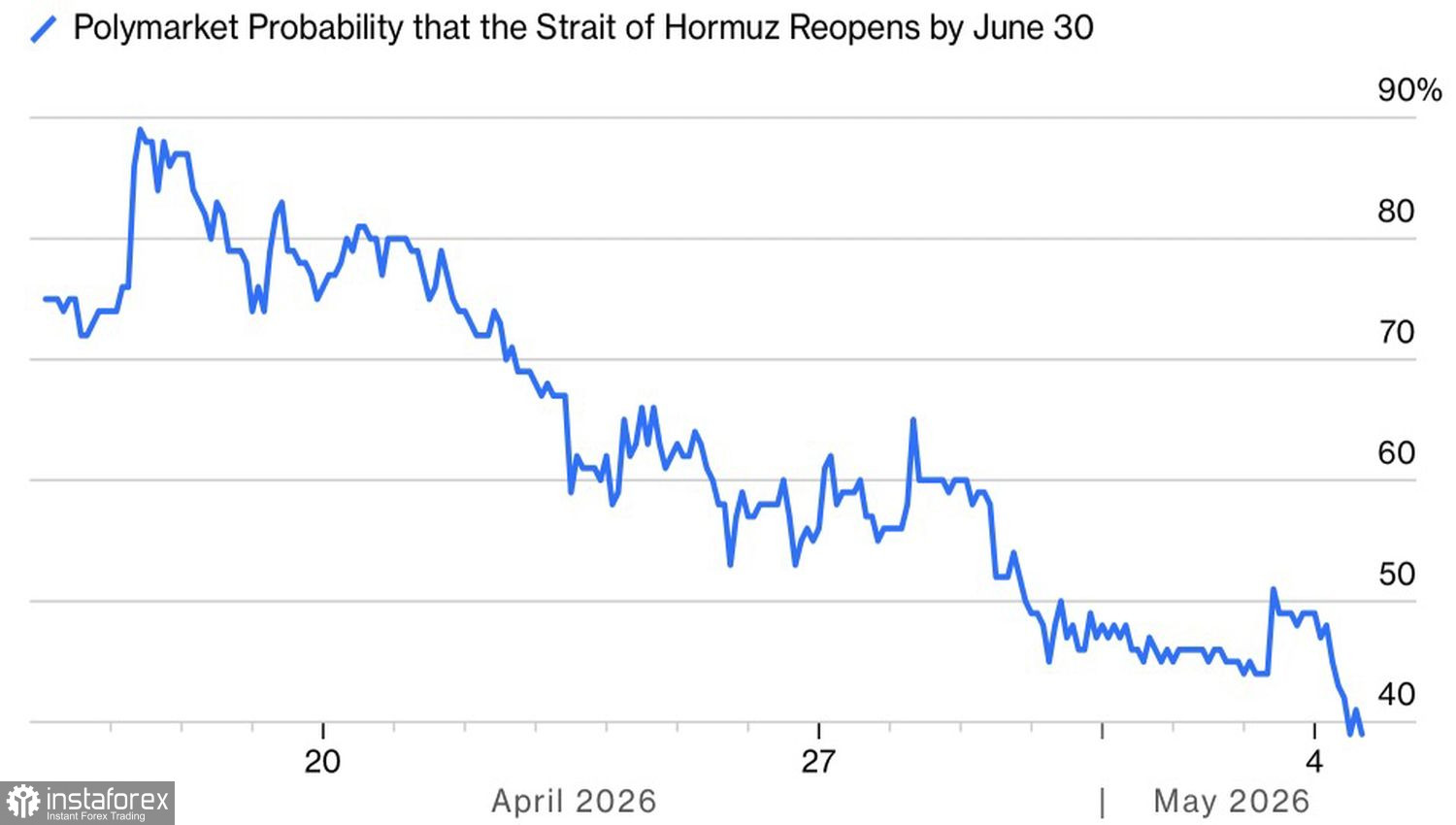

Rynek stóp procentowych Polymarket obniżył prawdopodobieństwo otwarcia Cieśniny Ormuz do końca czerwca poniżej 40%, z około 70% sprzed trzech tygodni. Jasne jest, że konflikt na Bliskim Wschodzie przedłuża się, a wraz ze wzrostem cen Brent rośnie ryzyko globalnej recesji. To dobra wiadomość dla dolara. Według teorii "uśmiechu dolara" (Dollar Smile) amerykańska waluta umacnia się w dwóch przypadkach: gdy wszystko dobrze się układa i gdy wszystko idzie źle — globalny kryzys gospodarczy odpowiada drugiemu scenariuszowi.

Dynamika prawdopodobieństwa otwarcia Cieśniny Ormuz

Nawet jeśli główna naftowa arteria świata zostanie wkrótce odblokowana, ceny ropy prawdopodobnie nie wrócą do poziomów sprzed wojny przed końcem 2026 r. Pociągnie to większe szkody dla krajów i regionów importujących "czarne złoto", w szczególności dla strefy euro i Japonii. USA, jako eksporter netto towarów energetycznych, ucierpi znacznie mniej. Silna gospodarka to silna waluta — ta fundamentalna zasada analizy się nie zmieniła. Wskazuje ona wyraźnie kierunek, w którym powinna podążać para EUR/USD: w dół.

Jeśli chodzi o agresywną retorykę Europejskiego Banku Centralnego dotyczącą zaostrzania polityki pieniężnej, jest to bardziej jastrzębi blef niż rzeczywistość. Rynek terminowy oczekuje 2–3 aktów zacieśniania polityki; jednak stagflacyjne tło zmusi EBC do ostrożności. W najlepszym razie koszty kredytów wzrosną o 25 punktów bazowych.

Reszta będzie powtórką błędu z 2008 r. Wówczas Frankfurt podniósł stopy z obawy przed przyspieszeniem inflacji, by potem, w trakcie globalnego kryzysu gospodarczego, zostać zmuszonym do ich agresywnego obniżenia.

Bierność Rezerwy Federalnej i powolne działania EBC wskazują, że różnice w stopach procentowych i rentownościach obligacji między USA a Europą pozostaną szerokie. To zwiększy atrakcyjność aktywów amerykańskich względem europejskich i sprzyjać będzie odpływowi kapitału do Stanów Zjednoczonych. Czy istnieje lepszy powód, aby sprzedać parę EUR/USD?

Biały Dom twierdzi, że nie szuka konfrontacji, a powrót do pokoju po wczorajszym naruszeniu prowadzi do spadku cen ropy. Jednak impas jest widoczny i nie ma wyraźnych dróg wyjścia. Prędzej czy później bomby i pociski znów zaczną eksplodować — to korzystne dla dolara amerykańskiego.

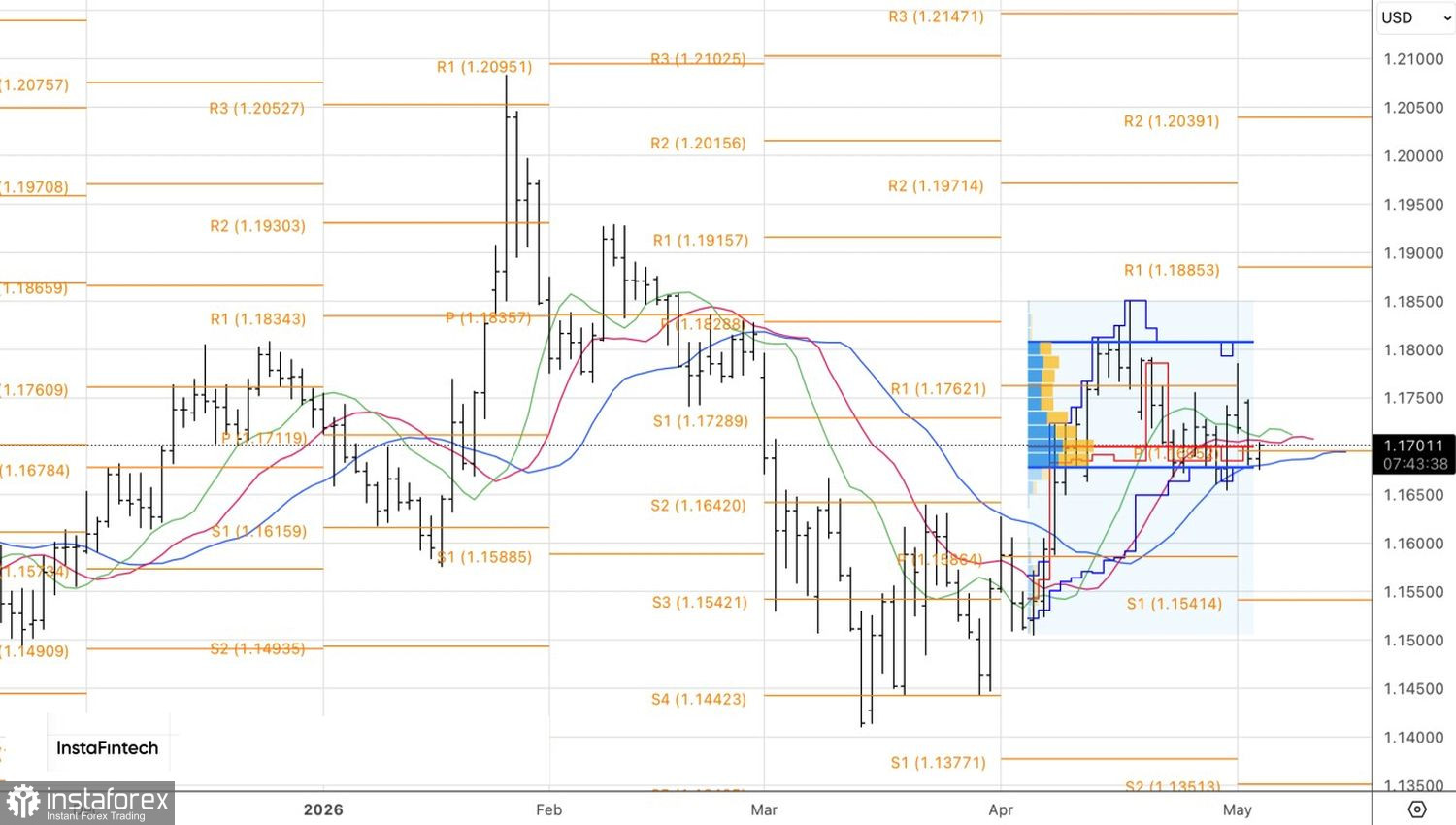

Z technicznego punktu widzenia na wykresie dziennym para EUR/USD testuje dolną granicę zakresu wartości godziwej na poziomie 1,1675–1,1810. Pierwsza próba się nie powiodła; powodzenie niedźwiedzi przy drugiej próbie pozwoli im zwiększyć wcześniej zbudowane krótkie pozycje na euro wobec dolara amerykańskiego.