Wszystko, co dobre, kiedyś się kończy — nawet gwałtowny rajd producentów chipów. Indeks Philadelphia Semiconductor, który dopiero co zanotował najlepszy kwartał w historii i wzrósł w tym roku o około 74%, potaniał ponad 4,5%. Nawet rekordowe zyski Samsung Electronics nie powstrzymały inwestorów przed sprzedażą. Mimo to większość składników S&P 500 zakończyła sesję na plusie — rynek wybrał rotację zamiast całkowitej kapitulacji.

Nasdaq 100 zbliża się do siódmej z rzędu sesji z ruchami przekraczającymi 1% w obu kierunkach — sekwencja niespotykana od sierpnia 2024 r. Inwestorzy są nerwowi, ale nie uciekają. Citi twierdzi, że pozycjonowanie w akcjach USA nadal się poprawia dzięki zamykaniu krótkich pozycji na S&P 500 oraz napływom kapitału długoterminowego do Nasdaq 100 i Russell 2000. Ani byki, ani niedźwiedzie nie skapitulowały.

Goldman Sachs prezentuje odmienny pogląd. Bank uważa, że lepiej wypadną przedsiębiorstwa kapitałochłonne niż firmy, których wartość opiera się głównie na kapitale ludzkim i dobrach cyfrowych. Inwestorzy wciąż nie doceniają scenariusza, w którym infrastruktura i aktywa fizyczne odzyskują znaczenie strategiczne.

UBS nadal konstruktywnie podchodzi do wzrostu w sektorze AI i nie rezygnuje z półprzewodników, ale ostrzega, że kolejny etap wzrostów poszerzy listę liderów rynku. Bank postrzega ostatnie spadki jako 4- lub 6-tygodniowe spłaszczenie, przerwę po gwałtownym wzroście z kwietnia i maja.

Dynamika S&P 500, hiperskalerów i producentów chipów

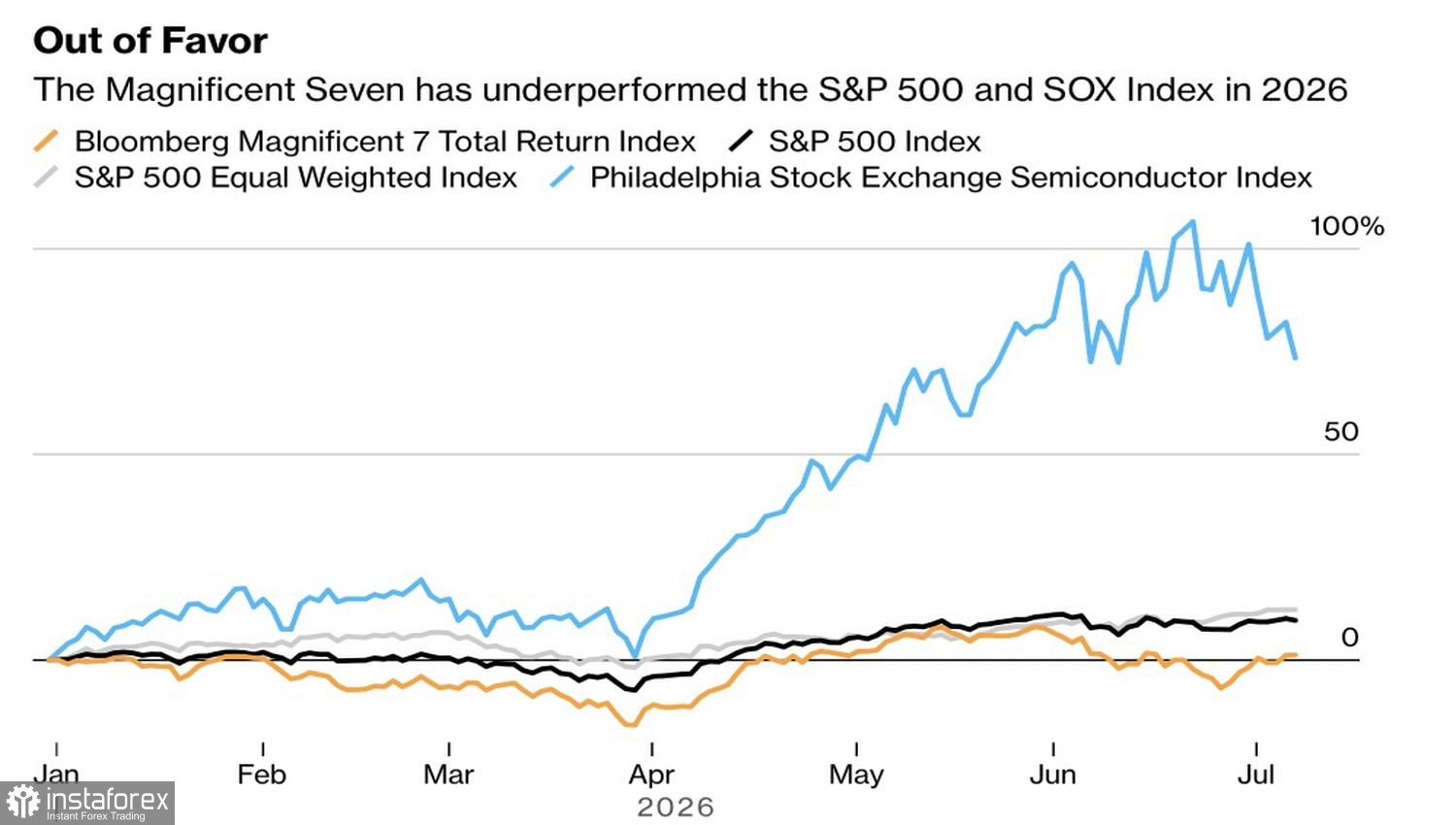

Morgan Stanley wzywa inwestorów do powrotu do "Wspaniałej Siódemki": półprzewodniki są wyraźnie wykupione, a identyfikacja długoterminowych zwycięzców w wyścigu AI staje się coraz trudniejsza. Dane z początku roku nie sprzyjają spółkom o dużej kapitalizacji: wskaźnik MAG-7 Bloomberga wzrósł od początku roku zaledwie o około 1%, podczas gdy indeks S&P 500 ważony kapitalizacją rynkową zyskał 9,8%, a indeks ważony równorzędnie – 12%.

Sezon wyników rozpocznie się w przyszłym tygodniu od publikacji ważnych raportów bankowych. Głównym ryzykiem jest to, że firmy o dużej skali nie spełnią zawyżonych oczekiwań analityków dotyczących nakładów inwestycyjnych w AI.

Geopolityka wraca na pierwszy plan. Departament Skarbu USA cofnął autoryzację na zakup irańskiej ropy w odpowiedzi na ataki na tankowce w Cieśninie Ormuz, co podniosło cenę ropy Brent do 76 USD za baryłkę. Rosnące oczekiwania inflacyjne doprowadziły do wzrostu rentowności obligacji skarbowych.

Krótko mówiąc, rynek akcji USA balansuje między wiarą w AI a ostrożnością przed sezonem wyników. Rotacja w stronę "realnych" aktywów może być czymś więcej niż epizodem — może oznaczać początek nowego trendu, jeśli hiperskalerzy nie zdołają pozytywnie zaskoczyć rynku.

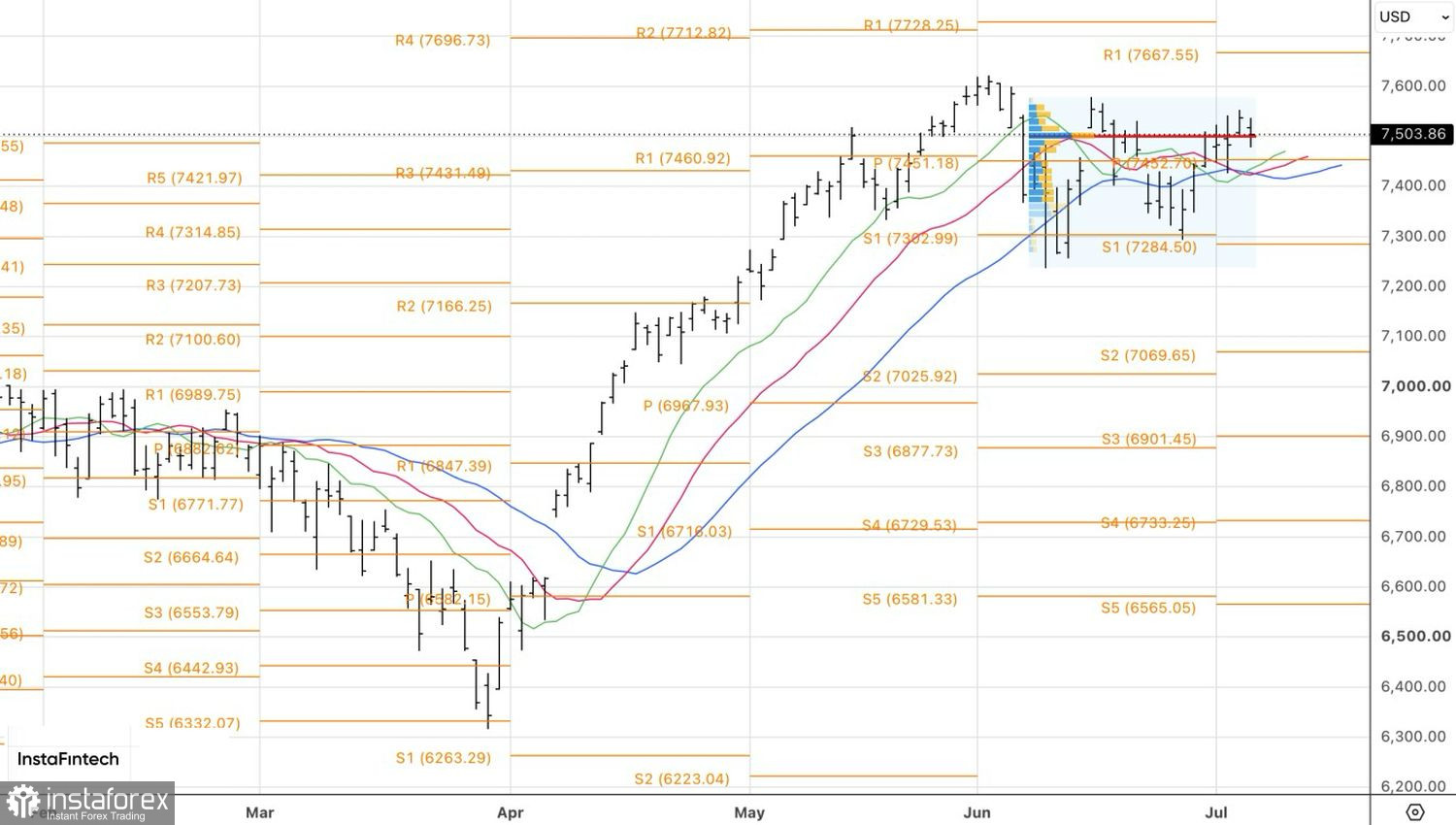

Technicznie rzecz biorąc, wykres dzienny pokazuje, że indeks S&P 500 powrócił do walki wokół wartości godziwej na poziomie 7500. Utrzymanie się poniżej tego poziomu zwiększyłoby ryzyko korekty i otworzyłoby drogę do wyprzedaży w kierunku 7370 i 7290. Z kolei zwycięstwo byków utorowałoby drogę do budowania długich pozycji.