Gospodarka Japonii zmaga się z ponowną presją inflacyjną. Wskaźnik cen konsumpcyjnych (CPI) w Tokio – kluczowy wskaźnik inflacji w całym kraju – przyspieszył w czerwcu do 1,7% w ujęciu rocznym, a wskaźnik bazowy bez cen żywności wzrósł do 1,6%, tymczasem szerszy wskaźnik inflacji bazowej przyspieszył do 1,9% z 1,6% w maju, przekraczając oczekiwania rynku.

Wskaźnik cen dóbr korporacyjnych (CGPI) wzrósł w maju do 6,3% rok do roku, osiągając najwyższy poziom od trzech lat, co wskazuje, że rosnące koszty importowanych produktów energetycznych są szybciej przenoszone na ceny krajowe.

Wzrost gospodarczy jak dotąd pozostaje stabilny, w pierwszym kwartale PKB wzrósł o 2,1%. Oczekuje się jednak, że drugi kwartał będzie znacznie słabszy ze względu na bardzo niekorzystne otoczenie geopolityczne. Ożywienie gospodarcze nastąpi dopiero bliżej końca roku i to tylko pod warunkiem deeskalacji konfliktu oraz przywrócenia łańcuchów logistycznych, co obecnie wydaje się mało prawdopodobne. Potencjalne konsekwencje wykraczają daleko poza wyższą inflację, obejmując słabszy realny popyt konsumpcyjny, niższe wykorzystanie mocy produkcyjnych i wolniejszy wzrost eksportu. Ostatecznie może to doprowadzić do ograniczenia inwestycji, co stanowi szczególnie niebezpieczny scenariusz dla japońskiej gospodarki.

W kwietniu 2026 roku import ropy naftowej do Japonii spadł o prawie 66% w porównaniu z analogicznym okresem rok wcześniej. Tylko intensywne działania na rzecz dywersyfikacji źródeł dostaw pozwoliły na odbudowę importu do około 90% poziomu sprzed konfliktu. Problem wykracza jednak poza ropę naftową. Na przykład niedobory nafty spowodowały spadek produkcji etylenu o 37,1% w kwietniu, podczas gdy koszty energii gwałtownie wzrosły.

Japoński Instytut Badawczy ostrzega, że utrzymanie cen ropy powyżej 87 dolarów za baryłkę może zapoczątkować recesję. Znaczniejszy wzrost cen ropy mógłby spowodować spadek PKB o 3%. Japonia jest obecnie w dużym stopniu uzależniona od swoich strategicznych rezerw ropy naftowej, które jednak są ograniczone. W rezultacie konflikt w Zatoce Perskiej ma coraz większy wpływ zarówno na japońską gospodarkę, jak i na jena.

Rynki finansowe oczekują, że Bank Japonii pozostawi stopy procentowe bez zmian na lipcowym posiedzeniu, a kolejna podwyżka stóp procentowych nie nastąpi przed grudniem.

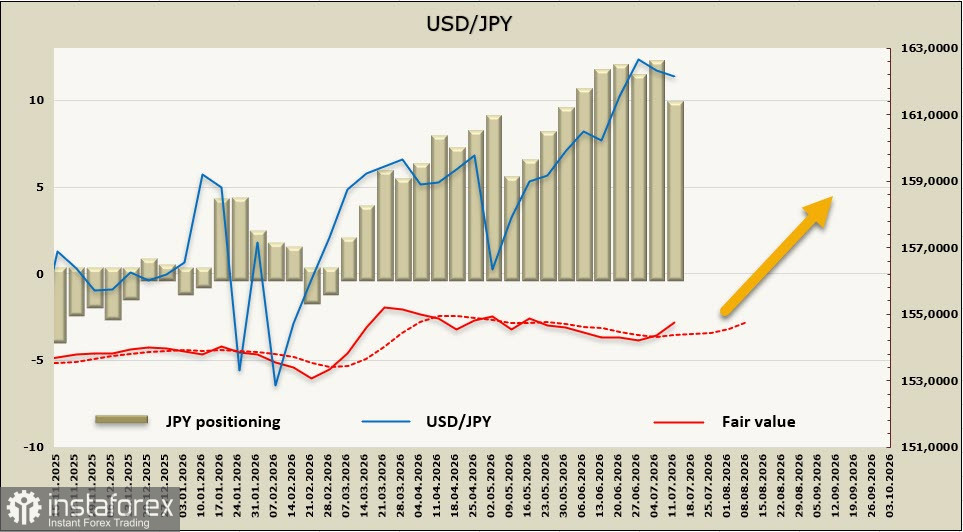

Spekulacyjna krótka pozycja netto na jenie zmniejszyła się o 2,38 mld w ostatnim tygodniu sprawozdawczym, do -9,55 mld. Pomimo tej poprawy szacowana wartość godziwa ponownie przekroczyła swoją długoterminową średnią pod wpływem czynników krótkoterminowych.

Jen stał się zakładnikiem trzech potężnych sił: zewnętrznego szoku energetycznego, pogarszających się warunków handlowych oraz utrzymującej się różnicy stóp procentowych ze Stanami Zjednoczonymi. Chociaż Bank Japonii podniósł stopy procentowe do 1,0% i jest gotowy do kontynuowania normalizacji polityki pieniężnej, rynki nie spodziewają się kolejnej podwyżki stóp przed grudniem 2026 roku.

Z technicznego punktu widzenia USD/JPY zbliża się do poziomu 163,00. Konsolidacja powyżej tego oporu otworzyłaby drogę do obszaru 165,00–170,00 i niemal na pewno wywołałaby reakcję władz japońskich. Z fundamentalnego punktu widzenia głównym motorem napędowym rynku pozostają wydarzenia geopolityczne. Dopóki konflikt w Cieśninie Ormuz będzie się utrzymywał, ryzyko nadal będzie sprzyjać dalszemu osłabieniu jena pomimo coraz bardziej jastrzębiej retoryki Banku Japonii. Poziom 163,00 to krytyczny próg techniczny, reprezentujący długoterminowy opór horyzontalny, który pokrywa się ze środkiem kanału wzrostowego z 2022 roku, a także z górną granicą rocznego kanału handlowego. Zdecydowane przebicie tego poziomu zmieniłoby długoterminowe perspektywy jena.