Quando você luta contra um monstro, há esperança de vencer, mas quando há vários desses monstros ao mesmo tempo, as chances de comemorar o sucesso na batalha desaparecem diante de seus olhos. Se o Fed tem que combater a inflação com base na forte demanda interna, que pode ser suprimida com o aumento das taxas, a situação na Europa é bem diferente. O choque de oferta devido ao conflito armado na Ucrânia torna a política monetária apertada do BCE inútil e perigosa. Um aumento excessivo das taxas de depósito ameaça uma recessão. E isto está longe de ser a única razão para as preocupações do EUR/USD.

A mudança do Nord Stream para trabalhar a 20% de sua capacidade agravou a já difícil situação na economia da zona do euro. Neste cenário, é improvável que a Alemanha consiga encher seu armazenamento de gás em 75% e a UE em 80%. Além disso, a Wood Mackenzie, um grupo global de pesquisa e consultoria que fornece dados, análises escritas e consultoria para os setores de energia, produtos químicos, renováveis, metais e mineração. adverte que uma parada completa dos suprimentos esgotará os estoques de combustível azul até fevereiro. A economia europeia está passando por uma mudança estrutural e não conjuntural, o que sugere uma fraqueza prolongada para o euro.

A aprovação pelos países da UE, com exceção da Hungria, de uma redução voluntária no consumo de gás em 15% parece ser uma medida tardia e ineficaz. Como este mecanismo vai funcionar, ninguém sabe ainda.

O combustível azul está longe de ser o único problema enfrentado pelo BCE. O mercado de trabalho americano é mais forte do que seu homólogo europeu, como evidenciado pelo menor desemprego. Portanto, a economia americana consegue resistir a um aumento das taxas, mas será que a zona do euro consegue? Além disso, o bloco monetário é muito heterogêneo em seu desenvolvimento econômico. Para alguns, uma taxa de depósito de 1% não é grande coisa, mas para outros, é uma recessão garantida.

Se somarmos às dificuldades políticas acima, incluindo a perda da maioria no parlamento francês pelo partido de Emmanuel Macron, a saída do primeiro-ministro italiano Mario Draghi e a guerra do gás do novo chanceler alemão Olaf Scholz, o retorno do EUR/USD à paridade parece mais do que real.

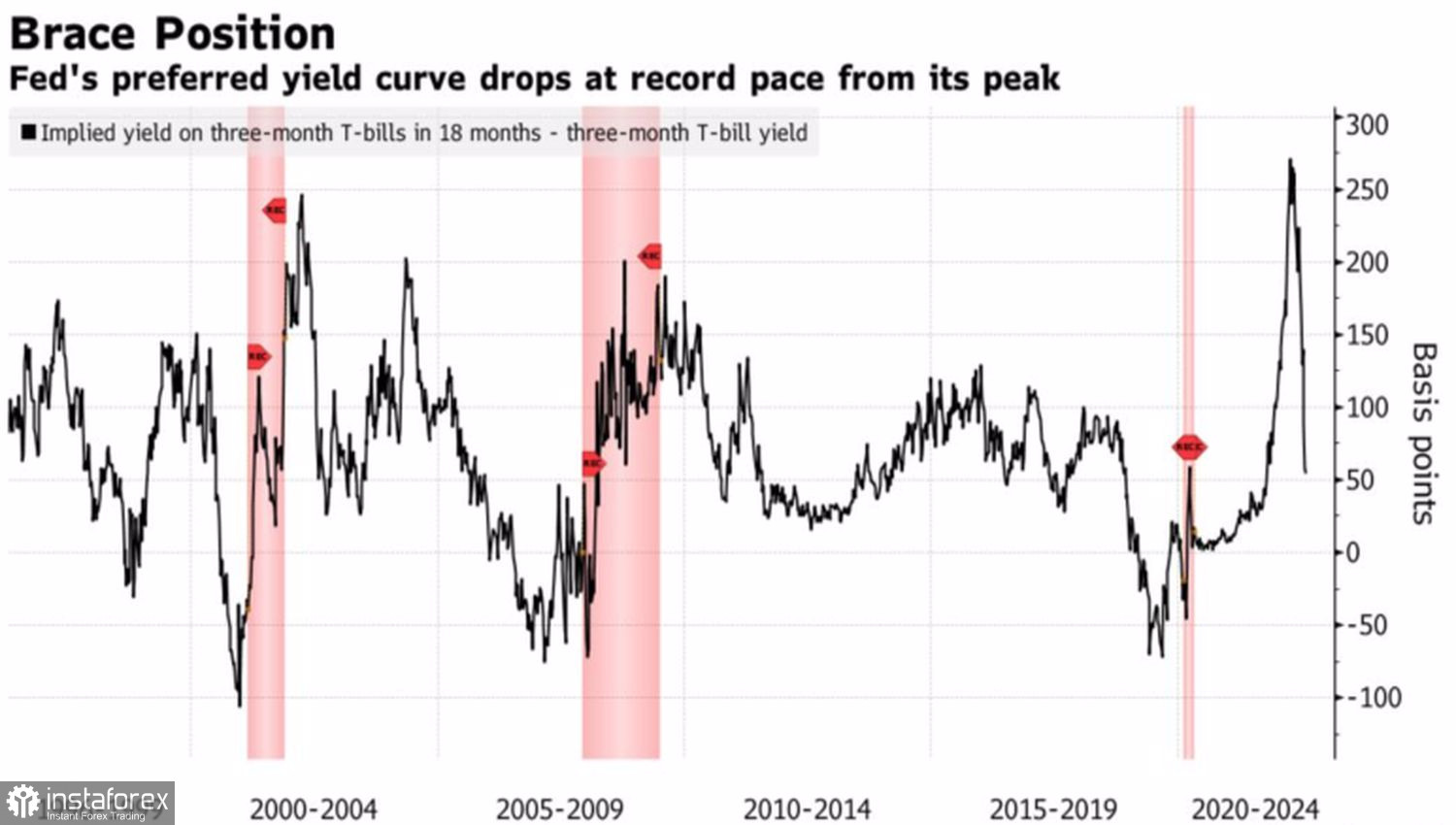

Dinâmica da curva de juros nos EUA

Outra coisa é que o dólar americano está passando por momentos de fraqueza. A queda na curva de juros na forma da diferença entre as notas de 18 e 3 meses, que Jerome Powell chamou de o indicador mais importante da recessão iminente na economia dos EUA, foi a maior desde 1996.

Muitas outras curvas há muito se inverteram, e o spread entre as taxas de endividamento de 10 e 2 anos está em seu ponto mais baixo desde 2000. Os mercados querem claramente que o medo da recessão faça o Fed recuar. Se isso acontecer, mesmo uma moeda tão fraca como o euro será beneficiada.

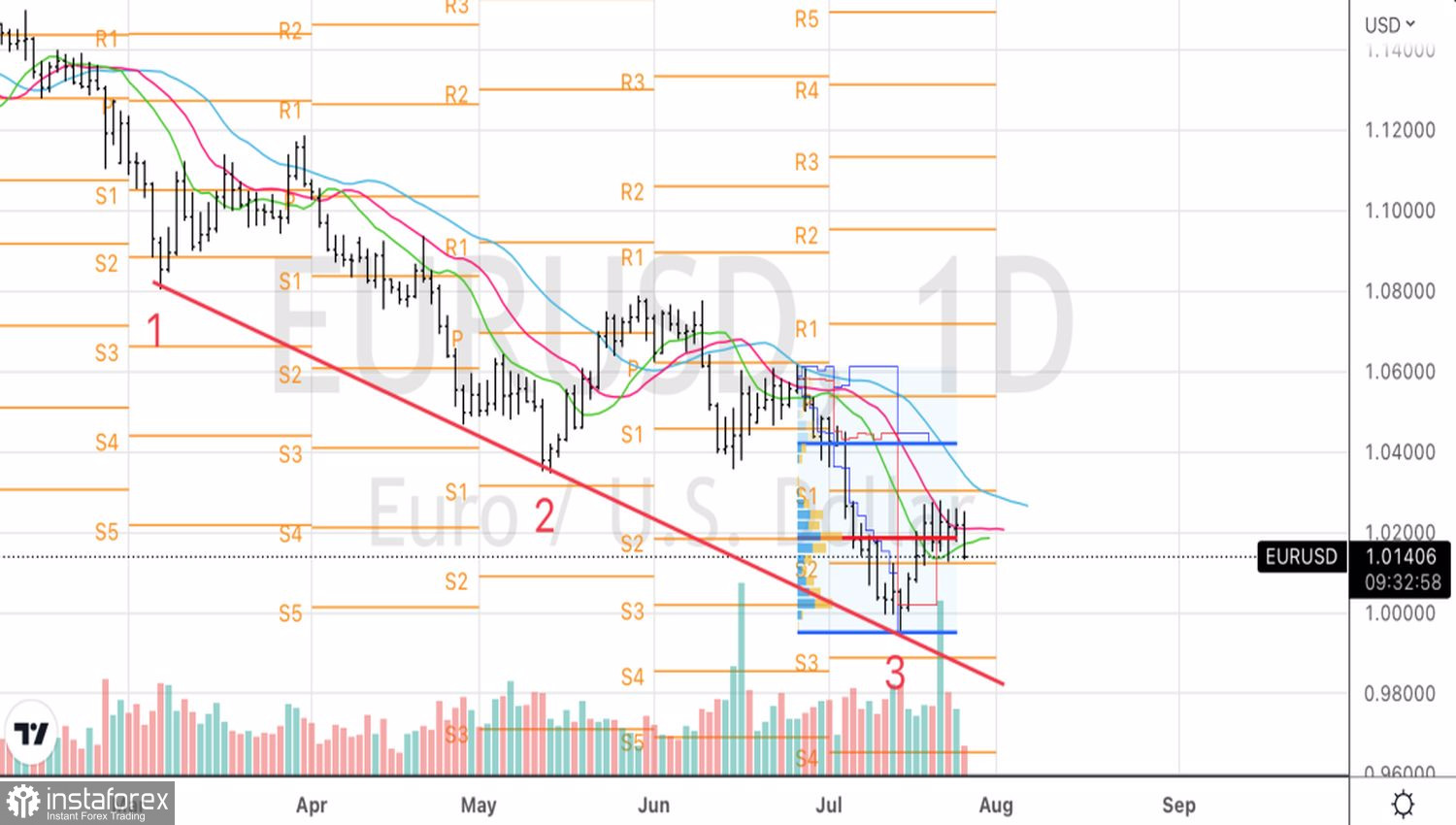

Tecnicamente, o retorno do EUR/USD ao limite inferior de 1.012-1.027 do padrão Splash e Shelf indica a fraqueza dos touros. As curtas formadas na quebra do valor justo em 1.018 o acúmulo fazem sentido se houver um ataque bem-sucedido ao suporte em 1.012.