Alguém não está dizendo a verdade. Donald Trump insiste que tudo vai bem e que os mercados irão prosperar. No entanto, o S&P 500 acaba de registrar o pior desempenho nas 10 primeiras semanas após a posse de um presidente desde 2001, com uma perda de US$ 3 trilhões em valor de mercado. Os investidores estão perdendo a confiança no líder republicano, enquanto a agência Fitch Ratings alerta que as tarifas estão mudando radicalmente as regras do jogo. Entramos em um novo cenário macroeconômico, no qual a estratégia vencedora de "comprar na baixa" já não funciona.

Com a imposição generalizada de tarifas de importação pela Casa Branca, a tarifa média dos EUA saltou de 2,2% para mais de 20% — o maior aumento desde a década de 1950. Na época, isso levou à recessão. O risco de a história se repetir é real: o UBS estima que o PIB dos EUA pode encolher em 2 pontos percentuais em 2025. O Nomura projeta um crescimento modesto de apenas 0,6%, enquanto o Barclays adota uma visão ligeiramente menos pessimista, prevendo uma contração de 0,1%. Vale lembrar que, quando Trump assumiu o cargo, a economia crescia a uma taxa de 2,8%.

Não é surpresa que os investidores estejam vendendo dólares e ações, abandonando a narrativa do "excepcionalismo americano".

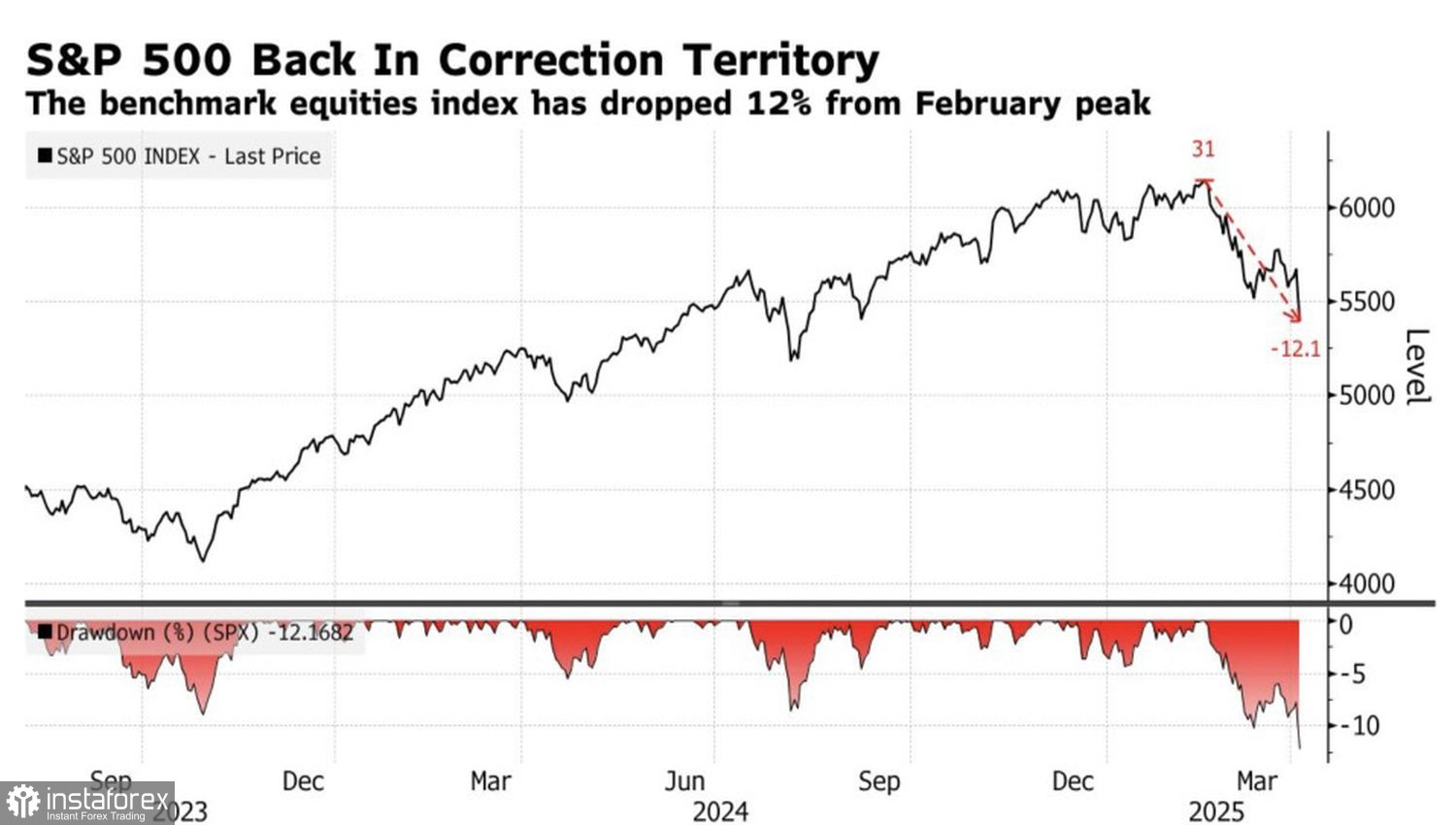

Desempenho do S&P 500, em termos absolutos e percentuais.

O S&P 500 voltou a entrar em território de correção, embora recessões plenas, historicamente, impliquem perdas de 20% ou mais — ou seja, ainda há um longo caminho até lá. Ainda assim, a trajetória descendente do índice sinaliza riscos crescentes de recessão. Atualmente, os mercados precificam uma probabilidade de 48% de recessão nos próximos 12 meses, ante 38% antes do anúncio tarifário da Casa Branca em 2 de abril, segundo dados da Polymarket.

O UBS Global Wealth Management rebaixou sua recomendação para ações dos EUA de "mais favorecidas" para "neutra" e reduziu sua projeção de fim de ano para o S&P 500 de 6.400 para 5.800, citando a volatilidade induzida pelas tarifas. Segundo o Goldman Sachs, os fundos hedge venderam ações em março no ritmo mais acelerado dos últimos 12 anos.

Analistas de Wall Street também reduziram suas projeções de crescimento dos lucros corporativos dos EUA para 2025, de 13% em janeiro para 9,5%. Apesar da queda nos múltiplos P/L, a atual avaliação do S&P 500 — 20 vezes os lucros — ainda parece esticada em relação às médias históricas.

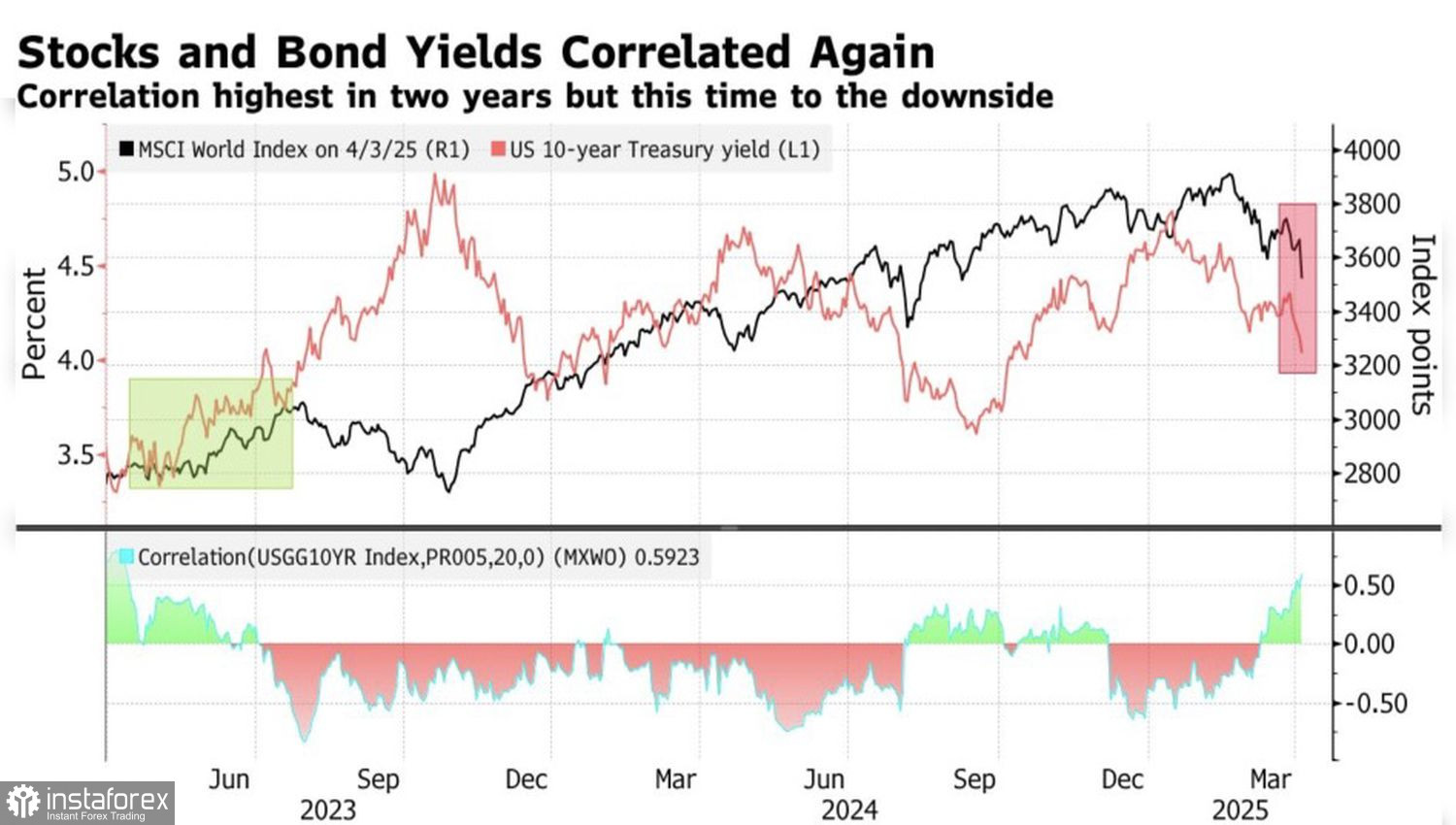

Ações globais vs. rendimentos de títulos

A ofensiva tarifária da Casa Branca não abalou apenas os mercados dos EUA - as ações globais também estão sofrendo. A aversão ao risco elevou a correlação entre o índice global do MSCI e os rendimentos de 10 anos do Tesouro dos EUA. Ao mesmo tempo, as ações dos EUA estão tendo um desempenho inferior ao de seus pares internacionais, pressionando o dólar americano.

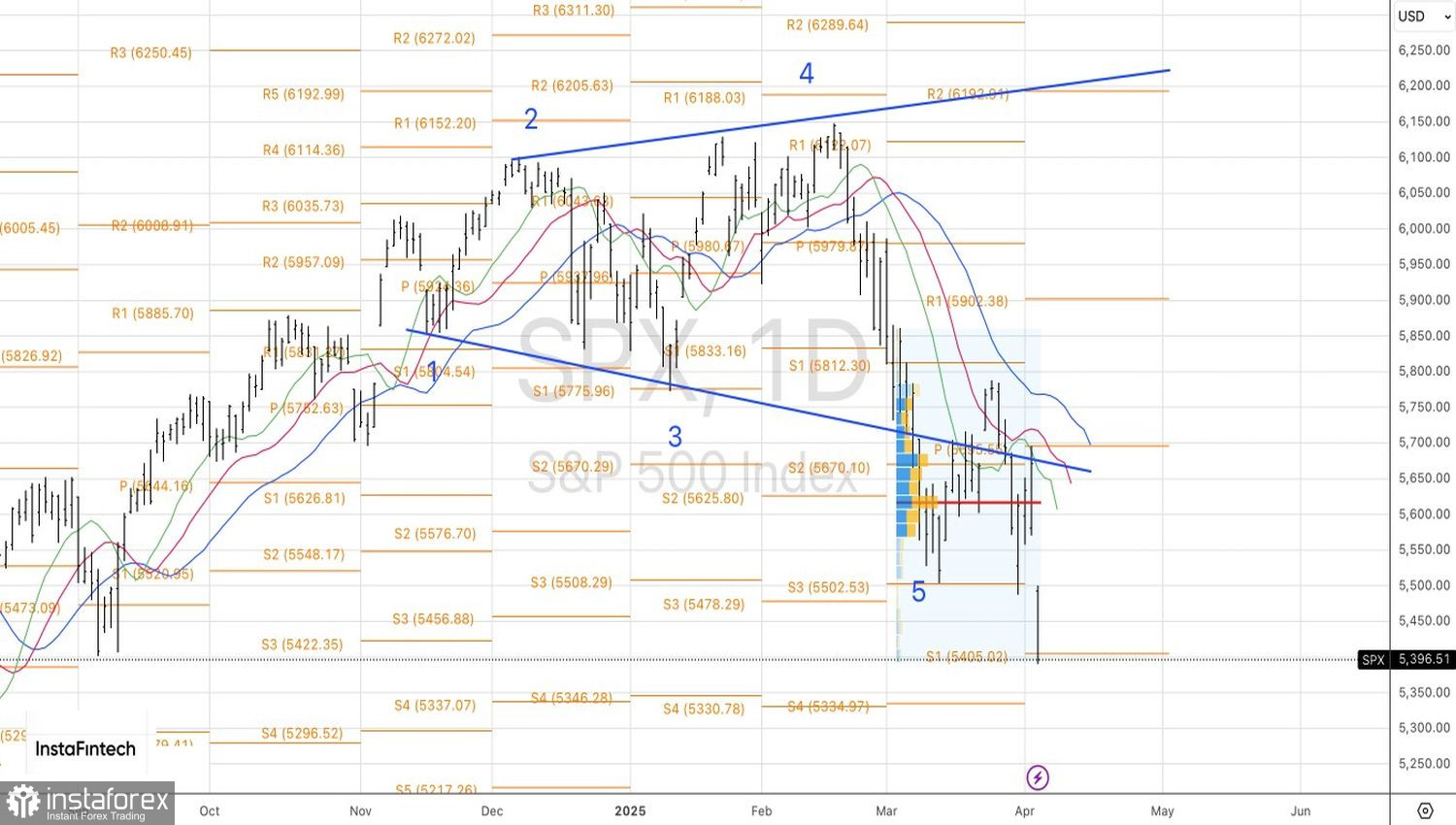

Tecnicamente, o gráfico diário mostra que o S&P 500 ainda está em uma correção de sua tendência de alta mais ampla. Ambos os alvos de baixa em 5.500 e 5.400 foram atingidos nas posições de venda. Embora seja possível uma breve recuperação do índice geral, enquanto ele for negociado abaixo de 5.500, a tendência continua sendo de venda.