O euro tenta retomar seu movimento de alta, embora faltem fundamentos econômicos sólidos para sustentar esse cenário. A inflação em maio subiu em linha com as expectativas do Banco Central Europeu, o que apenas reforçou os argumentos a favor da continuidade dos cortes nas taxas de juros. Além disso, os índices de atividade empresarial continuam fracos: o setor manufatureiro permaneceu em 49,4 pontos — o mesmo nível de abril, sem apresentar melhora —, enquanto o setor de serviços atingiu 50 pontos, levemente acima dos 49,7 registrados no mês anterior.

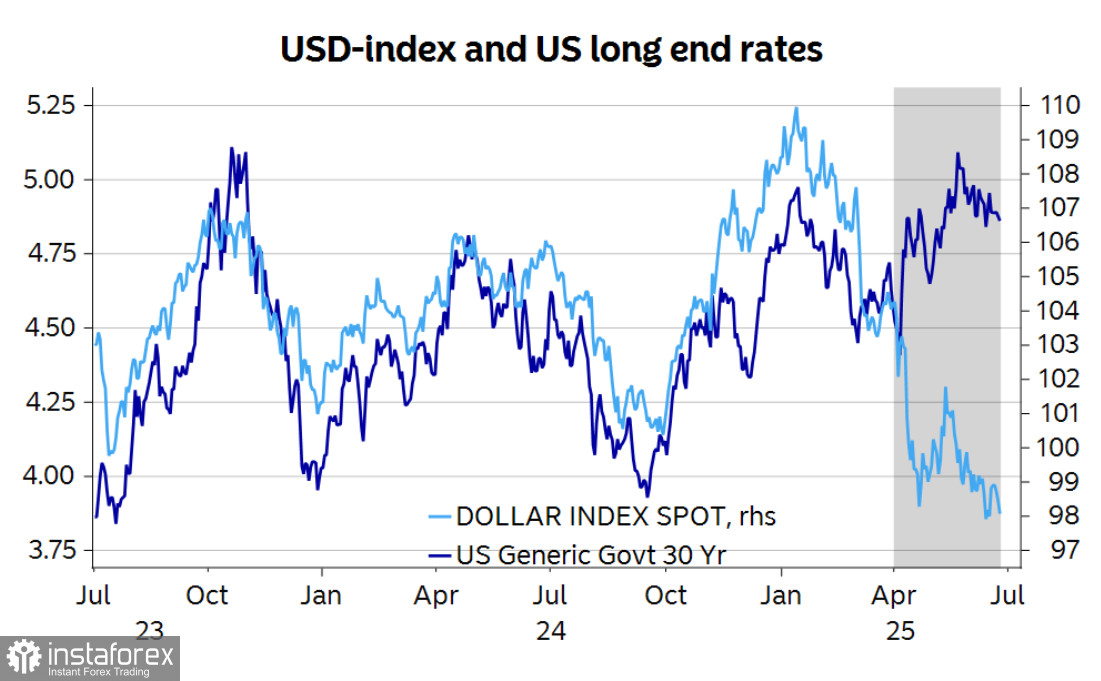

Como acontece com a maioria das moedas, a valorização do euro se deve, em grande parte, à fraqueza do dólar americano. Analistas do Nordea Bank acreditam que as recentes quedas do dólar e dos rendimentos dos títulos de longo prazo dos EUA marcam o início de uma perda de confiança dos investidores na economia americana. Na avaliação deles, esse processo está se acelerando.

Anteriormente, os rendimentos dos títulos de longo prazo dos EUA apresentavam uma correlação estreita com o índice do dólar. No entanto, como mostra o gráfico abaixo, uma divergência significativa surgiu após o anúncio do chamado "Dia da Libertação dos EUA".

O projeto de lei de Trump atualmente em discussão no Congresso — mais conhecido como "Big Beautiful Bill" — pode impulsionar a economia real, mas tende a gerar problemas para o setor financeiro. A maior emissão de títulos elevaria o prêmio de risco.

A Reserva Federal não demonstra pressa em reduzir as taxas de juros — um sinal aparentemente positivo para o dólar, mas que, até agora, não surtiu efeito. Ao mesmo tempo, crescem as apostas de que o BCE dificilmente fará novos cortes nas taxas neste ano — pelo menos é isso que indicam os mercados de swap.

O Big Beautiful Bill, promovido por Trump, pode levar a uma inflação mais alta nos EUA, a um aumento das taxas de juros e, consequentemente, a rendimentos mais elevados. No passado, isso seria considerado um fator positivo para o dólar, já que juros mais altos tendem a atrair capital estrangeiro. No entanto, nos últimos meses, o Fed reduziu drasticamente o ritmo dos cortes, enquanto o BCE manteve um rumo mais previsível. Apesar dos rendimentos significativamente mais altos nos EUA, isso não ajudou o dólar — o que pode indicar uma perda de confiança dos investidores na moeda americana. Como resultado, os rendimentos reais — ajustados para riscos crescentes — estão visivelmente mais baixos.

Não são esperadas notícias relevantes da zona do euro até o fim da semana. Na sexta-feira, a Comissão Europeia divulgará outro pacote de previsões, que tradicionalmente tem pouco impacto sobre os mercados financeiros. Apenas algum fator inesperado — ainda não precificado — poderia interromper a tendência de alta do euro. E, dada a imprevisibilidade de Trump, tais surpresas não podem ser descartadas.

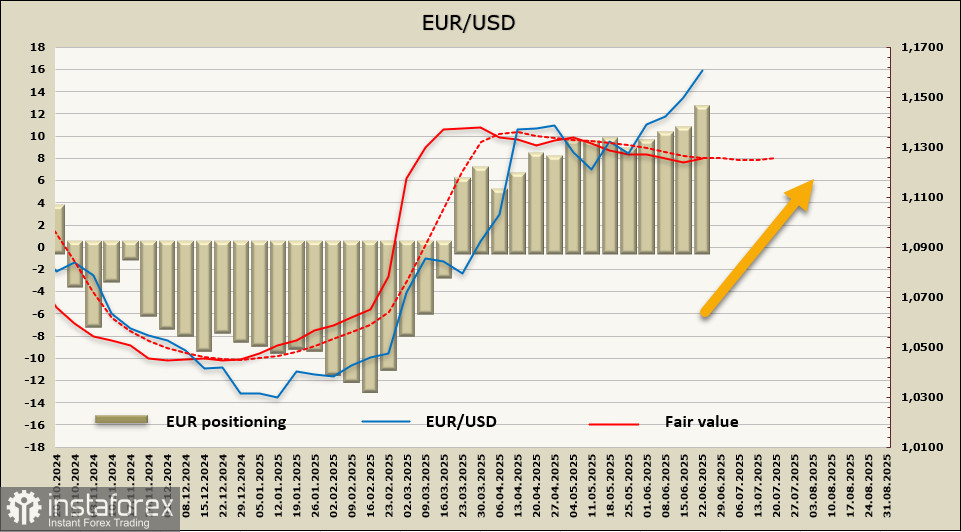

As posições líquidas compradas em euro cresceram impressionantes US$ 1,29 bilhão na semana analisada, alcançando US$ 14,57 bilhões. A tendência de alta no posicionamento especulativo é clara, e o preço estimado voltou a subir — o que confirma as perspectivas de valorização contínua do EUR/USD..

O euro se consolidou, nas últimas duas semanas, próximo da máxima dos últimos 3,5 anos, e havia motivos para se esperar, ao menos, uma correção de baixa. No entanto, o alívio das tensões geopolíticas — que também ameaçavam a Europa com a redução no fornecimento de petróleo e o aumento dos custos de energia — desapareceu tão repentinamente quanto surgiu. Nesse novo cenário, o euro voltou a apresentar perspectivas de crescimento contínuo. Do ponto de vista técnico, a probabilidade de uma correção permanece baixa, com um alvo de longo prazo em 1,2350.