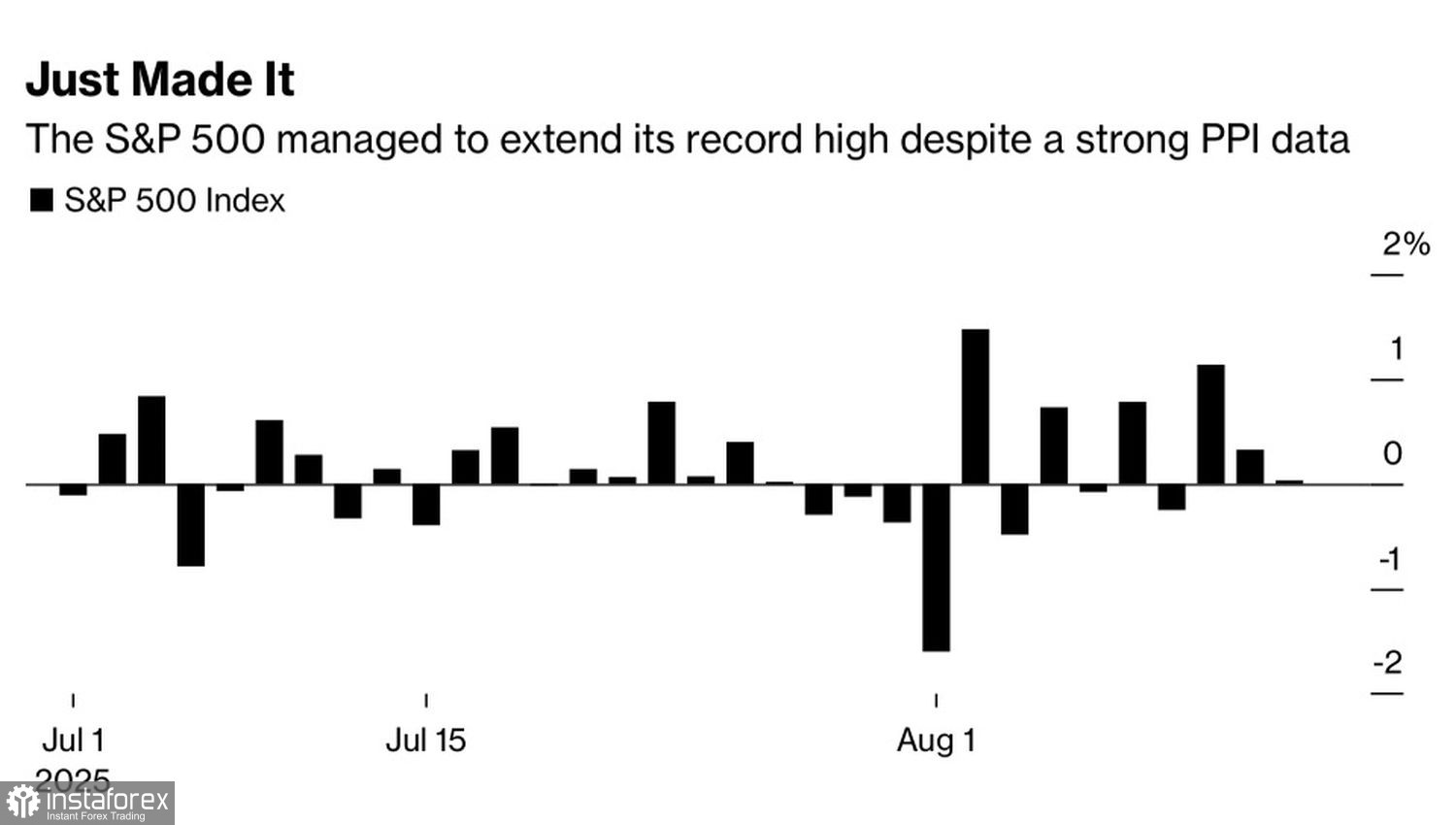

Os mercados, mais uma vez, ignoraram as más notícias. O S&P 500 conseguiu fechar em alta, resistindo ao impacto do Índice de Preços ao Produtor (PPI). Em termos mensais, o PPI subiu 0,9% em julho, registrando o ritmo mais rápido em três anos. Essa trajetória levanta preocupações sobre um cenário de estagflação. Até recentemente, os dados de preços ao consumidor faziam muitos acreditar que o pior já havia passado; na realidade, qualquer desfecho é possível, e os traders precisam estar preparados.

A liquidação de abril no S&P 500, após o Dia da Libertação dos EUA, foi motivada pelo receio de que as tarifas acelerassem a inflação ao consumidor, reduzissem os gastos das famílias e, por consequência, levassem a economia a uma recessão — ou que as empresas absorvessem a maior parte do impacto, evitando repassar os custos mais altos para os consumidores. Essa última situação prejudicaria as margens de lucro e pressionaria o índice amplo de ações para baixo.

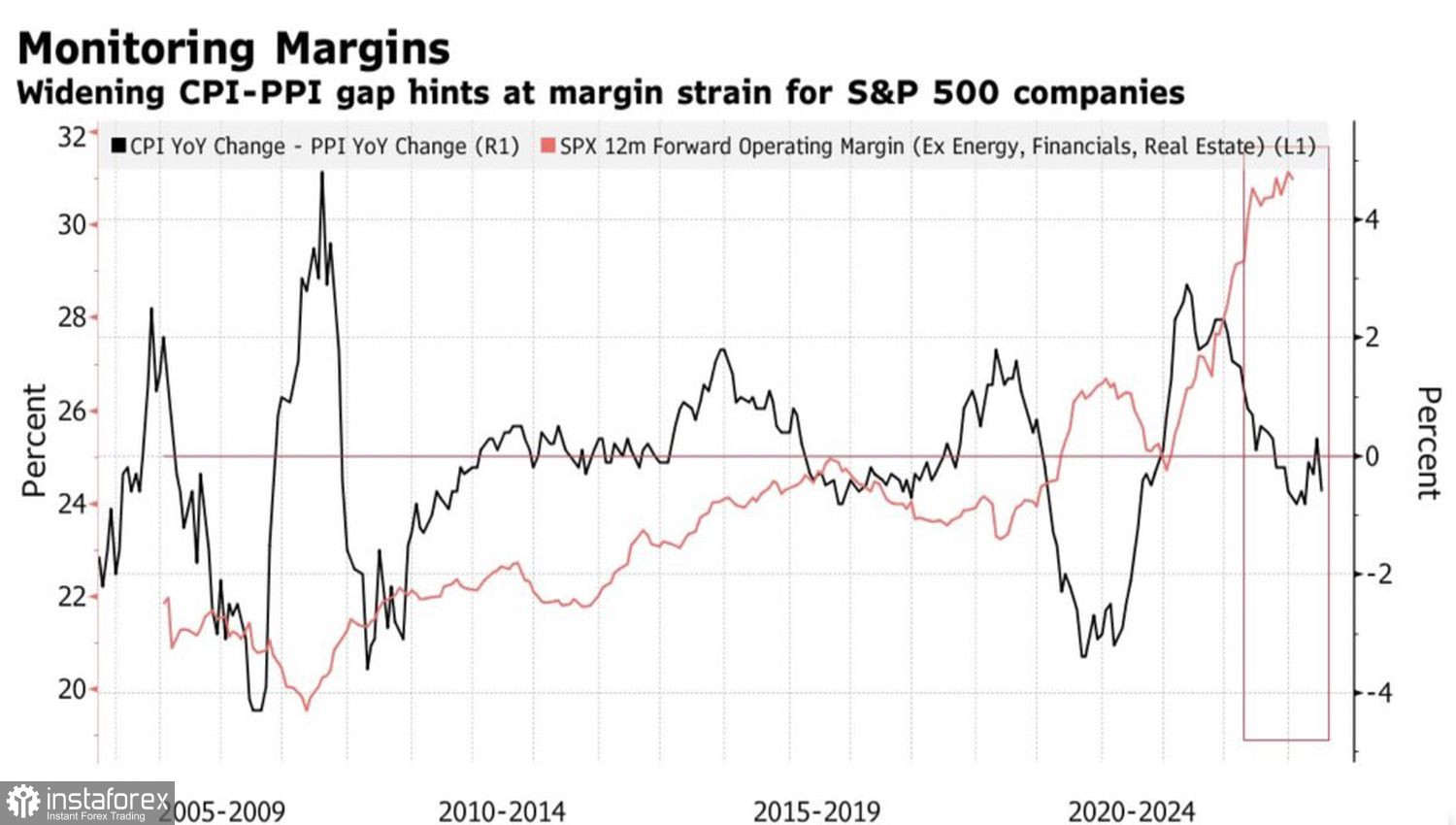

Dinâmica da inflação nos EUA e do spread das margens de lucro

A julgar pela vantagem do PPI sobre o CPI, o segundo cenário parece estar se concretizando. As empresas estão absorvendo o impacto por conta própria, e os custos crescentes devem afetar negativamente os lucros futuros. Eventualmente, parte dessas despesas será repassada aos consumidores, mas, por enquanto, faz sentido se preparar para resultados financeiros mais fracos das empresas dos EUA no terceiro trimestre.

Mesmo assim, o S&P 500 não recuou, sustentado pelas expectativas de que o Federal Reserve retomará seu ciclo de afrouxamento monetário. O índice amplo fechou em território positivo em seis das últimas nove sessões de negociação. É verdade que o aumento dos preços ao produtor praticamente elimina a possibilidade de um corte de 50 pontos-base na taxa de fundos federais em setembro. No entanto, ainda se espera que o Fed flexibilize a política monetária, e a consequente queda nos rendimentos dos títulos do Tesouro dos EUA deve ajudar a compensar parte do aumento dos custos impulsionados pelas tarifas para as empresas.

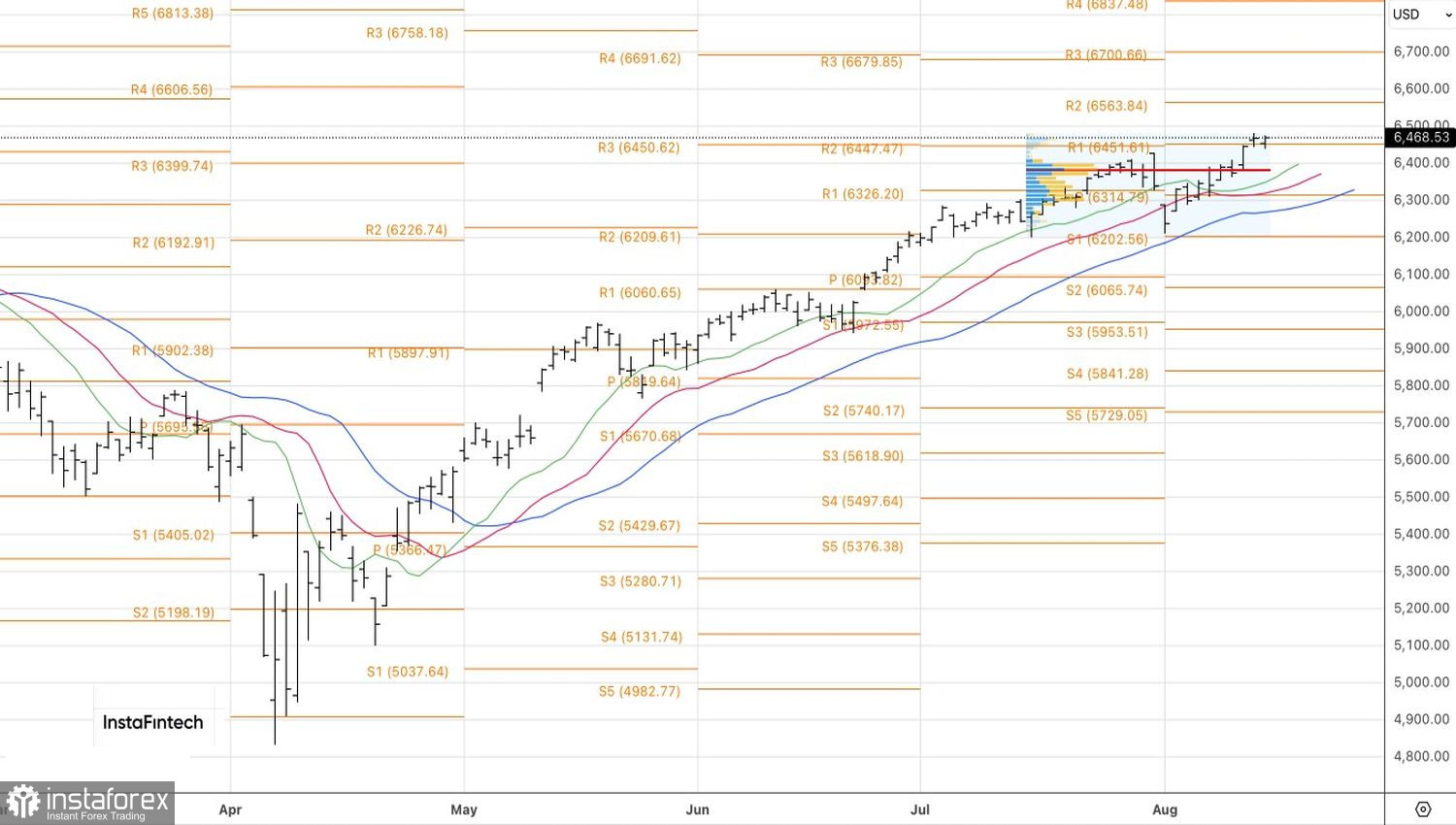

Dinâmica diária do S&P 500

Um enfraquecimento adicional do dólar americano também poderia apoiar o S&P 500, impulsionando os lucros no exterior das empresas americanas. O corte das taxas pelo Fed enquanto a inflação acelera é uma ocorrência rara, mas já aconteceu antes na história econômica dos EUA.

No segundo semestre de 2007 até o primeiro semestre de 2008, choques na cadeia de suprimentos fizeram os preços dispararem. O Fed usou estímulos monetários para apoiar o arrefecimento dos mercados de trabalho e imobiliário. Como resultado, o índice do dólar americano caiu 8%.

Assim, as tarifas são um fator negativo, mas o mercado de ações dos EUA dispõe de ferramentas para contorná-las. Muito dependerá da disposição do Fed em afrouxar a política monetária, sendo que sinais sobre a retomada do ciclo podem surgir já na reunião de banqueiros centrais em Jackson Hole.

Tecnicamente, o gráfico diário do S&P 500 ainda mostra uma tendência de alta. O suporte chave é o nível pivô em 6.450. Se os touros conseguirem se manter acima desse nível, as chances de impulsionar as cotações em direção a 6.575 e 6.700 aumentarão. Enquanto o amplo índice de ações permanecer acima de 6.450, faz sentido manter uma postura de compra.