Os mercados de ações dos EUA fecharam ontem com os maiores ganhos das últimas semanas. O S&P 500 subiu 0,83%, enquanto o Nasdaq 100 avançou 0,88%. O Dow Jones Industrial Average subiu 0,77%.

A recuperação em Wall Street se estendeu à Ásia, à medida que novos sinais de arrefecimento do mercado de trabalho reforçaram as expectativas de que o Federal Reserve reduzirá as taxas de juros este mês. A expectativa de redução das taxas normalmente impulsiona a demanda por ativos de risco, com custos de empréstimos mais baixos tornando as ações mais atraentes.

Os índices asiáticos avançaram cerca de 1%, inclusive no Japão, após o presidente Donald Trump assinar uma ordem executiva para implementar um acordo comercial com o país. Os futuros do S&P 500 subiram 0,2% após o índice encerrar em máxima histórica, enquanto os futuros do Nasdaq 100 avançaram 0,4%.

Os títulos do Tesouro dos EUA se estabilizaram após o rali de quinta-feira, com o rendimento dos papéis de dois anos — sensíveis a mudanças de política monetária — pairando próximo da mínima de um ano. Os mercados monetários agora precificam quase totalmente um corte de juros pelo Fed e estimam pelo menos mais dois cortes até o final do ano. O dólar enfraqueceu frente às principais moedas.

Hoje, os mercados aguardam os relatórios de emprego e os dados de pedidos de auxílio-desemprego, que devem indicar o período mais fraco de criação de vagas nos EUA desde o início da pandemia. A menor demanda, os custos crescentes e uma política comercial imprevisível sob Trump desaceleraram as contratações, intensificando a pressão sobre o Federal Reserve, que busca apoiar o mercado de trabalho.

Embora muitos investidores mantenham esperança em um corte de juros pelo Fed, é importante moderar as expectativas. Dados que indiquem apenas uma leve desaceleração — sem um mercado de trabalho em crise — podem não gerar o impacto esperado. Apenas um agravamento significativo nos números poderia levar o Fed a adotar mais estímulos. A projeção de consenso aponta para um aumento de 75.000 nas folhas de pagamento não-agrícolas em agosto, marcando o quarto mês consecutivo de crescimento abaixo de 100.000. A taxa de desemprego está projetada em 4,3%, o maior nível desde 2021.

No setor de commodities, os preços do petróleo caíram pelo terceiro dia seguido, caminhando para uma perda semanal antes da reunião da OPEP+, na qual o grupo pode endossar outro aumento na oferta.

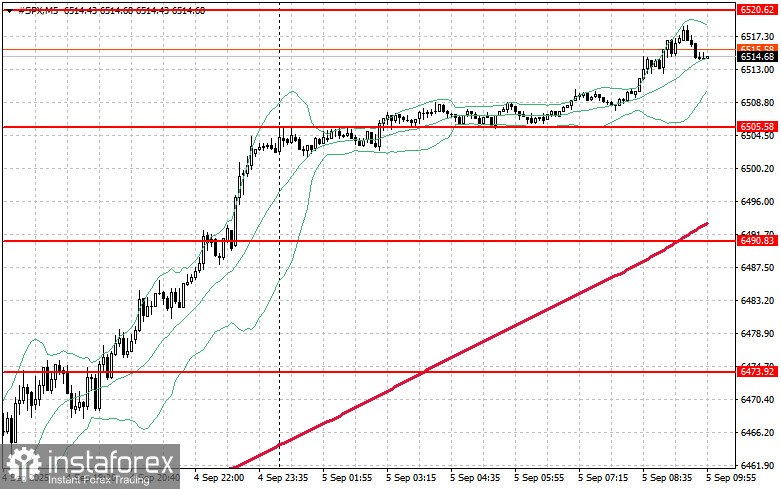

Quanto às perspectivas técnicas para o S&P 500, a principal tarefa dos compradores hoje será superar a resistência inicial em US$ 6.520. Ultrapassar esse nível poderia abrir caminho para uma alta até US$ 6.537. Manter o controle acima de US$ 6.552 continua sendo igualmente importante e fortaleceria ainda mais a posição dos otimistas. Se os preços recuarem devido à queda no apetite pelo risco, os compradores precisarão defender a área de US$ 6.505. Uma quebra abaixo desse nível levaria o índice rapidamente de volta a US$ 6.490 e abriria caminho para US$ 6.473.