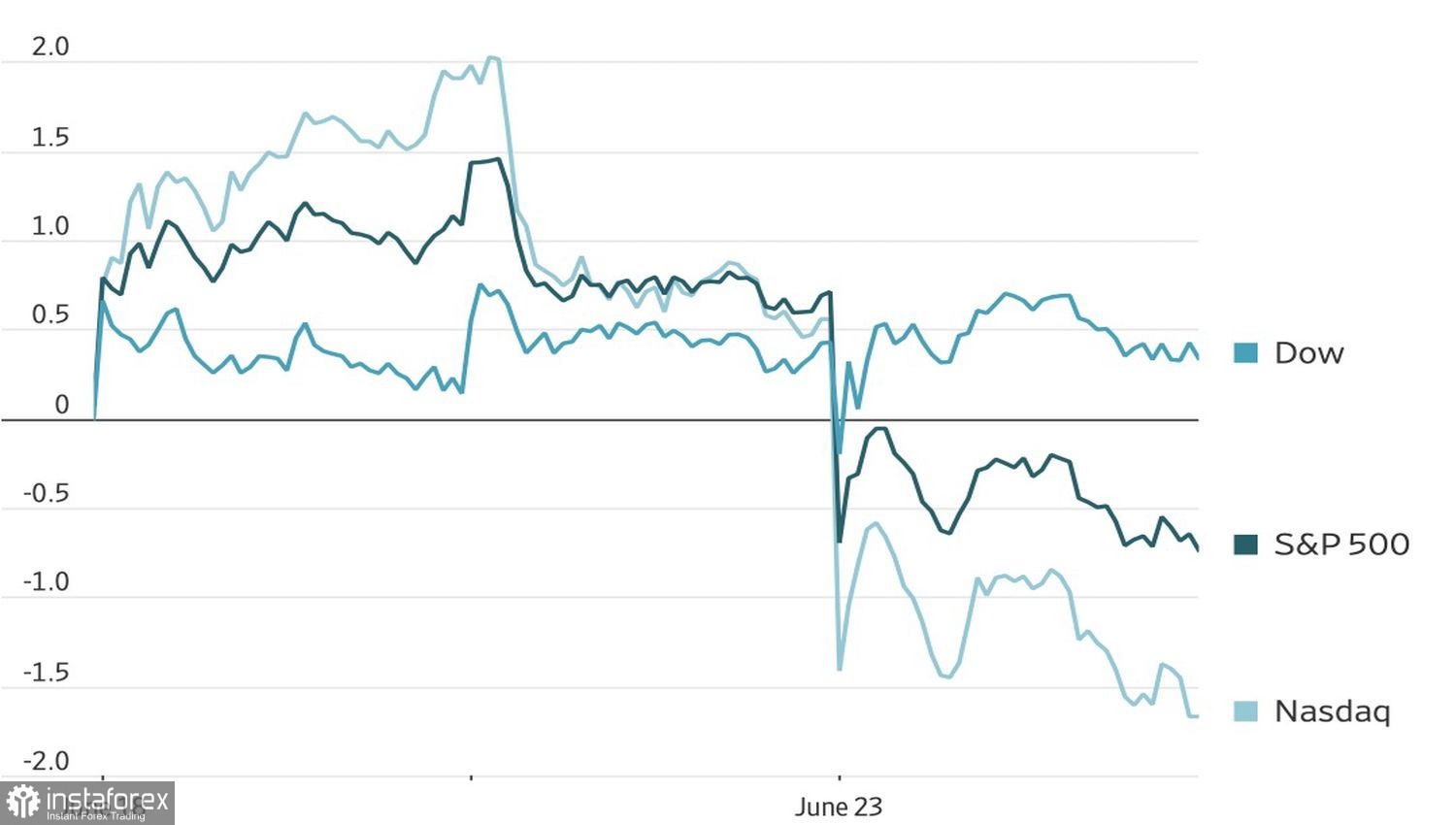

Alívio para o petróleo, mas não para as ações. O Brent fechou em seu menor nível desde o início da guerra no Oriente Médio, mas isso não impediu a queda do S&P 500. A realização de lucros nas ações de tecnologia levou o índice amplo a encerrar no vermelho pelo segundo pregão consecutivo. Ao que parece, a frágil desescalada do conflito não está fornecendo impulso suficiente para o mercado acionário dos Estados Unidos.

Dinâmica do índice de ações

Há várias razões para a preocupação dos investidores. A atividade industrial nos Estados Unidos atingiu os níveis mais altos desde 2021, o que sinaliza força econômica — mas também reforça a convicção do Fed de que pode ser necessário apertar a política monetária. O mercado futuro atribui cerca de 70% de probabilidade a um aumento das taxas de juros em setembro. Uma economia forte é uma boa notícia para os lucros corporativos, mas uma má notícia para os múltiplos das ações.

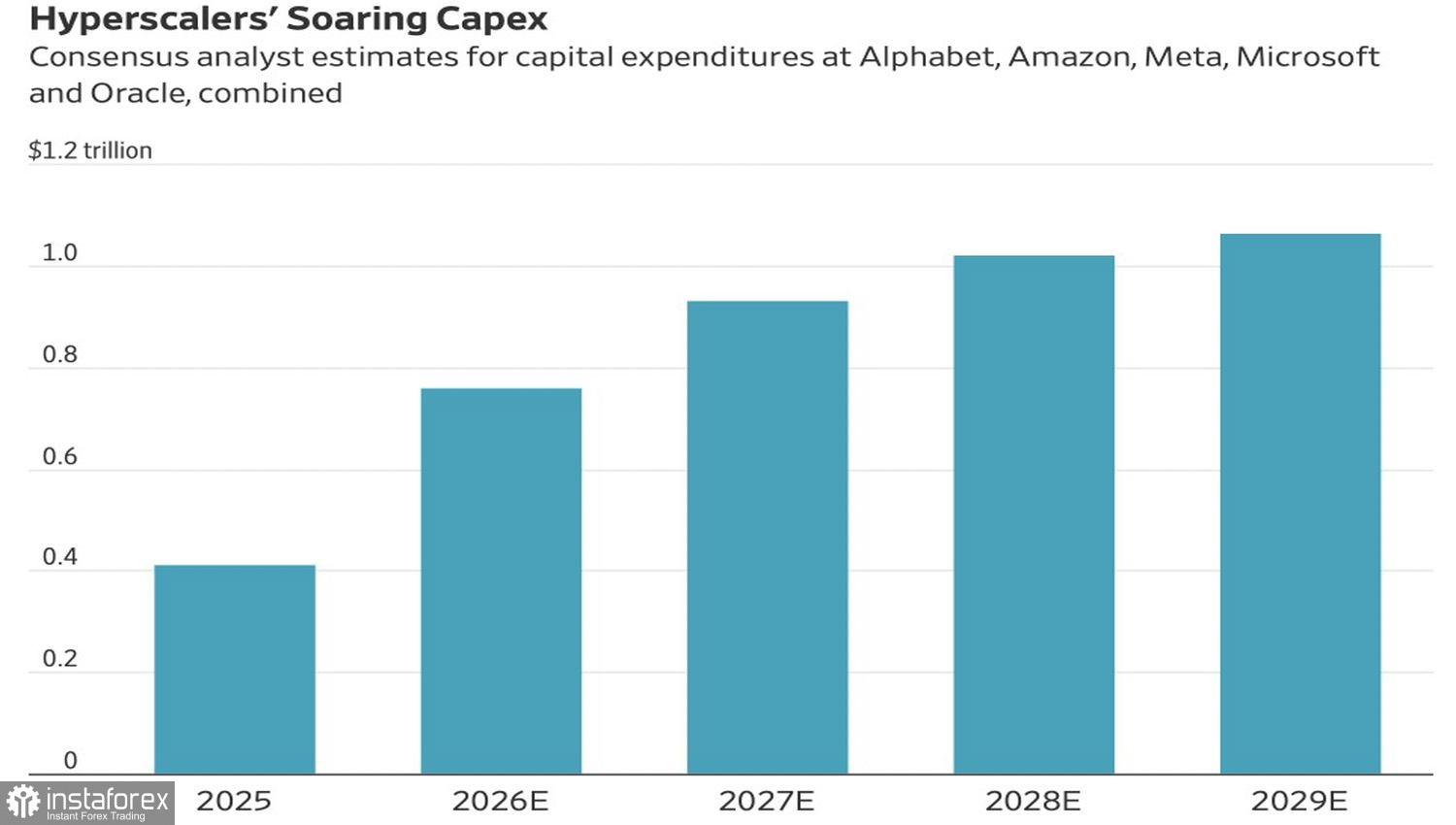

Os receios em torno da inteligência artificial acrescentam ainda mais lenha à fogueira. Algumas empresas do setor começaram a reduzir preços, e os investidores estão cada vez mais preocupados com o volume de endividamento necessário para construir data centers. A lógica é simples: os modelos de IA estão gradualmente se tornando commodities, e a demanda está migrando para as soluções mais baratas. Isso levanta preocupações de que os já elevados custos de infraestrutura — chips, servidores e eletricidade — possam se revelar menos rentáveis do que os investidores esperavam.

Dinâmica prevista dos gastos com tecnologia

Wall Street está salivando diante do aumento dos lucros corporativos, mas há uma ressalva. Os analistas esperam que os lucros das empresas do S&P 500 cresçam cerca de 20% pelo segundo trimestre consecutivo, em grande parte graças aos fabricantes de semicondutores. No entanto, uma parcela significativa desse crescimento decorre de um efeito contábil de reconhecimento temporal.

Quando a NVIDIA vende chips, ela reconhece imediatamente a receita e o lucro da operação. Já seus clientes registram essas aquisições como despesas de capital (capex) e distribuem esse custo ao longo do tempo por meio da depreciação. O resultado é um descompasso clássico: o vendedor reconhece o lucro agora, enquanto o comprador dilui o custo ao longo de vários anos.

O Morgan Stanley descreve o momento atual como uma "janela de ouro em que tudo parece positivo", mas alerta que esse quadro pode mudar em breve. Assim que os custos diferidos começarem a aparecer nos balanços dos hyperscalers (grandes provedores de serviços em nuvem), a "mágica" contábil poderá desaparecer.

Se a redução das tensões no Oriente Médio e a queda nos preços do petróleo não conseguirem compensar a postura hawkish do Fed e as dúvidas sobre a monetização da IA, a janela de oportunidade poderá se fechar muito mais rápido do que os otimistas do S&P 500 esperam.

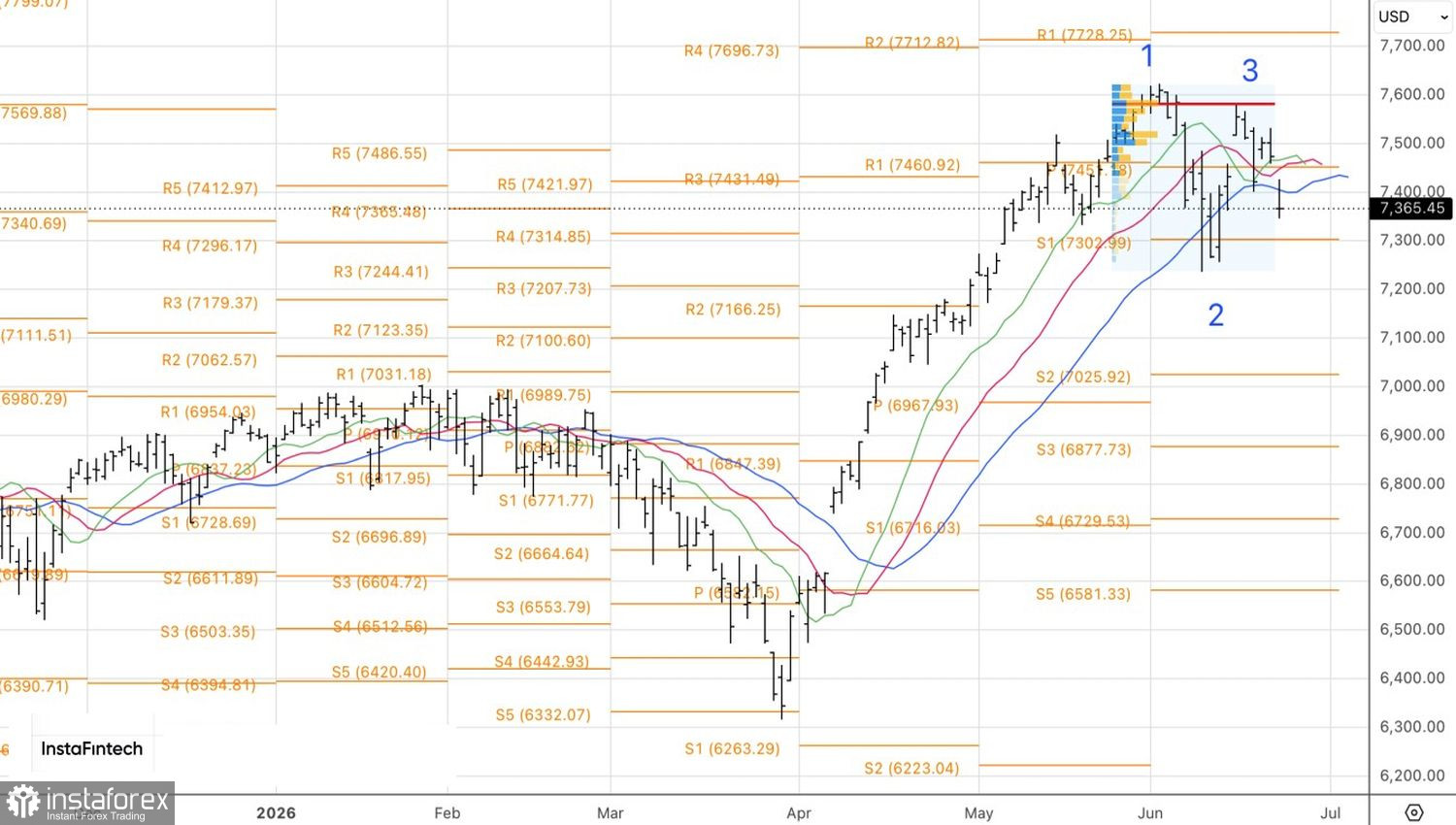

Tecnicamente, um padrão de reversão 1-2-3 está se formando no gráfico diário do S&P 500. Sua ativação ocorreria se o nível pivô em 7.305 fosse rompido, o que poderia permitir que os operadores aumentassem suas posições de vendas existentes. Por outro lado, um rebote no suporte seria um motivo para voltar a comprar o índice de ações em geral.