O încetinire bruscă a inflației i-a convins pe toți că Sistemul Federal de Rezerve nu va doar înceta să crească ratele dobânzilor, ci va începe chiar pregătirea pentru o relaxare treptată a politicii monetare. Bine, aproape toți. Excepția a fost chiar Sistemul Federal de Rezerve. Jerome Powell nu doar că nu a menționat niciodată o posibilă reducere a ratei de refinanțare, dar a sugerat chiar că regulatorul are încă una sau două creșteri în rezervă conform planului inițial. De ce s-a întâmplat asta? Totul se datorează faptului că, dacă ne uităm la mass-media, ratele dobânzilor sunt întotdeauna menționate exclusiv în legătură cu inflația. Așadar, se creează impresia că pentru determinarea parametrilor politicii monetare se ia în considerare exclusiv dinamica prețurilor de consum.

Dar aceasta este o idee falsă. Dacă citiți cel puțin comunicatele de presă ale Rezervei Federale, veți vedea că, pe lângă inflație, există întotdeauna și piața muncii. Și ocuparea forței de muncă în Statele Unite este aproape de maximele istorice. Cu alte cuvinte, piața muncii este supraîncălzită. Și acest lucru poate avea consecințe grave pentru întreaga economie. Se poate lupta împotriva acestui lucru prin intermediul ratelor de dobândă ridicate. Și nu doar se poate, ci trebuie. De aceea, Jerome Powell a spus ceea ce a spus. Dar trebuie să recunoaștem că chiar și observatorii relativ raționali au fost înșelați de scăderea bruscă a inflației. Deci, așteptările nu au coincis cu realitatea, deoarece aproape toți au uitat pentru o clipă de piața muncii. Toți, cu excepția Rezervei Federale. Deci, din punct de vedere macroeconomic, decizia de a menține ratele de dobândă la același nivel și de a avertiza cu privire la posibilitatea creșterii lor este absolut justificată și logică.

Mai trebuie să acordați atenție cuvintelor lui Jerome Powell cu privire la faptul că Sistemul Federal de Rezervă a decis să mențină ratele dobânzilor la același nivel pentru a evalua impactul lor asupra economiei și piețelor. Problema este că acest impact nu este unul instantaneu și rapid. Este un proces destul de îndelungat, care durează câteva luni. Cu alte cuvinte, economia încă digeră creșterile anterioare. Cu alte cuvinte, declarația lui Jerome Powell trebuie percepută ca faptul că nu trebuie să așteptăm o reducere a ratelor dobânzilor până anul viitor.

Acum mult va depinde de Banca Centrală Europeană. Nu există nicio îndoială că astăzi va crește rata de refinanțare de la 3,75% la 4,00%, iar această decizie este deja luată în considerare de piață. Mai important este ceea ce va spune Christine Lagarde în viitor. Situația din Europa diferă ușor de cea din Statele Unite. Dacă inflația se dezvoltă aproximativ la fel de bine și se încetinește treptat în ambele părți ale Atlanticului, atunci situația pieței muncii este puțin diferită. Dacă există semne de supraîncălzire în Statele Unite, atunci șomajul în Europa rămâne la un nivel destul de ridicat. Această situație poate fi corectată prin intermediul unei politici monetare relativ ușoare.

În alte cuvinte, în Europa, totul indică necesitatea reducerii nivelului ratelor dobânzilor. Desigur, probabilitatea ca Christine Lagarde să spună asta astăzi este destul de mică. Cel mai probabil, vom auzi ceva de genul necesității de a mai aștepta și de a vedea cum se dezvoltă evenimentele. Adică, majorarea ratei de refinanțare de astăzi va fi cel mai probabil ultima. Și aici există două aspecte importante. În primul rând, în Statele Unite, nivelul ratelor dobânzilor este puțin mai mare decât în Europa, ceea ce este principalul factor de creștere a dolarului. În al doilea rând, situația se dezvoltă astfel încât este Banca Centrală Europeană care va fi prima care va începe să reducă nivelul ratelor dobânzilor. Adică, discrepanța ratelor dobânzilor va crește în favoarea dolarului.

Deci, corecția pe care toți o așteaptă de atât de mult timp, probabil nu va avea loc. Dar problema este că dolarul este deja semnificativ supra-cumpărat. Și extinderea ulterioară a acestor dezechilibre poate avea consecințe grave. În primul rând pentru economia americană. Dar acest lucru va putea fi observat doar în timp.

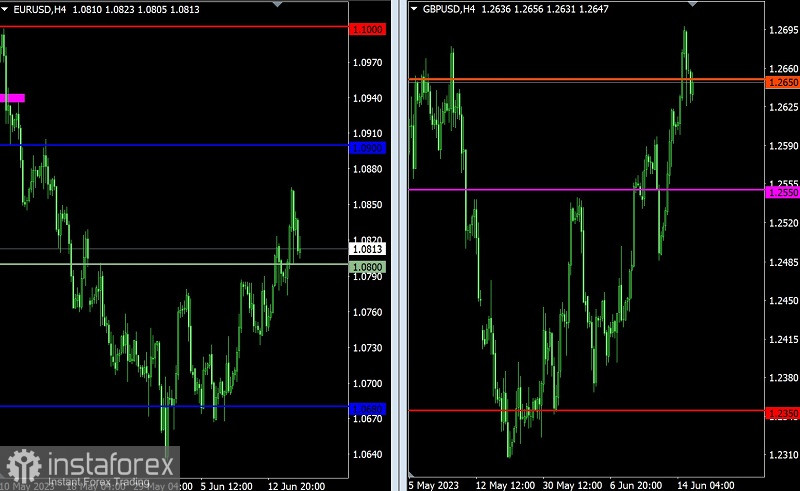

Cursul euro față de dolarul american a fost mai mare de 1,0850, dar a avut o scădere ulterioară. Bazându-ne pe componenta tactului, putem presupune că ciclul ascendent încă are loc, ceea ce indică menținerea stabilă a prețului peste nivelul de 1,0800. Cu toate acestea, totul poate să se schimbe în cazul în care cotația scade sub valoarea de 1,0750.

În ceea ce privește perechea valutară GBP/USD, există o actualizare a maximului trendului pe termen mediu. Acest pas indică o tendință ascendentă predominantă printre participanții la piață. Pentru o creștere ulterioară a cotației, este necesar să se mențină peste valoarea de 1,2700. Trebuie menționat că această creștere impresionantă a indicat un semnal de supracumpărare a lirei sterline în perioadele de timp scurte.