S&P500

Revizuire 18.07

Piața SUA: Încă o creștere?

Principalele indici SUA au crescut la deschiderea săptămânii: Dow +0,2% NASDAQ +0,8% S&P500 +0,4%

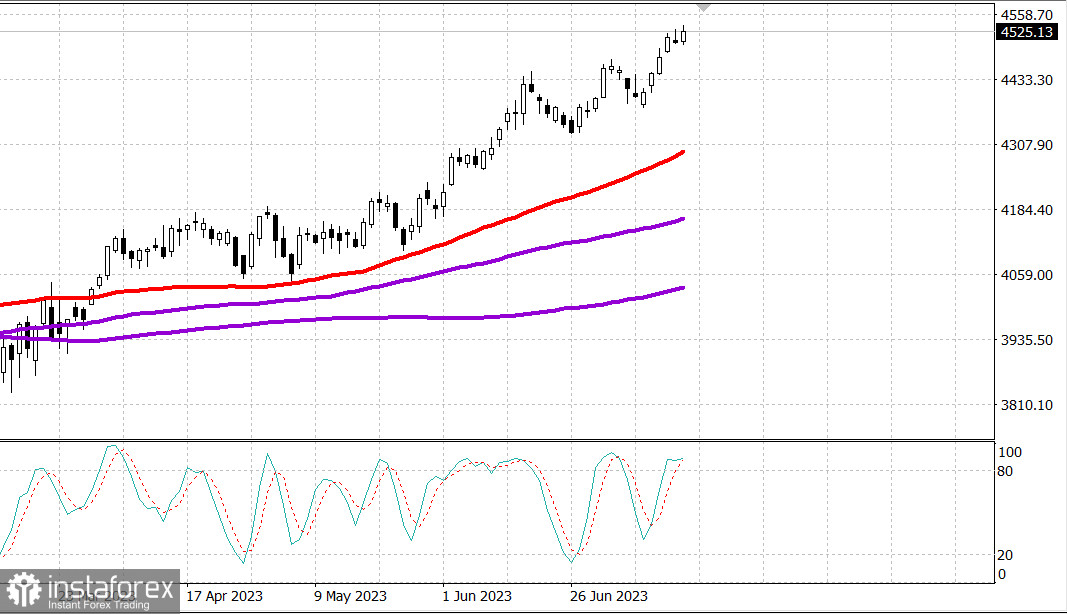

S&P500 4524 intervalul 4480 - 4560

Ieri a fost o zi dificilă pe piața de valori, dar asta nu înseamnă că a fost o sesiune proastă. Dimpotrivă, a fost o zi bună pentru piața de valori, care nu a întâmpinat probleme majore din partea vânzătorilor în afara unor acțiuni individuale, iar S&P500 a atins un nou maxim în ultimele 52 de săptămâni.

Există o conducere printre unele acțiuni de mega-capitalizare, dar în principal de către Apple (AAPL 193,99, +3,30, +1,7%), Tesla (TSLA 290,38, +9,00, +3,20) și NVIDIA (NVDA 464,61, +9,92, +2,2%), ceea ce a creat o divergență pentru Dow, Nasdaq și S&P500. Cu toate acestea, toate indicele au crescut, inclusiv Russell 2000 (+1,2%), care a depășit pe ceilalți datorită componentelor sale financiare și semiconductoare.

Nu existau știri semnificative care să ofere impuls, explicând interesul cumpărătorilor de ieri. Mai degrabă, a fost aceeași cumpărare pe slăbiciune și avansul în speranța că economia SUA va evita o descreștere puternică, că Rezerva Federală este aproape de finalizarea creșterii ratelor dobânzilor și că veniturile se vor întoarce în a doua jumătate a anului.

Mai remarcabil, sectorul financiar (+1,0%) a fost relativ puternic înaintea rapoartelor de câștiguri ale Bank of America (BAC 29,40, +0,29, +1,0%), Morgan Stanley (MS 86,37, +0,59, +0,7%) și Charles Schwab (SCHW 58,64, +0,12, +0,2%) înaintea deschiderii de marți. SPDR S&P Bank ETF (KBE) a crescut cu 1,7%, iar SPDR S&P Regional Banking ETF (KRE) a crescut cu 1,7%.

Scăderi au înregistrat AT&T (T 13.53, -0.97, -6.7%) și Verizon (VZ 31.46, -2.55, -7.5%) pe fondul îngrijorărilor cu privire la obligațiile și riscurile financiare potențiale asociate cu scăderea puternică a sectorului de telecomunicații bazat pe semnalul prin cablu. Aceste îngrijorări au accelerat reducerea ratingului AT&T la nivel neutru de "cumpărare" în Citigroup și au generat o undă de vânzări cu amănuntul și instituționale pentru ambele acțiuni. Volumul tranzacțiilor cu AT&T a fost de aproximativ patru ori mai mare decât volumul mediu, în timp ce volumul tranzacțiilor cu Verizon a fost de peste patru ori mai mare decât volumul mediu.

Slăbiciunea acestor acțiuni și pierderile Alphabet (GOOG 125.06, -0.64, -0.5%) au dus la un declin în sectorul serviciilor de comunicații (-0.7%).

La conducerea sectorului tehnologiei informației (+1,3%), care este cel mai important sector al pieței, se află Apple și componentele sale semiconductoare. Indicele Philadelphia Semiconductor a crescut cu 2,3%, continuând să crească în a doua jumătate a zilei, când NVIDIA a ieșit din zona negativă. Înainte de deschiderea pieței, Citigroup și-a ridicat prețul țintă pentru NVIDIA la 520 de dolari, față de 420 de dolari.

Microsoft (MSFT 345,73, +0,49, +0,1%) a înregistrat o creștere după ce Curtea de Apel a 9-a a respins apelul Comisiei Federale de Comerț pentru menținerea interdicției asupra achiziționării companiei Activision Blizzard de către Microsoft (ATVI 93,21, +3,14, +3,5%). Astăzi, agenția Bloomberg a anunțat și că instanța din Marea Britanie a suspendat votul privind veto-ul Regatului Unit în ceea ce privește achiziționarea companiei Activision Blizzard de către Microsoft. Oricum, creșterea mică a MSFT a devenit un alt factor de susținere a sectorului tehnologiei informației.

În ansamblu, nu a existat un sprijin semnificativ din partea cumpărătorilor în sectoarele de protecție servicii comunale (-1,2%), imobiliare (-0,9%), sănătate (-0,4%) sau bunuri de consum (-0,3%), care au rămas în urmă, în ciuda zvonurilor că PIB-ul Chinei s-a dovedit mai slab în trimestrul al doilea decât era de așteptat și că Rusia și-a suspendat participarea la Acordul privind grâul din Marea Neagră.

Câștigătorii i-au depășit pe cei care au înregistrat pierderi în proporție de aproximativ 4 la 3 pe NYSE și în proporție de aproximativ 7 la 4 pe Nasdaq. ETF-ul Invesco S&P 500 Equal-Weight (RSP) a înregistrat o creștere de 0,2%; însă ETF-ul Vanguard Mega-Cap Growth (MGK) a înregistrat o creștere de 0,6%.

- Nasdaq Composite: +36,1% de la începutul anului

- S&P 500: +17,8% de la începutul anului

- Russell 2000: +10,8% de la începutul anului

- S&P Midcap 400: +10,7% de la începutul anului

- Indicele industrial Dow Jones: +4,3% de la începutul anului

Revizuirea datelor economice:

- Raportul Empire State Manufacturing Survey din iulie a prezentat un rezultat mai bun decât era de așteptat, de 1,1 (conform consensului -8,8), cu toate că înregistrează o încetinire față de rezultatul lunii precedente, care a fost de 6,6.

Mergând înainte, participanții la piață vor obține următoarele date economice:

- 8:30 ora estică: vânzările cu amănuntul din iunie.

- 9:15 dimineața, ora estică: producția industrială și capacitatea de utilizare a capacităților în iunie.

- 10:00 ora estică: inventarele de afaceri din mai; Indicele pieței imobiliare NAHB pentru iulie

- 16:00 ora estică: fluxurile nete de investiții pe termen lung TIC în mai

Energie: Petrolul Brent nu a reușit să se mențină peste 80 de dolari - este la 78,70 dolari.

Vânzările mondiale de microprocesoare au scăzut cu 21% în luna mai.

Concluzie: Piața așteaptă raportul privind vânzările cu amănuntul de astăzi - și se va mișca în funcție de conținutul acestuia.

Makarov Mihail, mai multe analize: