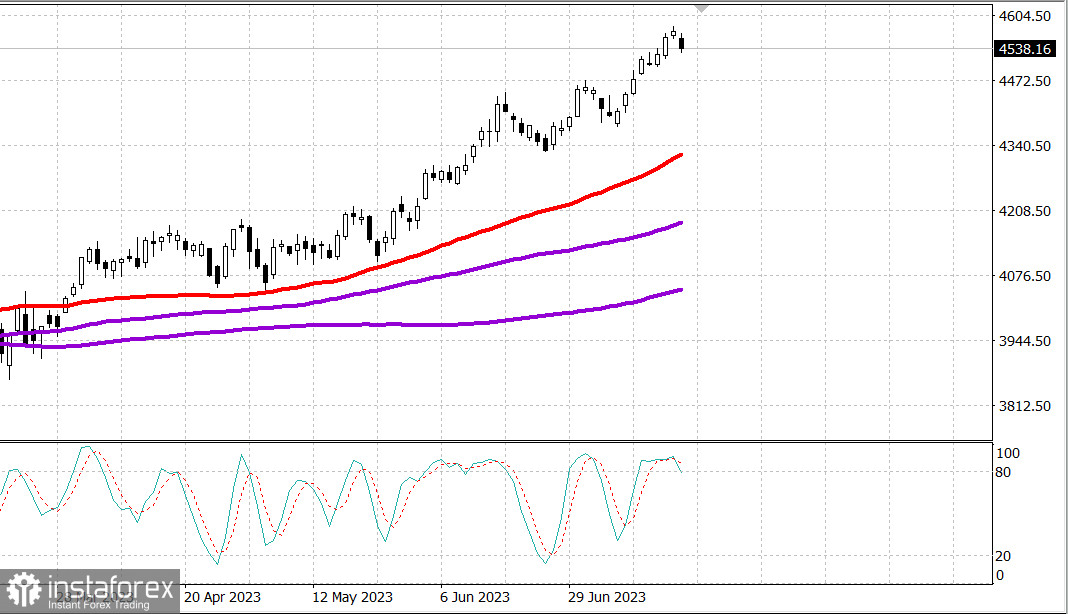

S&P500

Review 21.07

Piața SUA: Începutul corecției.

Principalele indicii din SUA au scăzut joi: Dow +0.6% NASDAQ -1.9% S&P500 -0.6%

S&P500 4536 interval 4490 - 4570

Joi, piața a fost tranzacționată în direcții diferite. Îngrijorările cu privire la supraachiziționarea pieței și necesitatea unei corecții au determinat presiuni din partea vânzătorilor la Tesla (TSLA 262,90, -28,36, -9,7%) și Netflix (NLFX 437,42, -40,17, -8,4%) după rezultatele lor de profit pentru al doilea trimestru, care au fost mai bune decât se aștepta. Slăbiciunea lor, precum și avertismentul Taiwan Semiconductor Manufacturing Co. (TSM 97,86, -5,20, -5,1%) referitor la corecția continuă a stocurilor de mărfuri și materiale au contribuit la înrăutățirea acțiunilor marilor companii de capitalizare și a celor semiconductori, care au înregistrat cele mai bune rezultate în acest an. Această slăbiciune a avut un impact semnificativ asupra S&P 500 și Nasdaq.

Fondul de investiții Vanguard Mega Cap Growth (MGK) a scăzut cu 2,1%, iar indicele PHLX Semiconductor (SOX) cu 3,6%.

Chiar și cu pierderile de ieri, acțiunile Tesla, Netflix și Taiwan Semiconductor Manufacturing Co. au înregistrat creșteri în ultimul an de 114,2%, respectiv 48,5% și 31,4%

Mai interesant este faptul că, joi, piața în ansamblu a demonstrat o rezistență remarcabilă, în ciuda slăbiciunii la nivelul companiilor de mare capitalizare. Fondul de investiții Invesco S&P 500 Equal Weight (RSP) a înregistrat o scădere de doar 0,1% față de scăderea de 0,7% a indicelui S&P 500 ponderat în funcție de capitalizarea de piață. Între timp, indicele industrial Dow Jones a înregistrat a noua sesiune de tranzacționare consecutivă în creștere, datorită creșterii acțiunilor Johnson & Johnson (JNJ 168,38, +9,64, + 6,1%), IBM (IBM 138,38, +2,90, +2,1%) și TRV (173,63 TRV, +3,07, +1,8%), după raporturile lor financiare.

Cererile inițiale săptămânale pentru șomaj au atins cel mai scăzut nivel (228.000) din mijlocul lunii mai, ceea ce reprezintă o veste bună în ceea ce privește situația pieței muncii și a susținut sentimentele investitorilor.

Sectorul de consum discreționar al S&P 500 (-3,4%), afectat de pierderile înregistrate de Tesla și Amazon.com (129,96 AMZN, -5,40, -4,0%), s-a încheiat cu o scădere bruscă, înregistrând cea mai mare scădere procentuală din cele 11 sectoare ale S&P 500.

Componentele slabe ale sectorului imobiliar au contribuit și ele la decalajul sectorului. SPDR S&P Homebuilder ETF (XHB) a înregistrat o scădere de 2,0%, iar ETF iShares US Home Construction (ITB) a coborât cu 2,6%. DR Horton (DHI 125,42, -2,43, -1,9%) a avut de suferit după raportarea unor venituri mai mari decât estimările. DHI a înregistrat o creștere de 3,4% la deschidere, atingând un nou maxim pe 52 de săptămâni, dar a înregistrat o inversare de tendință, reflectând îngrijorările legate de supraevaluare.

Între timp, sectoarele serviciilor comunale (+1,9%) și sănătății (+1,7%) s-au situat în partea de sus a clasamentului liderilor.

Creșterea ratelor de piață, care au reacționat mai mult la raportul inițial privind cererile - un indicator avansat - decât la datele de vânzări slabe decât erau așteptate pe piața secundară a locuințelor și la datele indicatorilor economici avansați pentru luna iunie, a devenit ieri încă un obstacol pentru piață în ansamblu. Randamentul obligațiunilor pe 2 ani a crescut cu 9 puncte bază la 4,84%, iar randamentul bonurilor pe 10 ani a crescut cu 11 puncte bază la 3,85%.

- Nasdaq Composite: +34,4% de la începutul anului

- S&P 500: +18,1% de la începutul anului

- Russell 2000: +11,6% de la începutul anului

- S&P Midcap 400: +11,7% de la începutul anului

- Indicele industrial Dow Jones: +6,3% de la începutul anului

Revizuirea datelor economice:

- Indicele Băncii Federale de Rezervă din Philadelphia pentru luna iulie a fost de -13,5 (consens -9,0) față de valoarea lunii precedente, -13,7.

- Cererile inițiale pentru săptămâna încheiată la 15 iulie au scăzut cu 9.000 la 228.000 (consens 240.000). Aceasta este cea mai scăzută valoare a cererilor inițiale de la mijlocul lunii mai, când S&P 500 era în jur de 4100, sau cu aproximativ 11,4% mai mică decât în prezent. Cererile in curs de desfasurare pentru indemnizatia de somaj pentru saptamana incheiata la 8 iulie au crescut cu 33.000 pana la 1,754 milioane.

- Concluzia cheie a acestui raport este ca indica o continuare a puterii pietei muncii si, aparent, nu provoaca teama speciala privind scaderea inevitabila si semnificativa a cererii finale, stiind ca cererile initiale de indemnizatie de somaj sunt un indicator anticipativ.

- Vanzarile de locuinte pe piata secundara au scazut cu 3,3% in iunie fata de luna anterioara, ajungand la un nivel anual sezonier ajustat de 4,16 milioane (consensul fiind de 4,25 milioane) de la 4,30 milioane, conform datelor nerevizuite din mai. Vânzările au scăzut cu 18,9% în comparație cu aceeași perioadă a anului trecut.

- Concluzia cheie din raport este că oferta limitată de case existente de vânzare este în continuare restricționată, în parte datorită forței pieței muncii, posibilității de a lucra remote și creșterii ratelor ipotecare, ceea ce descurajează interesul proprietarilor de case existente de a se muta. Pe scurt, vânzările de proprietăți existente sunt mai mult limitate de oferta limitată decât de o cerere slabă.

- Stocurile săptămânale de gaz natural EIA au arătat o creștere de 41 de miliarde de picioare cubice în comparație cu o creștere de 49 de miliarde de picioare cubice săptămâna trecută.