Raportul pieței muncii din SUA a fost mai slab decât se aștepta. Au fost create 187 de mii de noi locuri de muncă (proiecția era de 200 de mii), iar cele două luni anterioare au fost revizuite în jos cu 49 de mii, ceea ce înseamnă că piața a înregistrat o creștere de doar 138 de mii, mult sub media din începutul anului.

Cresterea salariului mediu pe oră a fost de 4,4% (proiecția era de 4,2%), deci a rămas la nivelul lunii iunie, ceea ce înseamnă că presiunea inflaționistă provenită de pe piața muncii rămâne ridicată. Pentru Rezerva Federală, un nivel ridicat al remunerației muncii este un semnal neplăcut, dar a trage concluzia că șansele pentru o nouă majorare a ratei dobânzii au crescut este prematură, deoarece Fed se bazează pe faptul că creșterea salariului se încetinește mai lent decât inflația și trebuie doar să mai aștepte puțin pentru a vedea o încetinire naturală a acestui indicator. Futures-urile pe rata dobânzii ale Fed, conform burselor CME, au rămas practic neschimbate, piața nu vede o amenințare de o nouă majorare.

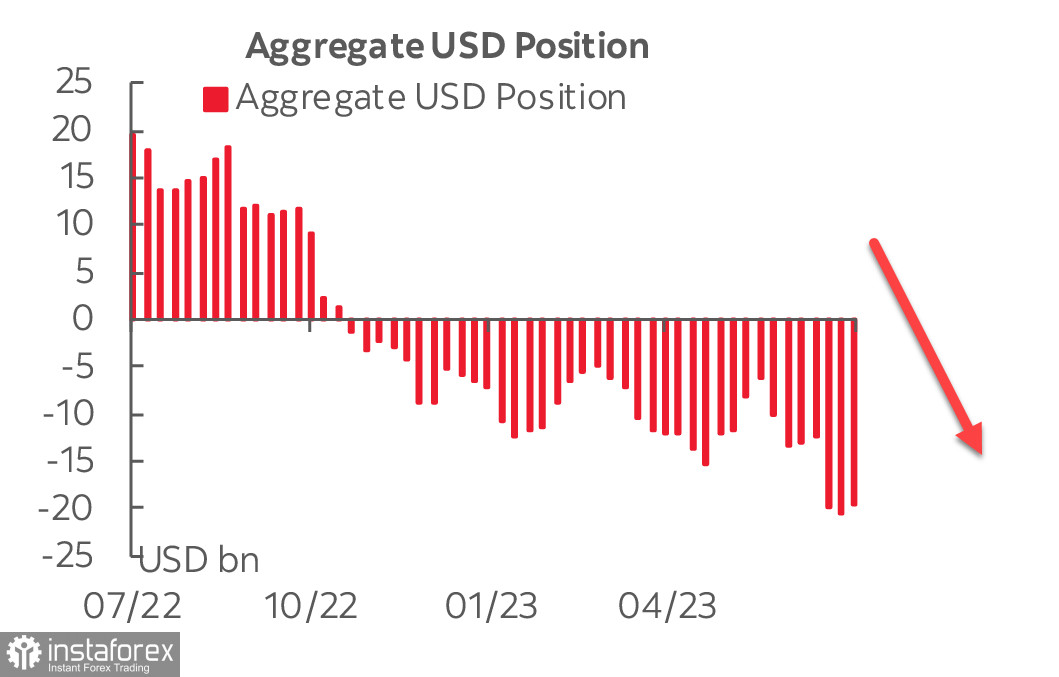

Raportul CFTC arată că investitorii nu se grăbesc să-și schimbe prioritățile pe piața futures. Poziția netă scurtă a dolarului american s-a redus cu 1,4 miliarde în săptămâna raportată, ajungând la -19,2 miliarde, în principal ca rezultat al scăderii volumului de poziții lungi în euro și lire sterline. Cu alte cuvinte, îmbunătățirea pozițiilor dolarului nu este determinată de forța acestuia în sine, ci de așteptările negative privind cele două principale valute europene, deoarece pentru celelalte valute G10 schimbările sunt minime sau chiar practic inexistente.

Faptul că economia SUA începe să încetinească este evident, întrucât sectorul industrial se află deja în recesiune, iar sectorul serviciilor își reduce ritmul de creștere. Cu toate acestea, adâncimea scăderii viitoare încă nu este clară. Investitorii nu se grăbesc să-și scoată banii din activele din SUA, piața obligațiunilor a avut o ușoară creștere după publicarea raportului non-farm, iar căderea bursei a fost neglijabilă. Dolarul este stabil și în prezent nu există motive evidente pentru slăbirea sa.

EUR/USD

Indicele economic Sentix pentru zona euro a înregistrat -18,9 puncte, cu 3,6 puncte mai mult decât în iulie, încetinirea scăderii indicelui. Cu toate acestea, evaluarea situației curente rămâne la un nivel negativ de -20,5 puncte, dar așteptările au crescut cu 7,3 puncte, până la -17,3 puncte.

În Germania, situația este semnificativ mai dificilă - indicele general cade pentru a patra lună consecutiv, ajungând la -30,7p, situația actuală deteriorându-se cu 7,3p. Marți va fi publicat raportul privind inflația în Germania, se preconizează că aceasta va rămâne la același nivel ca și acum o lună, adică nu se prevăd progrese în controlul creșterii prețurilor.

Calendarul pentru zona euro în această săptămână este gol, dinamica euro va fi determinată după publicarea indicelui de inflație din SUA miercuri.

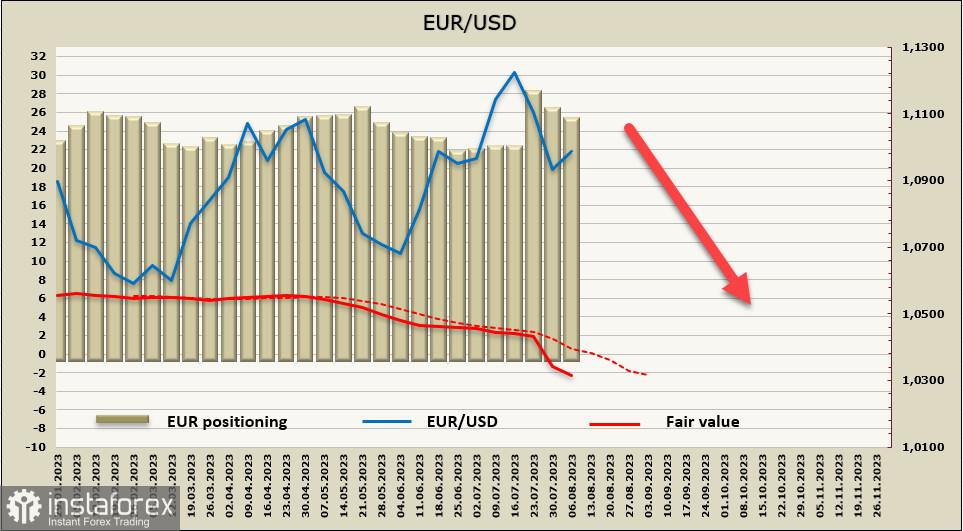

Poziția netă lungă pe EUR s-a redus cu 0,9 miliarde în săptămâna raportată, ajungând la -23,6 miliarde. Cu toate că poziționarea pe euro rămâne taurică, poziția lungă nu mai crește și rămâne practic neschimbată de jumătate de an, adică investitorii nu văd motive noi pentru consolidarea euro. Prețul estimat se îndreaptă cu încredere spre sud.

EUR/USD a format un nou minim local de 1.0912, ceea ce se potrivește exact cu ținta stabilită cu o săptămână înainte, însă nu a avut suficientă putere. Cu toate acestea, se crede că revenirea în sus este o tendință pe termen scurt, urmată de o nouă valoare de scădere. Ne așteptăm ca retestarea suportului de la 1.0910/20 să fie mai reușită și euro să scadă mai mult, nivelurile următoare de destinație fiind: nivel tehnic de 1.0875, apoi 1.0830, iar obiectivul pe termen mediu este zona de suport 1.0780/0810.

GBP/USD

Banca Angliei, așa cum era de așteptat, a crescut rata dobânzii cu 0.25%, la 5,25%. La ședința de la cabinet, opiniile membrilor s-au împărțit - doi au votat pentru o creștere de 50 de puncte de bază, unul a propus menținerea ratei neschimbate, ceilalți șase au votat pentru 25 de puncte de bază.

Principalul comentariu despre decizia de a crește rata dobânzii este nivelul încă ridicat al inflației, care trebuie redus, însă s-a remarcat că majorările anterioare au avut un impact negativ asupra activității economice. Conducerea pe termen mediu a fost menținută, principalele teze ale politicii monetare au fost lăsate neschimbate, însă există o precizare - Banca Angliei consideră rata actuală drept una restricționată și va menține o rată restricționată pentru o perioadă lungă de timp pentru a readuce inflația într-un mod sustenabil la 2%. Poate acesta indică faptul că Banca Angliei pregătește piețele pentru o întrerupere viitoare.

Dacă piața ajunge la concluzia că la ședința din 21 septembrie Banca Angliei va face o pauză, atunci lira va experimenta o presiune suplimentară și deprecierea sa va fi foarte probabilă. Deocamdată este prea devreme să facem previziuni despre un astfel de scenariu.

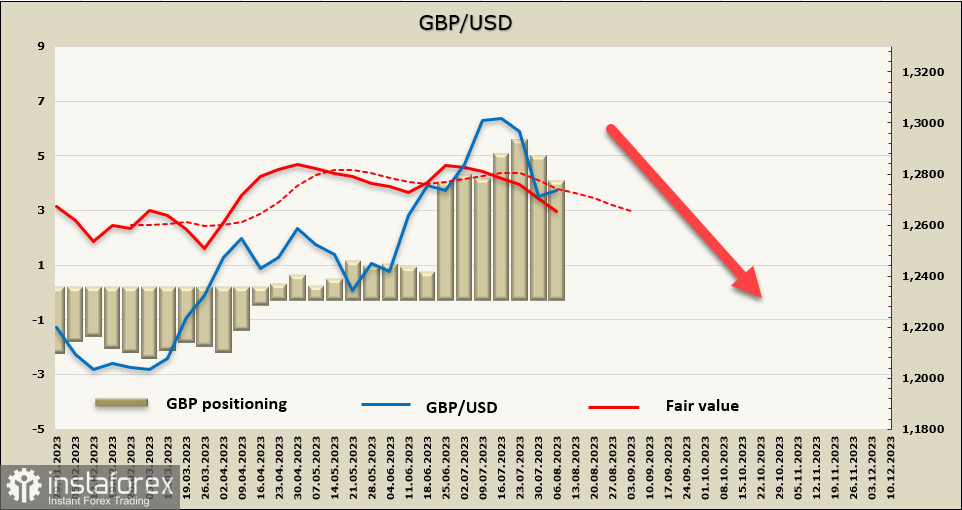

Poziția netă lungă pe GBP s-a redus în ultima săptămână cu 0,8 miliarde, ajungând la 4,0 miliarde, prețul calculat este îndreptat sub media pe termen lung și are o tendință de diminuare ulterioară.

Lira sterlină a atins săptămâna trecută un nou minim local de 1,2619 și, după o corecție care pare să se fi încheiat deja, este foarte probabil să continue scăderea. Obiectivul principal este zona de suport 1,2450/70, apoi 1,2240, dar este prea devreme să spunem că mișcarea către acest obiectiv va fi stabilă și fără retragere.