Vineri, piața bursieră americană s-a închis cu schimbări minime, oscilând între câștiguri și pierderi minore. Acest lucru a fost rezultatul unei varietăți de rezultate bancare și știri privind inflația, care au crescut așteptările investitorilor în legătură cu o posibilă reducere a ratei dobânzii de către Rezerva Federală.

În mod neașteptat, prețurile producătorului din SUA au scăzut în decembrie, ca rezultat al costurilor reduse la bunuri precum alimente și motorină, în timp ce prețurile serviciilor au rămas stabile pentru a treia lună consecutivă. Acest lucru a fost în contrast cu inflația consumatorului, care a fost mai mare decât era așteptat și care a fost raportată în ziua precedentă.

Probabilitatea ca Rezerva Federală să reducă ratele în martie a crescut la 79,5%, față de 73,2% în sesiunea anterioară, conform instrumentului FedWatch al CME. Datele de vineri au dus, de asemenea, la o scădere a randamentelor titlurilor de trezorerie, în ciuda comentariilor recente ale oficialilor Rezervei Federale cu privire la o posibilă reducere a ratei dobânzii.

"Indicele prețurilor producătorilor ne oferă o poveste diferită în comparație cu indicele prețurilor consumatorilor", spune Michael Green, strateg șef la Simplify Asset Management din New York. "Sugerează că Fed-ul ar putea fi mai liber să decidă să reducă ratele dobânzilor iar piața bursieră este în regulă atât timp cât ratele nu cresc semnificativ".

Astfel, dinamica actuală de pe piața bursieră și știrile privind inflația crează o serie unică de circumstanțe pentru investitori. Pe de o parte, există riscul unor implicații negative pentru anumite companii, în timp ce, pe de altă parte, se deschide posibilitatea pentru Rezerva Federală de a relaxa politica monetară, susținând potențial piața.

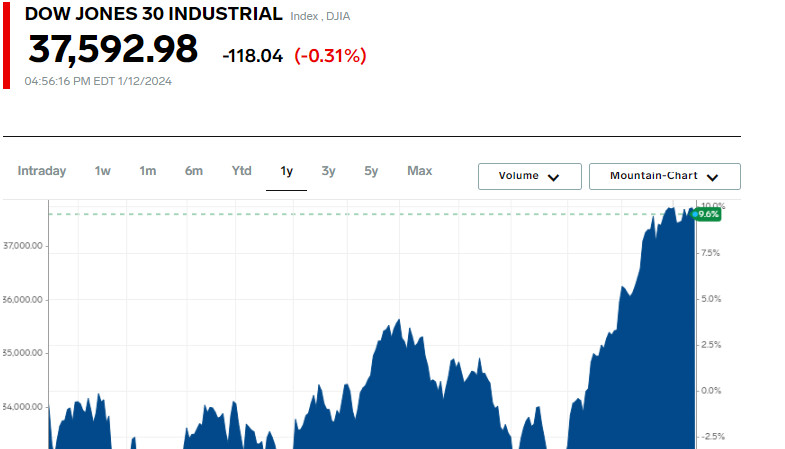

Indicele Dow Jones Industrial Average a scăzut cu 118,04 puncte, sau 0,31%, la 37.592,98. Indicele S&P 500 a câștigat 3,59 puncte, sau 0,08%, ajungând la 4.783,83, în timp ce Nasdaq Composite a crescut cu 2,58 puncte, sau 0,02%, la 14.972,76.

Timp de săptămână, Dow a crescut cu 0,34%, S&P 500 cu 1,84%, iar Nasdaq cu 3,09%. Creșterea S&P a fost cea mai semnificativă creștere procentuală săptămânală din decembrie, iar pentru Nasdaq, din noiembrie.

Acțiunile Bank of America au scăzut cu 1,06% în urma reducerii profiturilor din trimestrul al patrulea, ca urmare a cheltuielilor ocazionale de 3,7 miliarde de dolari. O avertizare de la Wells Fargo cu privire la o posibilă scădere de 7-9% a veniturilor nete din dobânzi în 2024 a dus la o scădere de 3,34% a acțiunilor sale.

Cu toate acestea, acțiunile Citigroup au crescut cu 1,04% după ce banca a raportat pierderi de 1,8 miliarde de dolari în trimestrul al patrulea și a anunțat noi reduceri de locuri de muncă.

JPMorgan Chase a înregistrat o scădere de 0,73%, în ciuda raportării celui mai mare profit anual din istoria sa și a prognozării unor venituri din dobânzi mai mari decât cele așteptate pentru 2024.

Indicele bancar S&P 500 a înregistrat o scădere de 1,26%, după o scădere anterioară de 1,7%.

Scăderea în indicele Dow a fost în principal din cauza declinului cu 3,37% în acțiunile UnitedHealth, în urma raportului companiei privind cheltuielile pentru servicii medicale mai mari decât s-a anticipat, afectând indicele cu aproximativ 120 de puncte.

Acțiunile Delta Air Lines au scăzut cu 8,97% după ce operatorul a redus prognoza de profit anual.

Tesla a pierdut 3,67% după o reducere a prețului pentru unele dintre modelele sale noi în China și planurile de a opri producția majorității vehiculelor la uzina din Berlin.

Sectorul energetic a scăzut cu aproape 3% de la sfârșitul lunii octombrie, în timp ce indicele S&P 500 a crescut cu 16%. Pentru întregul an 2023, indicele de bază a crescut cu 24%, în timp ce sectorul energetic a scăzut cu 4,8%, fiind cea de-a doua cea mai mare scădere printre sectoarele S&P 500 anul trecut.

O scădere bruscă a prețurilor la petrol a fost unul dintre motivele principale pentru subperformanța sectorului. Potrivit investitorilor, prețurile la petrol din SUA au scăzut cu peste 20% de la sfârșitul lunii septembrie, ajungând la aproximativ 73 de dolari pe baril, presate de aprovizionările consistente, în special în SUA, și de îngrijorările privind cererea slabă în China și Europa.

Crescând tensiunile în Orientul Mijlociu și orice acțiuni întreprinse de OPEC în ceea ce privește producția sunt factori care pot influența prețurile la petrol pe termen scurt.

Prețurile la petrol din SUA au crescut cu 4.5% vineri și apoi au urcat cu 0.9% după ce mai multe nave petroliere au fost redirecționate de la Marea Roșie ca urmare a raidurilor aeriene și navale din timpul nopții, efectuate de SUA și Marea Britanie asupra țintelor Houthis din Yemen. Acțiunile din sectorul energetic au încheiat ziua în creștere cu 1.3%.

Se estimează că sectorul energetic va înregistra cele mai slabe performanțe din punct de vedere al profitului în 2023, în scădere cu aproape 26%, conform datelor LSEG. Cu toate acestea, se așteaptă o creștere a veniturilor sale de 1.6% în 2024.

Pe Bursa de Valori din New York, numărul acțiunilor în creștere a depășit numărul celor în scădere într-un raport de 1,4 la 1, în timp ce pe Nasdaq, acțiunile în scădere au întrecut avansurile într-un raport de 1,1 la 1.

Indicele S&P a înregistrat 37 de noi maxime anuale și niciun minim nou, în timp ce Nasdaq a înregistrat 134 de maxime noi și 86 de minime noi.

Volumul de tranzacționare pe bursele din Statele Unite a fost de 10,57 miliarde de acțiuni, comparativ cu media de 12,06 miliarde în ultimele 20 de zile de tranzacționare complete, indicând variabilitatea sentimentelor de piață și dinamica ofertei și cererii în piața de valori.