S&P500

Prezentare generală 14.08

Piața din SUA: Susținere solidă.

Principalii indici din SUA la închiderea săptămânii: Dow +0.4% NASDAQ - 0.5% S&P500 0%

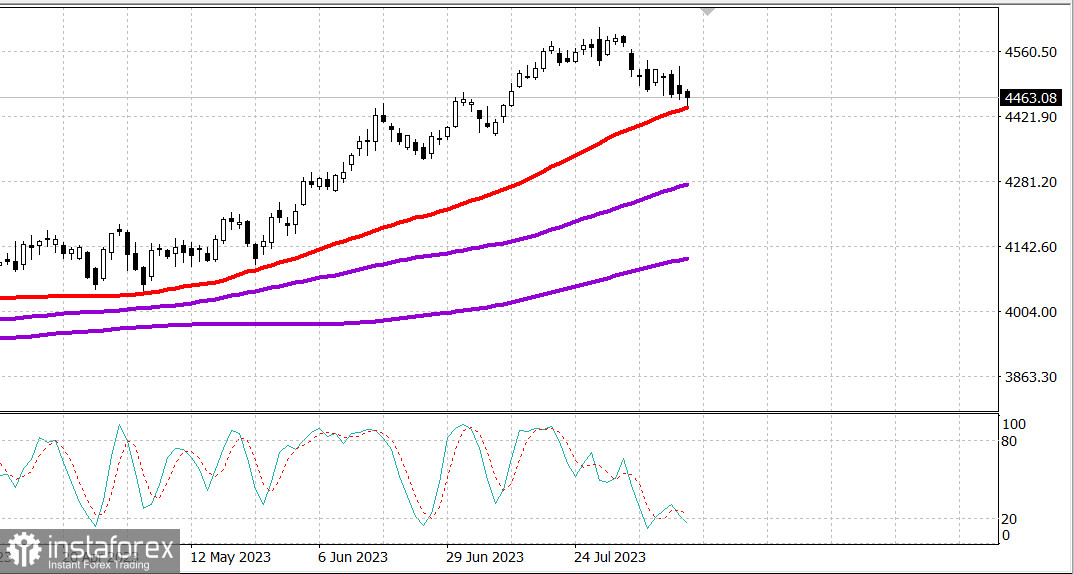

S&P500 4465 interval 4420 - 4500

Piața de capital a încheiat prima săptămână completă din august cu o notă mixtă într-o sesiune de tranzacționare slabă. Ratele de pe piață au crescut ca răspuns la un PPI mai mare decât se aștepta pentru luna iulie, ceea ce a oferit investitorilor un motiv să continue eforturile de corectare, începute în acest luna după un început puternic de an.

PPI total a crescut cu 0,3% în iulie față de luna precedentă (consens +0,2%) după o revizuire în jos de -0,0% (de la +0,1%) pentru luna iunie. În afară de produsele alimentare și energia, indicele prețurilor angro a crescut, de asemenea, cu 0,3% față de luna precedentă (consens +0,2%) după o revizuire descendentă a scăderii de -0,1% (de la +0,1%) pentru luna iunie.

În termeni anuali, indicele PPI a crescut cu 0,8%, față de 0,3% în iunie, iar indicele prețurilor fără alimente și energie a crescut cu 2,4%, rămânând neschimbat față de iunie.

Rendementul obligațiunilor pe 2 ani, în valoare de 4,80% înainte de lansarea PPI, a crescut cu șase puncte de bază la 4,89%. Rendementul obligațiunilor pe 10 ani, în valoare de 4,08% înainte de lansare, a crescut cu nouă puncte de bază la 4,17%.

Acțiunile slabe ale marilor companii au avut un impact inhibator asupra principalelor indici, ceea ce a determinat închiderea în scădere a S&P 500 și Nasdaq, în timp ce indicele industrial Dow Jones a înregistrat o creștere. ETF Vanguard Mega Cap Growth (MGK) a scăzut cu 0,6%, în timp ce ETF Invesco S&P 500 Equal Weight (RSP) nu s-a schimbat.

Apple ( APPL 177,79, +0,06, +0,03%) a înregistrat o creștere ușoară, dar slăbiciunea unor companii precum Tesla ( TSLA 242,65, -2,69, -1,1%), Meta Platforms ( META 301,70, -4,04, -1,3%) și NVIDIA ( NVDA 408,55, -15,33, -3,6%) a afectat piața mai largă.

S&P 500 a înregistrat o scădere de 0,1%; Nasdaq Composite a înregistrat o scădere de 0,7%; iar indicele Dow Jones Industrial Average a înregistrat o creștere de 0,3%. Amplitudinea pieței a reflectat, de asemenea, o activitate mixtă sub suprafața indicelui. Acțiunile în creștere au depășit cele în scădere cu o mică marjă pe NYSE, în timp ce cele în scădere au depășit cele în creștere cu un raport de 4:3 pe Nasdaq.

Doar patru din cele 11 sectoare ale S&P 500 au închis în scădere. Tehnologia informației (-0,9%) a fost cea mai afectată, cu o diferență semnificativă, în timp ce sectorul energiei (+1,6%) a fost în frunte.

- Nasdaq Composite: +30.4% de la începutul anului

- S&P 500: +16.3% de la începutul anului

- S&P Midcap 400: +9.5% de la începutul anului

- Russell 2000: +9.3% de la începutul anului

- Indicele industrial Dow Jones: +6.3% de la începutul anului

Revizuirea datelor economice:

- Iulie indicele PPI 0,3% (consens 0,2%); anterioarele au fost revizuite la 0,0% de la 0,1%; indice de bază al prețurilor producătorilor pentru iulie 0,3% (consens 0,2%); anterioarele au fost revizuite la -0,1% de la 0,1%

- Concluzia cheie a raportului este că inflația la nivel en-gros a scăzut semnificativ față de nivelul maxim din 2022, cu toate că creșterea recentă a prețurilor la petrol și benzină ridică anumite temeri că îmbunătățirea situației va fi amânată.

- August indicele preliminar al încrederii consumatorilor universale din Michigan 71,2 (consens 70,9); anterior 71,6

- Concluzia cheie a raportului este că acesta reflectă o ușoară schimbare generală a sentimentelor, în parte datorită așteptărilor inflaționiste în mare parte stabile, deoarece așteptările pe termen de un an și cinci ani au scăzut cu zece puncte de bază fiecare.

Luni nu vor exista date economice importante din SUA.

Energie: Petrolul se menține la un nivel ridicat - Brent 85.90 dolari

Concluzie: Corecția pe piața americană continuă. Piața se află pe un suport solid - media mobilă de 50 de zile a S&P500. Sunt posibile achiziții preventive. În cazul unei ruperi sub acest nivel de corecție, acesta s-ar putea intensifica. În cazul unui puternic rebound, este posibil să înceapă o nouă creștere.

Makarov Mihail, mai multe analize: