Se pare ca autoritățile japoneze au intervenit valutar pe 29 aprilie. Piața USD/JPY s-a apropiat de marca de 160, după care a scăzut rapid până la 154,50.

Un yen slab aduce prea multe probleme pentru economia japoneză. Deprecierea rapidă a monedei duce la costuri mai mari de import, care, în contextul amenințării inflației persistente, ar putea declanșa inflația internă în Japonia în a doua jumătate a anului.

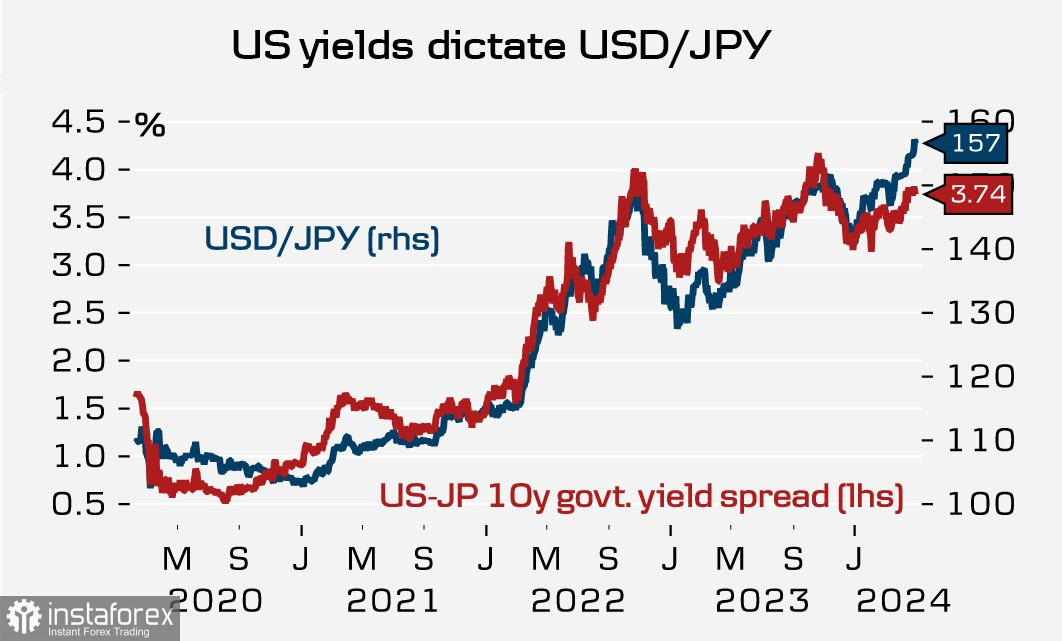

Principalul factor al slăbiciunii yenului este diferența de randament între obligațiunile SUA și cele japoneze.

Pe măsură ce prognoza pentru rata Federal Reserve continuă să se schimbe tot mai mult și mai mult către 2025, iar Banca Japoniei manifestă o precauție extremă și ezită să crească ratele, orice confirmare a acestui scenariu va determina creșterea USD/JPY, forțând autoritățile japoneze să intervină din nou și din nou. Acest lucru va continua până când spread-ul de randament începe să se schimbe în direcția opusă.

Cu toate acestea, acest lucru poate avea loc doar după prima reducere a ratei Fed, iar cu cât prognoza ratei se schimbă mai mult, cu atât presiunea asupra yenului devine mai puternică.

Așa cum era de așteptat, vineri, BOJ și-a menținut politica monetară neschimbată. Spre deosebire de întâlnirea din martie, când s-a luat decizia de a crește ratele și de a încheia programul de control al alocării randamentului, decizia a fost luată în unanimitate, indicând faptul că BOJ a făcut o pauză în așteptarea detaliilor de la Fed. Au fost publicate și noi prognoze, iar Banca se așteaptă ca inflația să atingă 2,1% până în anul fiscal 2026. Piețele interpretează schimbarea prognozei ca pe o decizie de a crește ratele cu 0,1% în viitorul apropiat, dar trebuie să reținem că nu există date clare în declarația finală sau la conferința de presă.

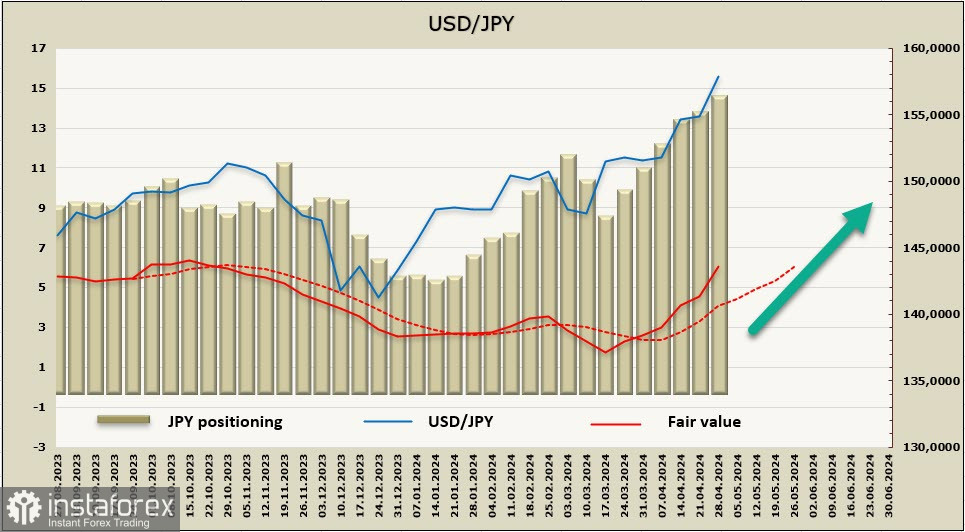

Poziția netă scurtă JPY a crescut cu 1,15 miliarde de dolari la -14,5 miliarde de dolari pe parcursul săptămânii raportate. Păstrăm în continuare bias-ul de scădere fără semne de reversare. Prețul crește rapid.

Pentru yen, nimic nu s-a schimbat pe termen lung. O retragere după intervenție nu poate avea un impact pe termen lung. Probabil că perechea va avea tendința de a se îndrepta din nou către nivelul de 160, urmat probabil de o altă intervenție. Strategia de tranzacționare în condițiile actuale implică vânzarea la puțin sub nivelul de 160 în anticiparea intervenției, lucru destul de risky dar care poate avea succes pe cât timp BOJ este constrânsă de situația actuală.