Săptămâna viitoare va fi plină de evenimente importante și de publicarea unor date economice semnificative, care cu siguranță vor avea un impact vizibil asupra dinamicii pieței globale.

Să începem discutând principalele evenimente politice și geopolitice din săptămâna trecută. De când a preluat funcția, președintele Donald Trump a făcut numeroase declarații și a luat măsuri care afectează direct condițiile de piață. O preocupare principală a fost problema tarifelor și taxelor pe importuri care, împreună cu tensiunile geopolitice, au creat anxietate printre investitori. Vineri, în timp ce vorbea online la forumul de la Davos, președintele a subliniat necesitatea continuării reducerii ratelor dobânzilor. Această declarație a dus la o creștere a cererii pentru acțiuni ale companiilor. Totuși, cu întâlnirea Federal Reserve care se apropie și cu o multitudine de date economice importante, precum și rapoarte de câștiguri de la mai multe companii americane mari care se profilează, investitorii aleg să reducă numărul de poziții deschise anterior.

Discuțiile în desfășurare despre planurile tarifare și controlul imigrației afectează negativ acțiunile SUA, sprijinind simultan dolarul ca monedă de refugiu sigură. Totuși, reacția pieței la viitoarea întâlnire FOMC și la rapoartele economice recente rămâne incertă.

Conform datelor privind contractele futures pe fondurile federale, există o probabilitate de 99,5% ca ratele dobânzilor să rămână neschimbate în intervalul de 4,25%-4,50%. Atenția principală va fi asupra declarației președintelui Fed, Jerome Powell, cu privire la perspectiva viitoarelor reduceri ale ratelor. Mulți investitori cred că o tăiere a ratelor este puțin probabilă înainte de vară. Prin urmare, dacă declarația FOMC și comentariile lui Powell nu oferă noi perspective, reacția pieței la rezultatele întâlnirii se așteaptă a fi limitată.

Rapoartele economice vor fi cruciale, în special Indicele Prețurilor pentru Consum Personal (PCE) și citirea sa principală, împreună cu datele despre veniturile și cheltuielile personale. O creștere a acestor indicatori ar indica presiuni inflaționiste continue, făcând mai puțin probabilă relaxarea politicii monetare de către Fed înainte de primăvară.

Investitorii vor examina îndeaproape raportul PIB pentru trimestrul IV, care se așteaptă să indice o încetinire a creșterii de la 3,1% la 2,7%.

În ansamblu, întâlnirea viitoare a FOMC, datele PIB potențial mai slabe și creșterea PCE, combinate cu preocupările tarifare, ar putea duce la corecții suplimentare ale acțiunilor din SUA. În această perioadă, dolarul este probabil să găsească sprijin.

Mai mult, reducerile anticipate ale ratelor de către Banca Centrală Europeană și Banca Canadei ar putea pune presiune asupra euro și a dolarului canadian în raport cu dolarul american.

Ce ar putea inversa tendințele negative ale acțiunilor din SUA, ale criptomonedelor și întărirea dolarului?

O serie de anunțuri optimiste din partea lui Trump ar putea servi drept catalizator. De exemplu, implementarea planurilor sale de reducere a poverii fiscale corporative ar stimula semnificativ cererea pe piața de acțiuni. În plus, rapoartele pozitive ale câștigurilor unor companii mari așteptate săptămâna aceasta ar putea oferi un impuls ascendent pentru acțiuni.

Având în vedere planurile ambițioase ale lui Trump de a revitaliza economia SUA, orice corecție pe piața de acțiuni este probabil să fie de scurtă durată. Scăderile locale ar putea stimula achiziții reînnoite, permițând indicilor majori de acțiuni să reia o traiectorie ascendentă.

Prognoza Zilnică

NASDAQ (#NDX)

CFD-ul NASDAQ este în scădere pe fondul așteptărilor de la întâlnirea FOMC și al datelor economice critice ale SUA publicate săptămâna aceasta. Sentimentul negativ persistent al pieței ar putea împinge CFD-ul până la 21.000,00.

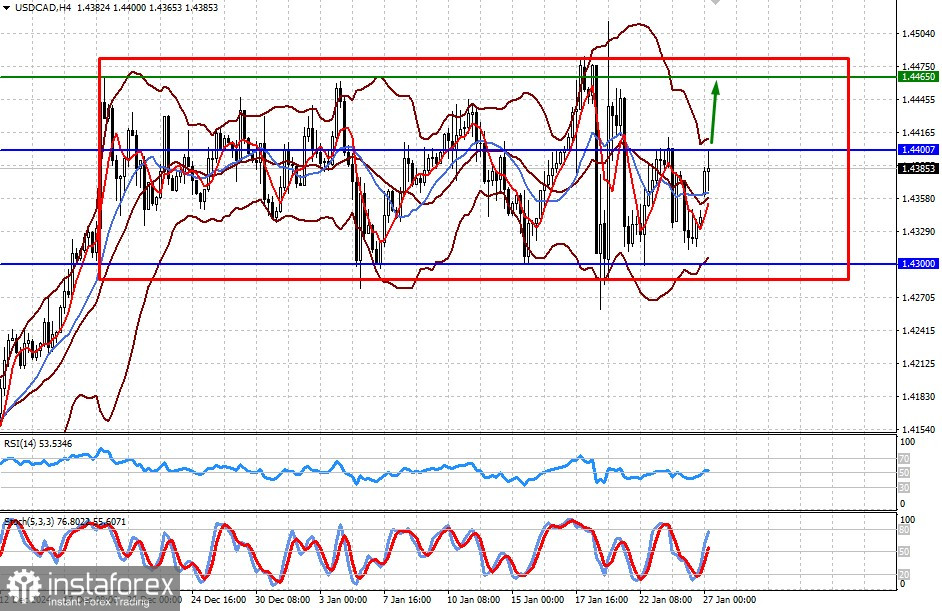

USD/CAD

Perechea rămâne într-un interval lateral de 1,4300–1,4465. O posibilă reducere a ratei de către Banca Canadei, împreună cu menținerea ratelor de către Fed și negativitatea generală de pe piață, ar putea conduce perechea spre limita superioară a acestui interval la 1,4465.