Contractele futures pentru indicii S&P 500 și NASDAQ au scăzut din nou după datele neașteptate de ieri privind inflația din SUA, care au dezvăluit o încetinire a presiunilor asupra prețurilor, contrar previziunilor economiștilor. Acțiunile asiatice au scăzut de asemenea, continuând o tendință de volatilitate crescută din ultimele două săptămâni, care a dus la pierderi pentru fondurile speculative și i-a determinat pe strategiștii de pe Wall Street să își reducă previziunile pentru acțiunile americane.

Astăzi, futures pe piețele americane și europene au scăzut cu 0,5%, în timp ce contractele NASDAQ 100 au scăzut cu 0,9%, întrerupând creșterea de miercuri. În schimb, obligațiunile trezoreriei au crescut, iar yenul s-a întărit după ce Guvernatorul Băncii Japoniei, Kazuo Ueda, și-a exprimat așteptările pentru îmbunătățiri în salariile reale și cheltuielile de consum.

Fluctuațiile pieței bursiere ilustrează incertitudinea care afectează investitorii în mijlocul unei vânzări agresive din ultimele două săptămâni. Această volatilitate a fost determinată de ratele mai ridicate ale șomajului și reducerile locurilor de muncă federale, care au crescut probabilitatea unei încetiniri a creșterii economice în SUA. În plus, agravarea războiului comercial inițiat de fostul președinte Donald Trump și evoluțiile geopolitice legate de Ucraina au ridicat îngrijorări în rândul investitorilor, unii dintre aceștia luând în considerare mutarea capitalului lor în afara SUA.

Recent, analiștii au devenit mai precauți în privința perspectivelor pieței americane. Goldman Sachs Group Inc. este cel mai recent care a ridicat semnale de alarmă, urmând acțiuni similare de către Citigroup Inc. și HSBC Holdings Plc. La începutul acestei săptămâni, Citi și-a redus calificativul pentru acțiunile americane de la "supraponderare" la "neutru", în timp ce a îmbunătățit calificativul pentru China la "supraponderare".

Noua volatilitate a pieței reiese din realizarea recentă că un singur raport moderat al Indicele Prețurilor de Consum (CPI) nu poate schimba traiectoria Rezervei Federale. Așteptările că Fed-ul va menține ratele dobânzii ridicate au atenuat cererea, ducând la o nouă vânzare de active riscante.

Ieri, liderul majorității din Senat, Chuck Schumer, a anunțat că partidul său va bloca proiectul de lege privind cheltuielile al republicanilor pentru a preveni o închidere a guvernului sâmbătă. El a cerut GOP-ului să aprobe planul de finanțare al democraților, propus să fie extins până pe 11 aprilie. Această situație sugerează că fundul recent al pieței ar putea să nu fie fundul real.

În ceea ce privește tarifele, fostul președinte Trump a anunțat că SUA va răspunde măsurilor de contracarare ale Uniunii Europene împotriva noilor sale tarife de 25% pe oțel și aluminiu, crescând riscul escaladării tensiunilor comerciale. În plus, Canada a impus tarife de 25% pe produsele fabricate în America, în valoare de aproximativ 20,8 miliarde de dolari, inclusiv oțel și aluminiu, ca răspuns la tarifele globale ale administrației Trump asupra acestor materiale.

În ceea ce privește mărfurile, prețurile la aur au crescut și se tranzacționau în jur de 2.940 de dolari per uncie. Între timp, prețurile petrolului au scăzut joi după ce au experimentat cea mai mare creștere de două săptămâni.

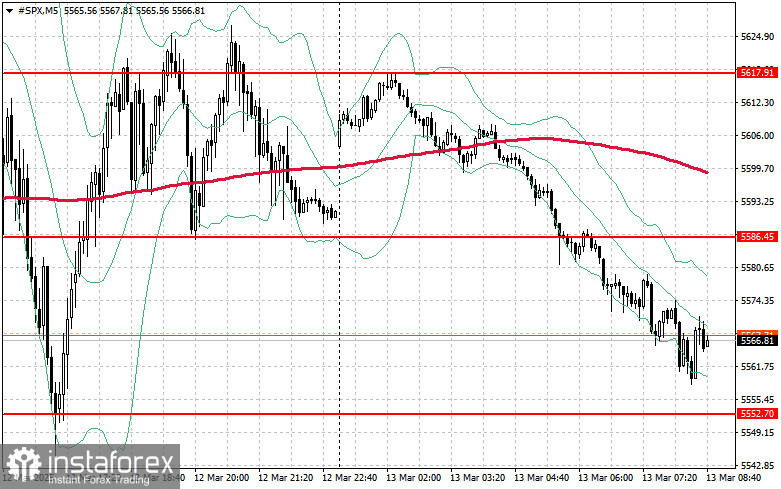

Perspective Tehnică pentru S&P 500

Declinul continuă. Principalul obiectiv al cumpărătorilor astăzi este să depășească cea mai apropiată rezistență la $5,586. Acest lucru va ajuta la susținerea mișcării ascendente și va deschide calea pentru un impuls către un nou nivel de $5,617. Un obiectiv la fel de important pentru aceștia este menținerea controlului asupra nivelului de $5,645, ceea ce ar întări poziția lor.

Dacă indicele se deplasează în jos în contextul unei apetențe reduse pentru risc, cumpărătorii trebuie să-și demonstreze tăria în jurul valorii de $5,552. O străpungere sub acest nivel va împinge rapid indicele înapoi la $5,520 și va deschide drumul către $5,483.