S&P500

Actualizare de piață pe 14 martie

Instantaneu al indicilor bursieri de referință din SUA, joi:

- Dow -1,3%

- NASDAQ -2%

- S&P 500 -1,4%

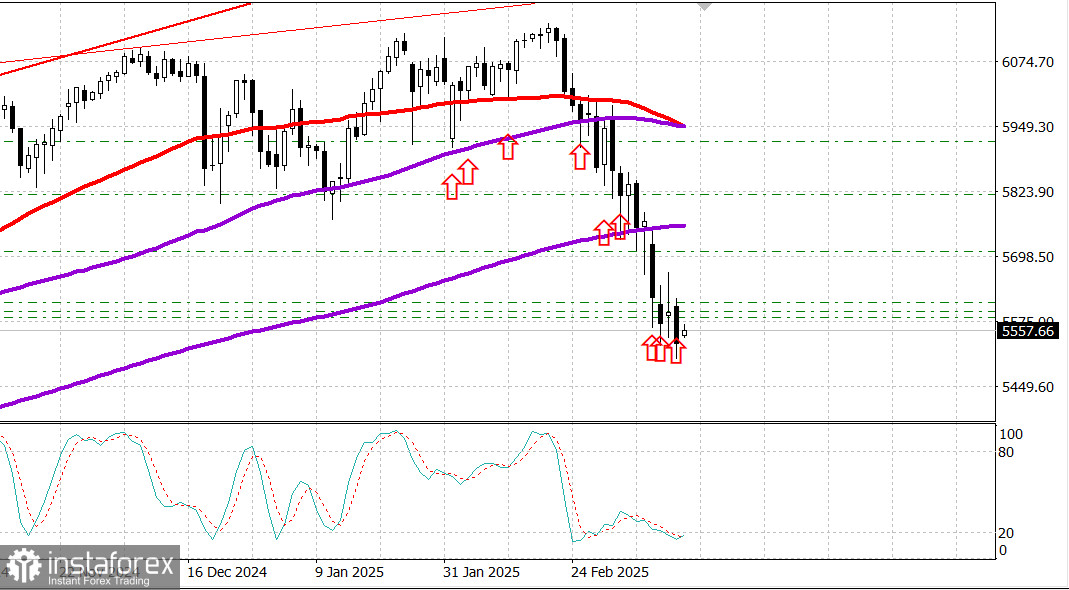

- S&P 500 la 5.521, interval 5.400 - 6.000

Piața bursieră și-a continuat tendința descendentă astăzi, după o pauză scurtă ieri. S&P 500 (-1,4%) și Nasdaq Composite (-2,0%) au avut o altă scădere accentuată joi.

Indicii au pierdut câștigurile de ieri și au scăzut și mai mult, cu S&P 500 închizând în teritoriu de corecție (adică cu 10% sub vârful istoric din 19 februarie). Nasdaq Composite a intrat mai adânc în teritoriu de corecție.

Joi dimineață au fost publicate rapoarte economice pozitive, dar acțiunile nu au răspuns cu câștiguri. Indicele Prețurilor Producătorului (PPI) din februarie a prezentat unele cifre mai scăzute decât se aștepta, iar cererile săptămânale de ajutor de șomaj au rămas relativ scăzute.

Înțelegerea faptului că noua politică comercială a administrației SUA ar putea afecta negativ inflația în viitor a umbrit rapoartele pozitive. Președintele Donald Trump a anunțat un tarif potențial de 200% pentru importurile europene de alcool, inclusiv vin și spirtoase. Această măsură a fost luată ca răspuns la tarifele recente de 50% ale Uniunii Europene asupra whiskey-ului american—contracarând noile tarife ale lui Trump, care au intensificat îngrijorările cu privire la un război comercial prelungit ce ar putea împiedica creșterea economică globală.

Sentimentul negativ în acțiuni a fost legat și de unele vești corporative. Rezultatele dezamăgitoare de la Adobe (ADBE 377,84, -60,76, -13,9%), precum și prognozele sumbre de la SentinelOne (S 18,23, -1,07, -5,5%) și UiPath (PATH 9,97, -1,86, -15,7%) au pus presiune pe acțiunile de creștere.

Indicele de creștere Russell 3000 a scăzut cu 2,2%.

Obligațiunile de Trezorerie au închis mai sus ca răspuns la datele din dimineață. Randamentul obligațiunilor pe 10 ani a închis cu patru puncte de bază mai jos, la 4,27%, iar randamentul obligațiunilor pe 2 ani a închis cu patru puncte de bază mai jos, la 3,95%. În consecință, Trezoreria SUA a încheiat o licitație slabă de obligațiuni și o redeschidere slabă a obligațiunilor pe 30 de ani în această săptămână.

Performanță de la începutul anului:

- Dow Jones Industrial Average: -4,1%

- S&P 500: -6,1%

- S&P Midcap 400: -8,4%

- Nasdaq Composite: -10,4%

- Russell 2000: -10,6%

- PPI Februarie: 0,0% (consens: 0,3%); anterior revizuit de la 0,4% la 0,6%

- PPI Core Februarie: -0,1% (consens: 0,3%); anterior revizuit de la 0,3% la 0,5%

- Cererile săptămânale de ajutor de șomaj: 220K (Consens: 228K); anterior revizuit de la 221K la 222K, numărul în continuare al cererilor: 1,87 milioane, anterior: 1,897 milioane.

- 10:00 AM ET: indicele preliminar al sentimentului consumatorilor Universitatea Michigan pentru martie (consens: 65.6; anterior: 64.7)

Calendar economic pentru joi

Principala concluzie a raportului se aliniază cu concluzia centrală din raportul CPI: inflația angro, deși în scădere, este încă prea ridicată, iar cu escaladarea bătăliilor tarifare, există preocupări că dezinflația nu poate fi susținută.

Concluzia cheie a raportului este că cererile inițiale de ajutor de șomaj—un indicator principal—rămân stabile la niveluri relativ scăzute, ceea ce reflectă o piață a muncii general sănătoasă.

Calendarul economic pentru vineri include:

Energia:

Petrolul Brent se tranzacționează acum la 70,40 dolari pe baril. Petrolul rămâne ușor peste 70 de dolari, în ciuda noii scăderi a pieței SUA.

Aurul a ajuns aproape de un nou maxim istoric de 3.000 dolari pe uncie.

Concluzie

Piața bursieră din SUA a arătat din nou slăbiciune, dar economia SUA rămâne relativ puternică. Piața bursieră sugerează oportunități de cumpărare.