Piețele financiare globale continuă să fluctueze în contextul incertitudinii privind impactul real asupra economiilor diferitelor țări vizate de majorările tarifare ale lui Donald Trump, care au provocat măsuri de retaliere în schimb.

Sezonul rezultatelor corporate de primăvară în SUA decurge relativ bine. Per ansamblu, companiile raportează pozitiv, ceea ce ar trebui să inspire optimism în rândul investitorilor. Cu toate acestea, aceasta nu s-a tradus într-o mișcare ascendentă consistentă a indicilor. Atenția permanentă asupra tarifelor promovate de președintele SUA rămâne principalul motiv, pe măsură ce Trump continuă să folosească tactici geopolitice agresive pentru a forța principalii săi parteneri comerciali să suporte cheltuielile pentru redresarea economică a Americii. În ciuda acestui fapt, piața bursieră a reușit să se mențină pe linia de plutire, așa cum arată câștigurile companiilor, dar datele recente privind activitatea economică—în special în sectorul manufacturier—au făcut puțin pentru a inspira optimism suplimentar.

Publicarea de astăzi a datelor PMI pentru sectoarele de manufactură și servicii este deosebit de notabilă. Conform previziunilor consensuale, se așteaptă ca PMI-ul manufacturier al SUA să încetinească de la 52,7 la 51,9 în martie. Cu toate acestea, se preconizează că va rămâne peste pragul de 50 de puncte, semnalând o expansiune continuă în economia reală a SUA. Între timp, se așteaptă ca PMI-ul pentru servicii să crească de la un preliminar 51,0 la 51,2, ceea ce ar fi, de asemenea, un semn pozitiv—dacă cifrele se vor încadra în așteptări sau vor depăși așteptările.

Problema tarifară pare să se apropie de apogeu, data de 2 aprilie marcând termenul limită pentru Trump să implementeze taxele de import promise. Interesant, contractele futures pe cele trei mari indice bursieri americani au deschis astăzi cu un decalaj ascendent, indicând faptul că piețele au menționat deja tema tarifelor. În același timp, investitorii cred că Trump ar putea să nu meargă până la capăt cu tarifele. Precum am menționat anterior, scopul său este să pună presiune pe partenerii comerciali să plătească mai mult decât face SUA, reducând astfel deficitul comercial și ușurând povara fiscală—măsuri care ar susține fără îndoială creșterea economică internă.

Dacă rapoartele PMI de astăzi vor corespunde sau vor depăși așteptările, ele ar putea oferi un suport local pentru piața bursieră din SUA, care ar putea, de asemenea, beneficia indicele bursier global. Iar dacă tarifele de pe 2 aprilie vor fi întârziate sau atenuate, un avans al pieței bursiere din SUA în această săptămână ar putea să se transforme într-un raliu mai semnificativ, însoțit de o creștere semnificativă a principalilor indici bursieri.

Acest scenariu pare realist, cu condiția ca datele PMI să arate un impuls pozitiv. Aceasta ar ajuta la calmarea temerilor investitorilor privind o recesiune iminentă în economia SUA.

Prognoza Zilei:

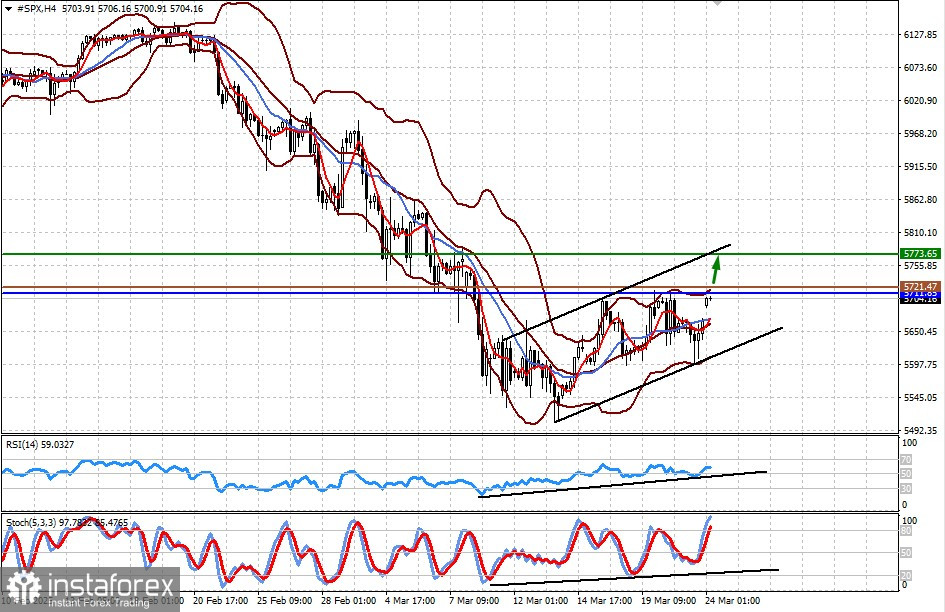

#SPX

Contractul CFD pentru futures S&P 500 s-a deschis astăzi cu un decalaj pozitiv, semnalând o perspectivă de piață optimistă înainte de rapoartele PMI cheie. Dacă datele corespund așteptărilor sau arată o creștere suplimentară, contractul ar putea crește. Un breakout peste nivelul de rezistență de la 5711.85 ar putea duce la o creștere către 5773.65, cu un punct de intrare sugerat la 5721.47.

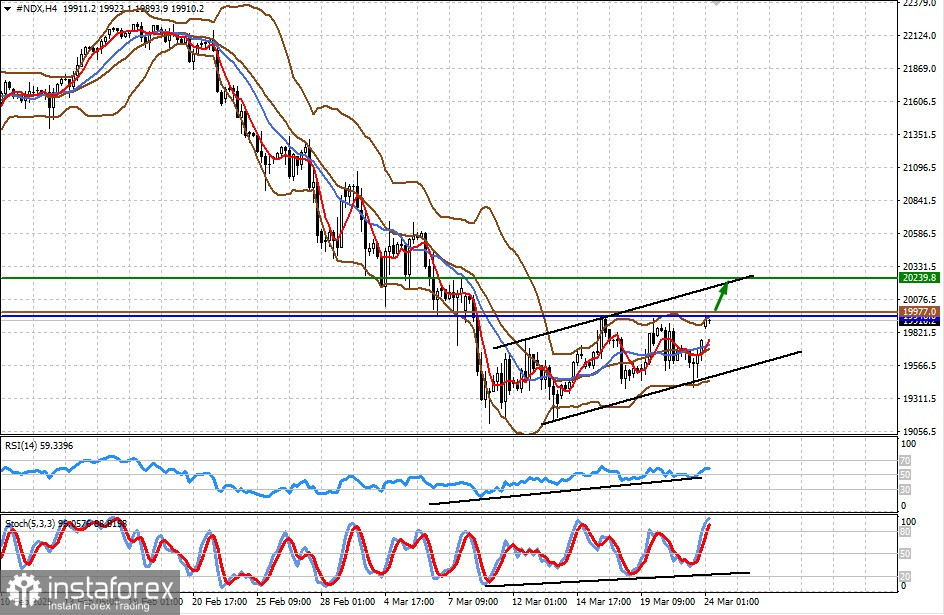

#NDX

În cazul futures NASDAQ 100, contractul CFD s-a deschis de asemenea cu un decalaj pozitiv, reflectând așteptările optimiste legate de datele PMI cheie de astăzi. Dacă cifrele corespund sau depășesc prognozele și arată un impuls ascendent, acest lucru ar putea stimula cererea pentru contract. Un obiectiv potențial ar putea fi stabilit la 20239.80 odată cu străpungerea rezistenței de la 19946.00, cu un punct de intrare sugerat la 19977.00.