Sectorul de gaze din Europa intră într-o fază critică, pe măsură ce sfârșitul sezonului de încălzire deschide calea pentru reumplerea facilităților de stocare, care sunt acum golite în proporție de două treimi după lunile de iarnă.

De obicei, traderii joacă un rol central în reumplerea rezervelor, deoarece prețurile la gaz pe timp de vară sunt, în general, mai mici, ceea ce le permite să profite prin stocarea unor volume mari pentru vânzare în următorul sezon de încălzire, când cererea crește din nou.

Cu toate acestea, experții din industrie remarcă faptul că acest an este departe de a fi unul tipic. Prima iarnă cu adevărat rece de când Europa a pierdut majoritatea aprovizionării cu gaz prin conducte de la Rusia a redus rezervele mai rapid decât de obicei. Situația a fost agravată și mai mult când Ucraina a oprit fluxurile de tranzit rămase pe 1 ianuarie. Strângerea rezultată a pieței a dus la o creștere persistentă a prețurilor gazului pentru vară, care acum au depășit prețurile pentru iarna viitoare.

O întrebare cheie acum este ce rol vor juca guvernele în asigurarea refacerii stocurilor. Intervenția statului ar putea varia de la subvenții directe pentru producători și consumatori la înființarea rezervelor strategice și restricții la export. Fiecare dintre aceste opțiuni vine cu compromisuri. Subvențiile pot încuraja producția și pot reduce costurile pentru consumatori, dar pot, de asemenea, să distorsioneze piața și să ducă la o alocare ineficientă a resurselor.

Încă mai este timp suficient înainte de sezonul următor de iarnă, dar mulți participanți de pe piață cred că primele săptămâni din aprilie vor oferi o indicație clară dacă părțile interesate sunt pregătite să înceapă procesul de refacere a stocurilor, în ciuda structurii de preț nefavorabile, sau dacă intenționează să aștepte condiții de piață mai avantajoase.

Miza este mare. Dacă Uniunea Europeană intră în iarna următoare cu stocurile parțial umplute, regiunea ar putea înfrunta o creștere bruscă a prețurilor în cazul unui frig sever sau al altor perturbări neașteptate. Regulamentele Comisiei Europene stipulează că facilitățile de stocare trebuie să fie pline în proporție de 90% până la 1 noiembrie. Cu toate acestea, propunerile și discuțiile recente despre introducerea de flexibilitate în calendarul pentru atingerea acestor obiective au creat o incertitudine semnificativă. Aceasta a cauzat fluctuații de preț și a lăsat comercianții să ghicească cum vor fi aplicate în cele din urmă regulile.

Contractele futures pentru gaz au scăzut pe fondul speculațiilor conform cărora s-ar putea relaxa obiectivele de stocare, alături de optimismul privind o posibilă rezolvare a conflictului din Ucraina. Potrivit unor economiști, prețurile gazelor sunt în prezent cu aproximativ 50% mai mari decât acum un an. Prețul, situat puțin peste 40 € pe megawatt-oră, este de așteptat să rămână la sau peste nivelurile actuale în următoarele săptămâni, depinzând în mare măsură de cererea de gaze naturale lichefiate (LNG) din această vară.

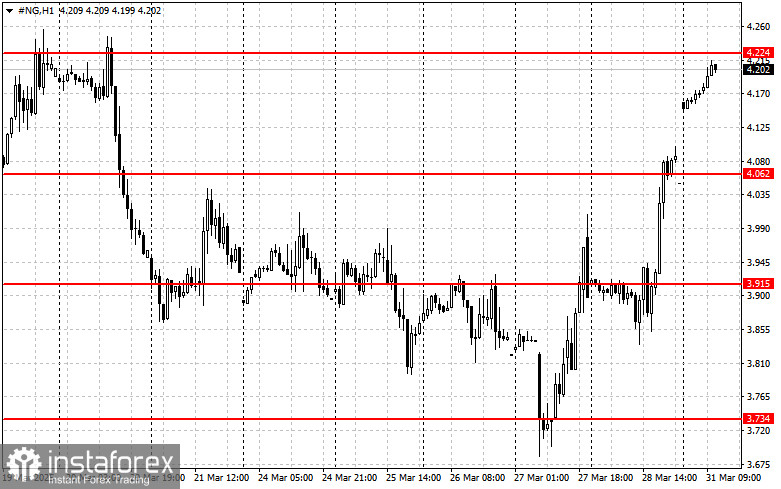

În ceea ce privește perspectivele tehnice pentru gazul natural (NG), cumpărătorii sunt acum concentrați pe recucerirea nivelului de 4.224. O străpungere deasupra acestui interval ar deschide o cale directă către 4.373 și rezistența mai semnificativă la 4.502. Cel mai îndepărtat obiectiv ascendent se situează în zona 4.600. În direcția descendentă, suportul inițial se află în jurul valorii de 4.062. O scădere sub acest nivel ar trimite probabil instrumentul mai jos, la 3.915, cu cel mai îndepărtat obiectiv descendent situat în apropierea 3.734.