În timp ce Donald Trump și Beijingul încă încearcă să își dea seama dacă negocierile comerciale dintre SUA și China au loc cu adevărat, indicele S&P 500 continuă să urce pentru a treia zi consecutivă — de data aceasta datorită retoricii moderate din partea Rezervei Federale. Membrul FOMC, Christopher Waller, a sugerat că tarifele ar provoca doar o creștere temporară a prețurilor, pe care Fed ar trebui să o ignore. Totuși, o răcire a pieței muncii, a spus el, ar putea determina reluarea expansiunii monetare.

Piețele par să simtă intuitiv că tarifele anunțate de "Ziua Eliberării" a Americii sunt limita — Casa Albă este puțin probabil să meargă mai departe. Impozitele vamale ar putea fi reduse, iar economia SUA este de așteptat să evite o recesiune. Acest lucru este susținut și de creșterea bruscă a comenzilor de bunuri durabile în martie. Drept urmare, raliul de la sfârșitul lunii aprilie al S&P 500 este condus de cei care au suferit cel mai mult din cauza protecționismului — anume acțiunile din tehnologie și "Magnificent Seven."

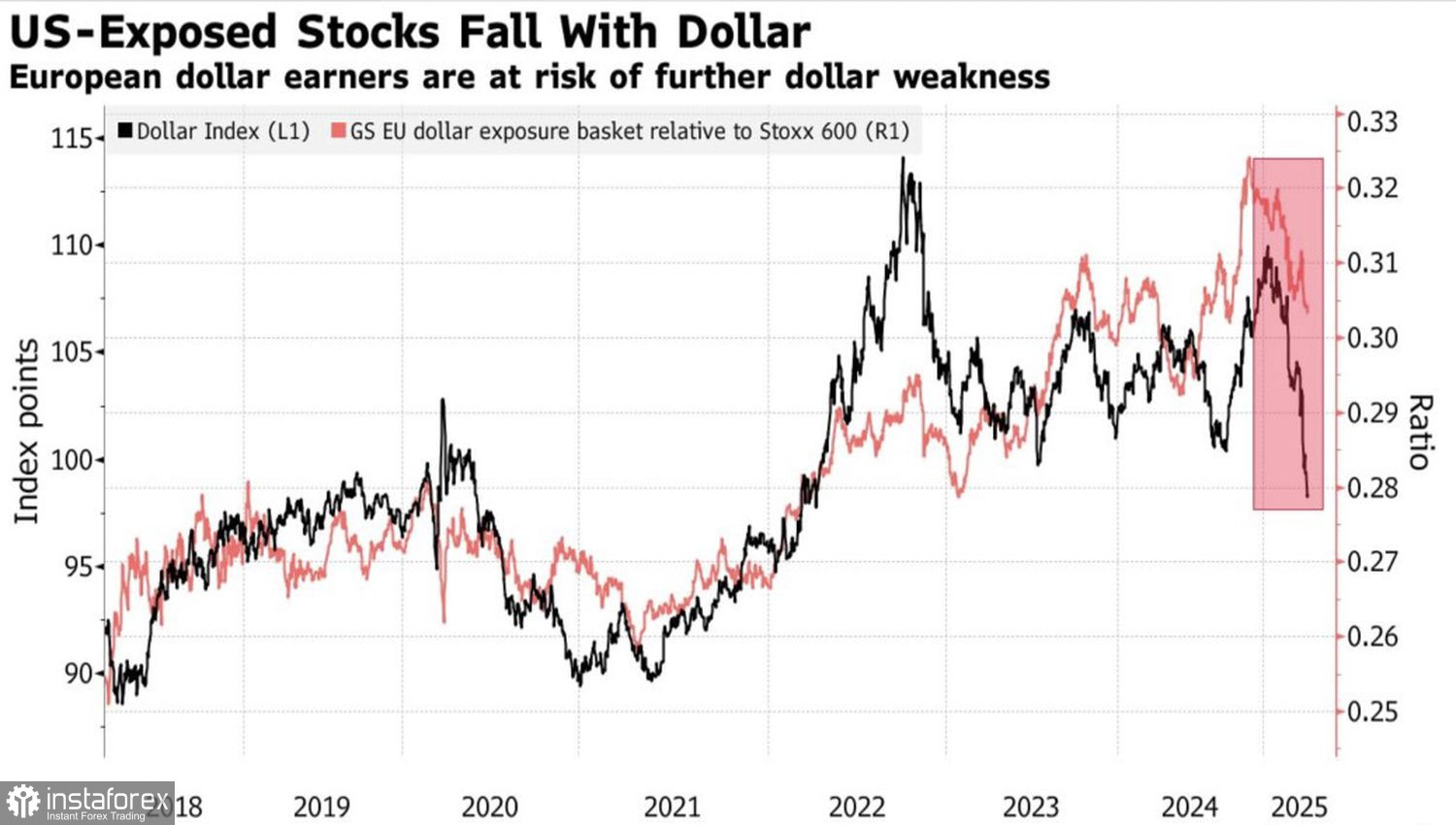

Cu toate acestea, există îndoieli tot mai mari cu privire la înțelepciunea de a muta capital din America de Nord în Europa. Aproximativ 60% din companiile incluse în indicele EuroStoxx 600 își generează veniturile în afara țării. Un dolar american mai slab le afectează negativ performanțele financiare.

Dinamicile Dolarului American vs. Coșul EuroStoxx 600

În același timp, un dolar în scădere nu este o veste bună nici pentru piața din SUA. Doar aproximativ o treime din companiile din indicele S&P 500 sunt orientate spre export — veniturile lor din monedele străine vor crește. Dar două treimi sunt concentrate pe piața internă. Creșterea prețurilor la import reduce puterea de cumpărare a americanilor și scade veniturile corporative.

Raliul actual al indicelui S&P 500 are un potențial limitat de creștere, deoarece Casa Albă nu dă semne de abandonare a politicilor tarifare sau a eforturilor de a aduce producția înapoi în America. Escaladarea războiului comercial cu China este doar o chestiune de timp. Mai mult, incertitudinea legată de politicile protecționiste de la Washington va avea inevitabil un impact asupra economiei SUA, reînviind preocupările legate de recesiune.

Dolarul american vs. Perspectivele veniturilor S&P 500

Ținând cont de acest context, cel mai probabil scenariu este o perioadă de consolidare pentru indicele bursier general. Intervalul exact al acestei consolidări va deveni mai clar în următoarele câteva sesiuni de tranzacționare.

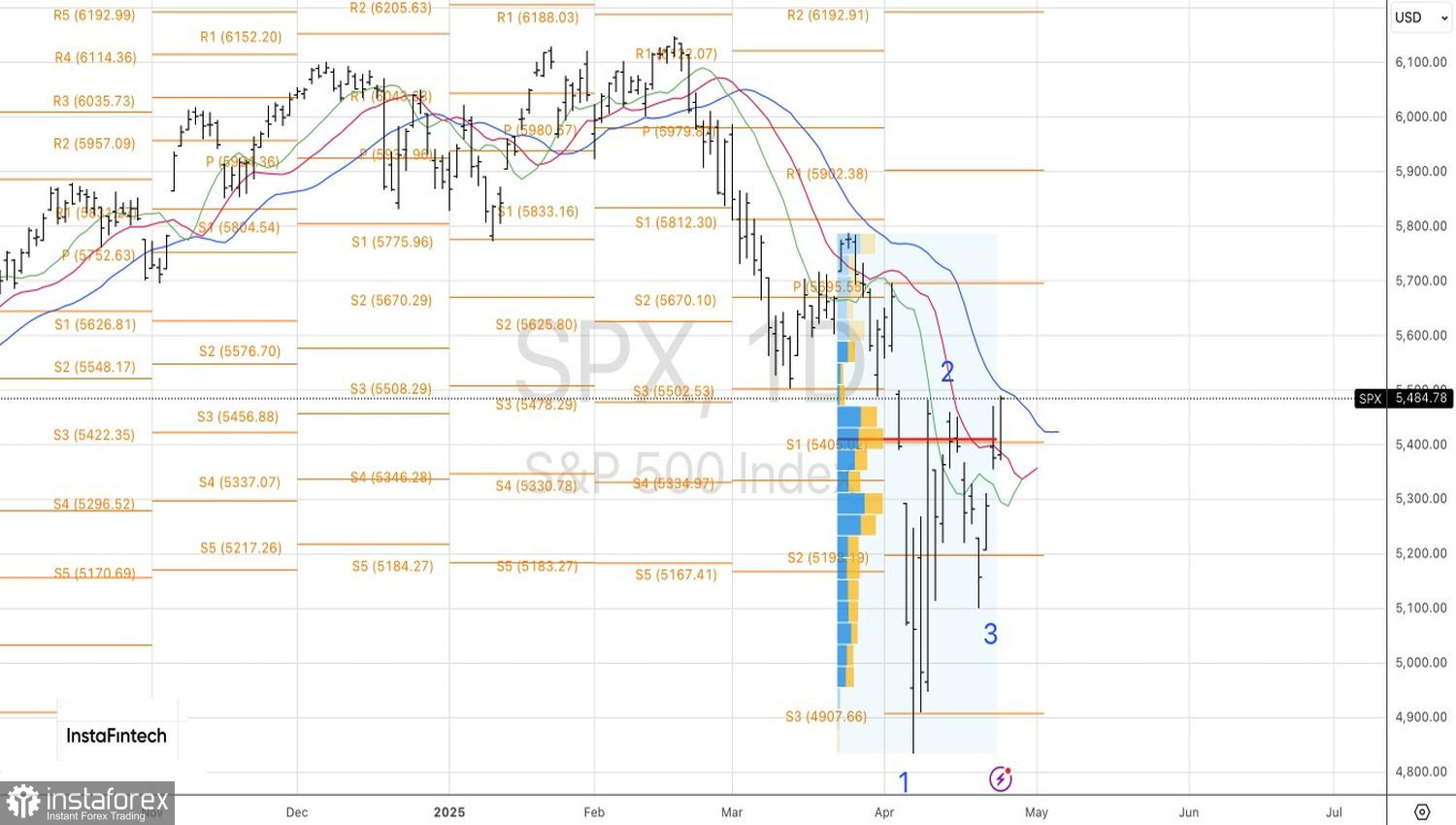

Astfel, pe piața de acțiuni din Statele Unite, frica a făcut temporar loc lăcomiei, permițând indicelui S&P 500 să recupereze o parte din pierderi și să iasă din teritoriul de corecție. În prezent, indicele este în scădere cu mai puțin de 6% pentru acest an — comparativ cu o scădere de până la 15% la începutul lunii aprilie.

Din punct de vedere tehnic, pe graficul zilnic, taurii au activat un model "1-2-3" depășind valoarea justă la 5400. Acest lucru a permis traderilor să construiască poziții lungi. Totuși, acest fapt nu semnalează o revenire la o tendință de creștere completă. Dimpotrivă, o respingere la nivelurile de rezistență de 5500, 5625 sau 5695 ar fi un semnal pentru a realiza profituri și, posibil, pentru a inversa direcția. Scenariul de bază rămâne o consolidare pe termen mediu a indicelui larg al pieței de acțiuni.