Este dolarul american supraevaluat? Bank of America crede că da. Banca subliniază că în ciclurile anterioare, când indicele USD a atins vârful la mijlocul anilor '80 și la începutul anilor 2000, rezultatul a fost o tendință descendentă majoră, cu o scădere a dolarului american de 25-30%. În prezent, investitorii străini dețin active americane în valoare de 22 de trilioane de dolari, iar o vânzare masivă ar fi un coșmar pentru cei care sunt pesimiști în privința EUR/USD. Cu toate acestea, nu toată lumea împărtășește această perspectivă.

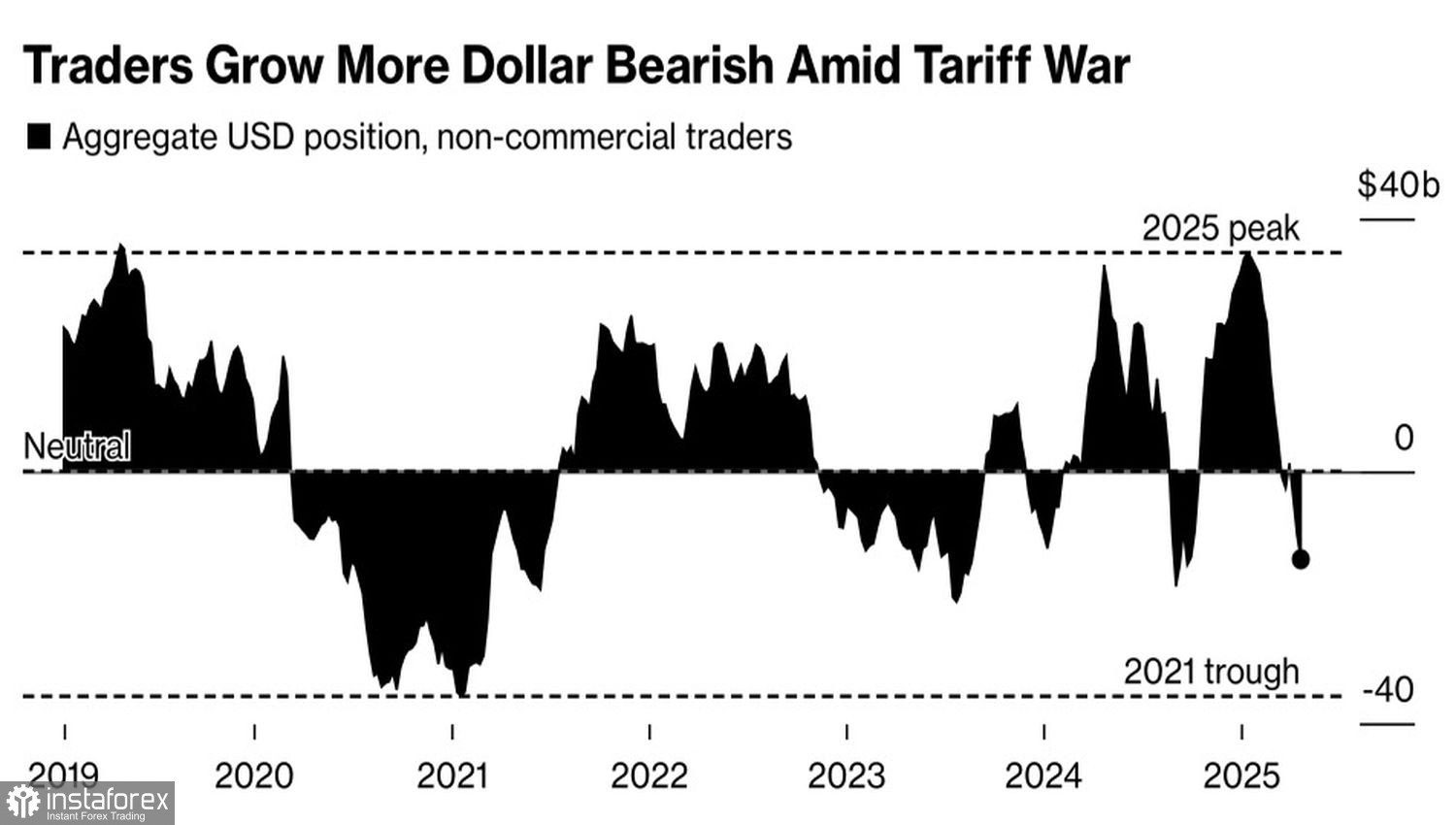

Credit Agricole consideră că vânzarea dolarului american este exagerată. Potrivit băncii, investitorii trec cu vederea factori negativi pentru EUR/USD, precum efectele nocive ale războaielor comerciale asupra economiei zonei euro, stabilizarea treptată a situației politice în SUA și pozițiile excesiv de pesimiste împotriva dolarului american. Într-adevăr, jucătorii speculativi—managerii de active și fondurile de hedging—au petrecut ultimele săptămâni vânzând aproape exclusiv dolarul american.

Dinamicile speculative ale USD

Băncile și firmele de investiții au opinii diferite cu privire la soarta EUR/USD, ceea ce a contribuit la consolidarea perechii într-un interval îngust de tranzacționare. De remarcat, primele 100 de zile ale lui Trump în funcție au dus la cea mai slabă performanță a dolarului american din istorie, depășind chiar recordul negativ al lui Richard Nixon din anii 1970.

Unul dintre factorii care au dus la tendința descendentă a dolarului a fost fluxul de capital din America de Nord către Europa. Inițial, investitorii au fost speriați de tarifele pe scară largă ale Casei Albe de "Ziua Eliberării Americane" și au vândut EuroStoxx 600. Cu toate acestea, acum revin la acest index, convinși că discuțiile comerciale Washington-Bruxelles se vor încheia pozitiv. Continuarea relaxării monetare a BCE, combinată cu stimulul fiscal german, se așteaptă să amplifice creșterea acțiunilor europene.

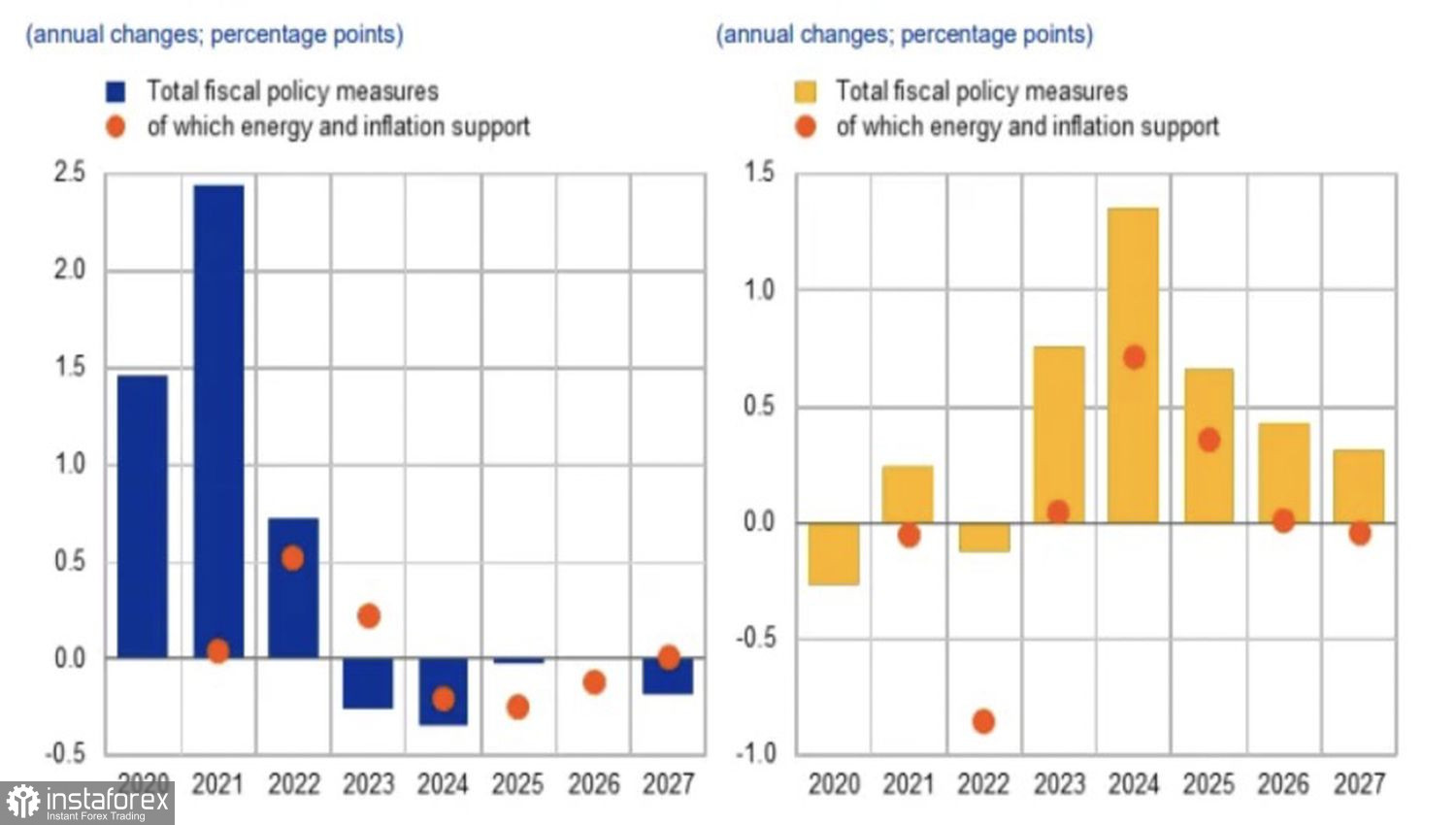

Potrivit BCE, tarifele lui Donald Trump sunt proiectate să accelereze inflația în zona euro cu 0,7 puncte procentuale în 2025, cu 0,4 în 2026, și cu 0,3 în 2027. Fără aceste tarife, regiunea s-ar confrunta din nou cu deflație pentru acest an și pentru următorii doi ani. În aceste condiții, prețurile de consum sunt prognozate să crească cu 2,3%, 1,9% și 2%.

Inflația în zona euro fără și cu tarife

O astfel de dinamică a IPC permite Băncii Centrale Europene să continue relaxarea politicii monetare. În condiții normale, așteptările de reducere a ratei depozitelor ar afecta euro. Totuși, atunci când prețurile pe piața Forex sunt influențate de fluxurile de capital, expansiunea monetară sprijină atât indicii bursieri europeni, cât și EUR/USD.

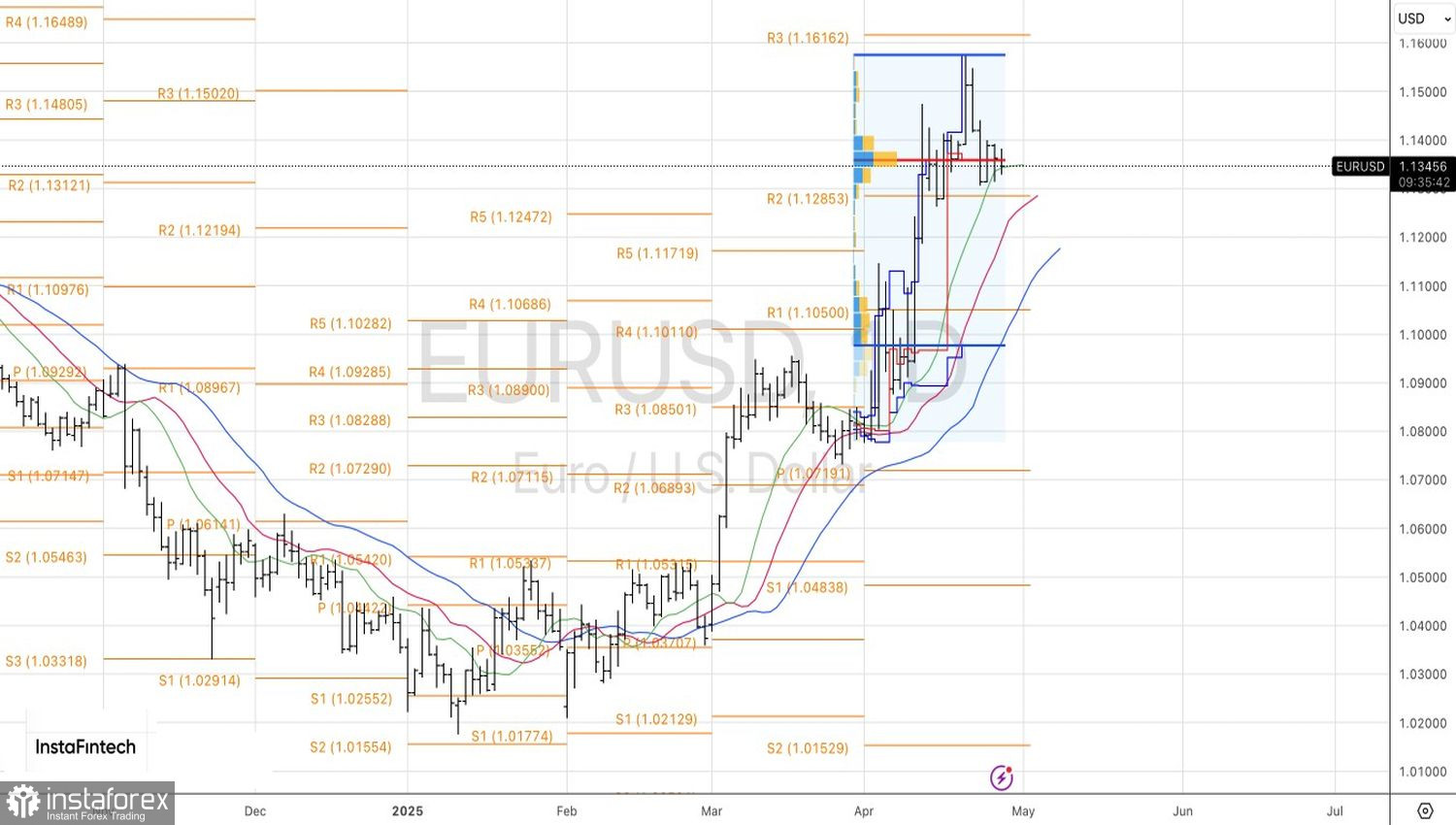

Din punct de vedere tehnic, graficul zilnic al principalului cuplu valutar arată o continuare a consolidării pe termen scurt în intervalul de tranzacționare 1.1315–1.14, formând modelul Surge and Shelf. Plasarea ordinelor de cumpărare în așteptare pentru EUR/USD peste 1.14 și a ordinelor de vânzare sub 1.1315 rămâne o strategie relevantă. Principalul lucru este să nu deschizi prea multe ordine scurte.