Săptămâna viitoare promite volatilitate pentru toate perechile cu dolarul. Piața va reacționa la rezultatele întâlnirii de la Geneva dintre reprezentanții SUA și China. În plus, vor fi publicate date importante privind inflația din Statele Unite. În al treilea rând, vom auzi de la mulți oficiali ai Federal Reserve, inclusiv de la Jerome Powell, care urmează să țină un discurs joi. Toate acestea sugerează că perechea EUR/USD va rămâne într-o zonă de turbulențe mari de preț în perioada următoare.

Subiectul numărul 1 este viitoarele negocieri dintre SUA și China. Probabilitatea ca ambele părți să se așeze la masa negocierilor formale a crescut semnificativ în urma rezultatelor preliminare ale primei runde a întâlnirii de la Geneva. O întâlnire preliminară a avut loc între Secretarul de Trezorerie al SUA și Vicepremierul chinez pentru afaceri economice în Elveția. Având în vedere nivelul de reprezentare, traderii au mari speranțe că această întâlnire ar putea marca începutul unui proces de negocieri la scară largă.

Judecând după comentariile inițiale ale lui Donald Trump, aceste speranțe pot fi justificate. Conform președintelui american, a existat un "progres major" cu China, care ar putea duce la o "resetare totală." El a declarat că întâlnirea de la Geneva a fost "foarte bună," cu "multe discutii și multe înțelegeri."

Negocierile au continuat duminică. Dacă China va reflecta optimismul lui Trump (Beijing încă nu a comentat întâlnirea de sâmbătă), dolarul va primi un sprijin substanțial și, mai important, de lungă durată. Deși negocierile comerciale la scară completă pot dura săptămâni sau luni, piața va reacționa pozitiv la orice progres pe termen scurt. Dolarul ar beneficia de faptul că mișcarea s-a reluat după patru săptămâni de blocaj tarifar.

Cu toate acestea, dacă China răspunde rezervat la discuțiile de la Geneva, dolarul va fi din nou sub presiune. Acest lucru este posibil, deoarece nici Trump, nici oficialii de la Casa Albă nu au oferit detalii despre prima zi a discuțiilor din Elveția. Nu s-au făcut declarații oficiale de presă la Geneva. Așadar, susținătorii dolarului nu ar trebui încă să sărbătorească: dacă ne distanțăm de declarația entuziastă a lui Trump (exprimată chiar înainte de a doua rundă de negocieri la Geneva), perspectivele unui progres semnificativ în negocieri încă par vagi. Viitorul va depinde de comentariile oficiale atât de la Casa Albă, cât și, în special, de la Beijing.

Dincolo de narațiunea negocierilor, rapoartele macroeconomice cheie din SUA vor influența cursul EUR/USD, mai ales cele cu privire la inflație.

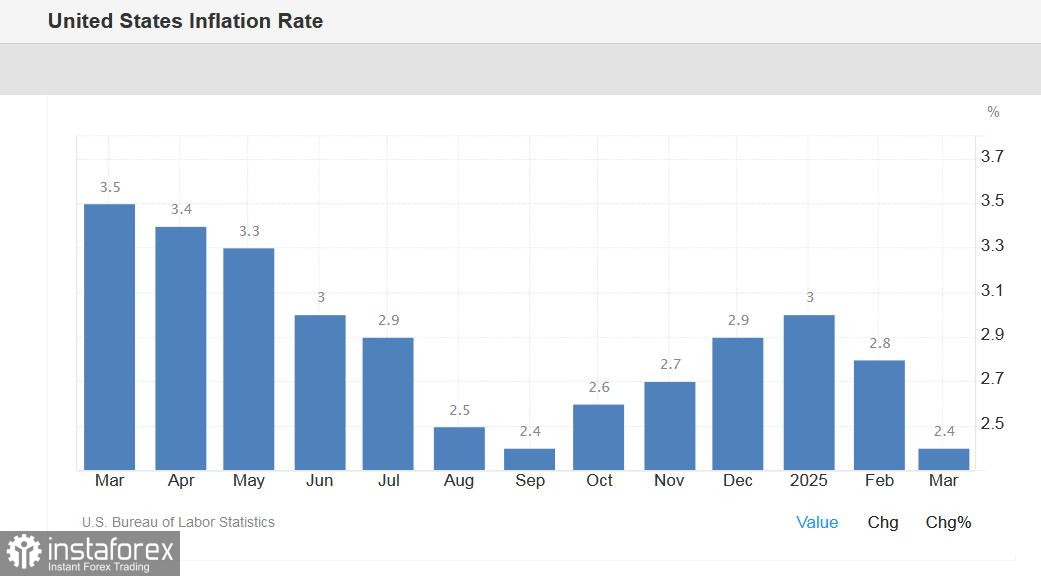

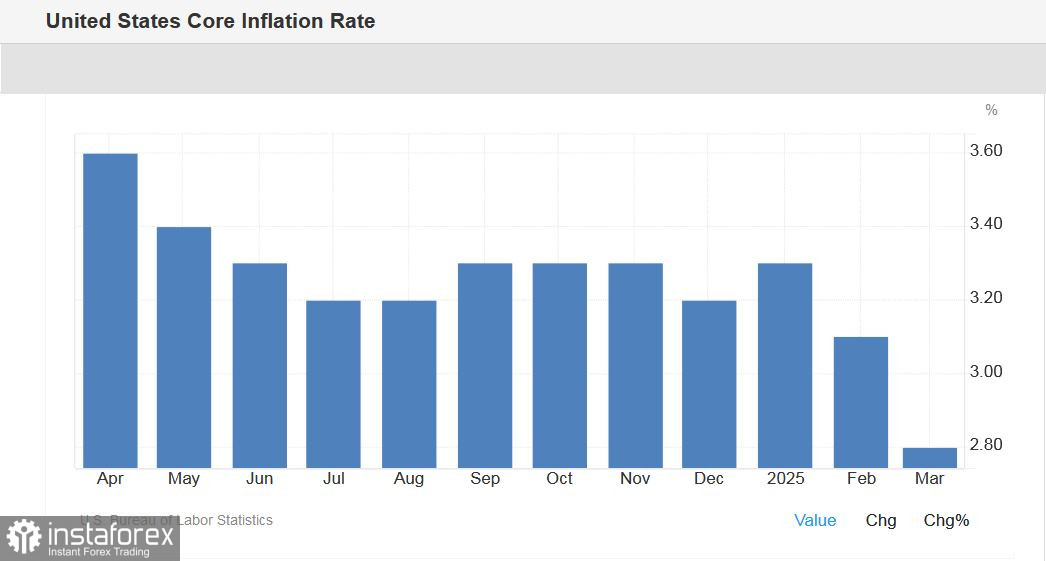

Indicele Prețurilor de Consum (CPI) din aprilie va fi publicat marți, 13 mai. De vreme ce planul tarifar al lui Trump era deja în vigoare în aprilie, traderii vor evalua cât de repede și semnificativ aceste taxe au afectat inflația. CPI este de așteptat să rămână la 2.4% an/an, în timp ce CPI core ar putea crește la 3.0% (după ce a crescut la 2.8% în luna precedentă).

Un alt indicator important al inflației, indicele prețurilor producătorului, va fi publicat în Statele Unite joi, 15 mai. Se așteaptă o imagine similară aici: PPI în ansamblu ar trebui să rămână la nivelul din luna precedentă (2.7% an/an), iar indicele core să accelereze ușor la 3.5% (de la valoarea anterioară de 3.3%).

Indicatori semnificativi ai inflației vor fi publicați și vineri, 16 mai. Vom afla indicele de sentiment al consumatorilor de la Universitatea din Michigan. Acest indicator ar trebui să demonstreze o tendință ascendentă în mai (la 53.1) după patru luni de declin consistent. Se va pune un accent deosebit pe indicatorul așteptărilor de inflație, care este calculat și de Universitatea din Michigan. În aprilie, acest indicator a crescut la 6.5% (cea mai mare valoare din 1981). Dacă așteptările privind inflația cresc în mai (din păcate, nu există previziuni preliminare), susținătorii dolarului vor reacționa negativ la acest fapt, deoarece piața va discuta din nou riscurile de stagflație.

Cu toate acestea, "rezistența la stres" a monedei americane va depinde în primul rând de rezultatele întâlnirii de la Geneva. Dacă SUA și China vor conveni să își înceapă pozițiile de negociere în Elveția și să urmeze calea dezescaladării, dolarul va rezista tuturor celorlalte lovituri (posibile). Adică, rapoartele macroeconomice vor fi privite prin prisma negocierilor viitoare. Să spunem că dacă, contrar previziunilor, CPI și PPI accelerează semnificativ, traderii nu vor sublinia acest fapt decât dacă SUA și China se angajează în negocieri. În caz contrar, fiecare semnal negativ de natură macroeconomică se va înrăutăți dacă negocierile eșuează.

Pe lângă rapoartele de inflație, alte publicații destul de importante vor fi anunțate în săptămâna viitoare.

Astfel, indicii Institutului ZEW pentru luna mai vor fi publicați în timpul ședinței europene de marți. După rezultatul dezamăgitor din aprilie, se așteaptă dinamici pozitive aici. De exemplu, indicele de sentiment al afacerilor din Germania este prognozat să crească la 9.8 în mai, după ce a scăzut la -14 luna anterioară.

Datele finale ale creșterii inflației din Germania vor fi publicate miercuri. Se așteaptă ca estimarea finală să coincidă cu cea inițială (creșterea totală a IPC la 2.1% anual, IPC armonizat la 2.1% anual).

În afara PPI, rapoartele cheie pentru EUR/USD de joi sunt raportul privind vânzările cu amănuntul din SUA. Conform previziunilor, vânzările totale au scăzut la zero în aprilie (după o creștere de 1.4% în martie), în timp ce, excluzând vânzările de autovehicule, vânzările au crescut cu doar 0.3%. Tot joi, indicele activității manufacturiere de la FRB Philadelphia va fi publicat (se așteaptă ca indicele să fie de -9.9, după ce a scăzut la -24 în aprilie) și indicele activității manufacturiere NY Empire State (prognozat la -7.9 după ce a scăzut la -8.1). În plus, în aceeași zi vom afla dinamica creșterii producției industriale din SUA - conform prognozelor, volumul producției în aprilie ar trebui să crească cu 0.3% după un declin de 0.2% în luna anterioară.

Vineri se vor publica indicatorii de inflație antemenționați de la Universitatea din Michigan, precum și datele privind volumul autorizațiilor de construire emise în SUA (se așteaptă să scadă cu 0.9%) și volumul noilor locuințe finalizate din SUA (de asemenea, se așteaptă să scadă cu 12.4%).

În plus, mai mulți oficiali ai Fed vor ține discursuri în timpul săptămânii: luni - Thomas Barkin, șeful Federal Reserve Bank of Richmond și Adriana Kugler, membră a Consiliului Guvernatorilor, miercuri - vicepreședintele Fed Philip Jefferson, joi - Mary Daly, șefa Federal Reserve Bank of San Francisco, Michael Barr (în februarie, el a părăsit poziția de vicepreședinte al Fed pentru Supraveghere, dar a rămas ca membru al Consiliului Guvernatorilor) și, în cele din urmă, președintele Fed Jerome Powell. Desigur, atenția principală va fi pe discursul lui Powell, unde se așteaptă să reia punctele cheie de la întâlnirea din mai. În mod specific, probabil va sublinia că Fed se află într-o "poziție bună" pentru a aștepta mai multă claritate în ceea ce privește impactul tarifelor asupra economiei SUA. Din nou, multe vor depinde de cum se va încheia întâlnirea de la Geneva - dacă contururile unui posibil acord între Washington și Beijing apar la orizont, tonul retoricii lui Powell va fi mai optimist, iar acest fapt va oferi un sprijin suplimentar dolarului.

Așadar, vectorul de mișcare EUR/USD va depinde în primul rând de rezultatul negocierilor SUA-China de la Geneva. Toți ceilalți factori fundamentali vor fi considerați exclusiv prin prisma negocierilor - fie dolarul va primi sprijin și o anumită "imunitate" (dacă întâlnirea de la Geneva se încheie cu succes), fie dolarul va fi într-o stare foarte slabă și vulnerabilă (dacă, contrar declarațiilor lui Trump, negocierile vor eșua). Așteptarea nu este lungă - la începutul noii săptămâni de tranzacționare, traderii EUR/USD vor evalua "Weekendul Elvețian" și vor da verdictul lor, sub forma întăririi sau slăbirii monedei americane.