Piațele prosperă prin teoria conspirației mai mult decât orice altceva. Investitorii continuă să creadă că Donald Trump își dorește un dolar slab pentru a spori competitivitatea producătorilor americani. Nu este de mirare că în timpul negocierilor comerciale ale SUA cu Japonia și Coreea de Sud, wonul și yenul au crescut. Și acum, un summit G7 se află la orizont. De ce să negociem separat când putem repeta evenimentele de acum 40 de ani, când indicele USD s-a prăbușit în urma Acordului Plaza?

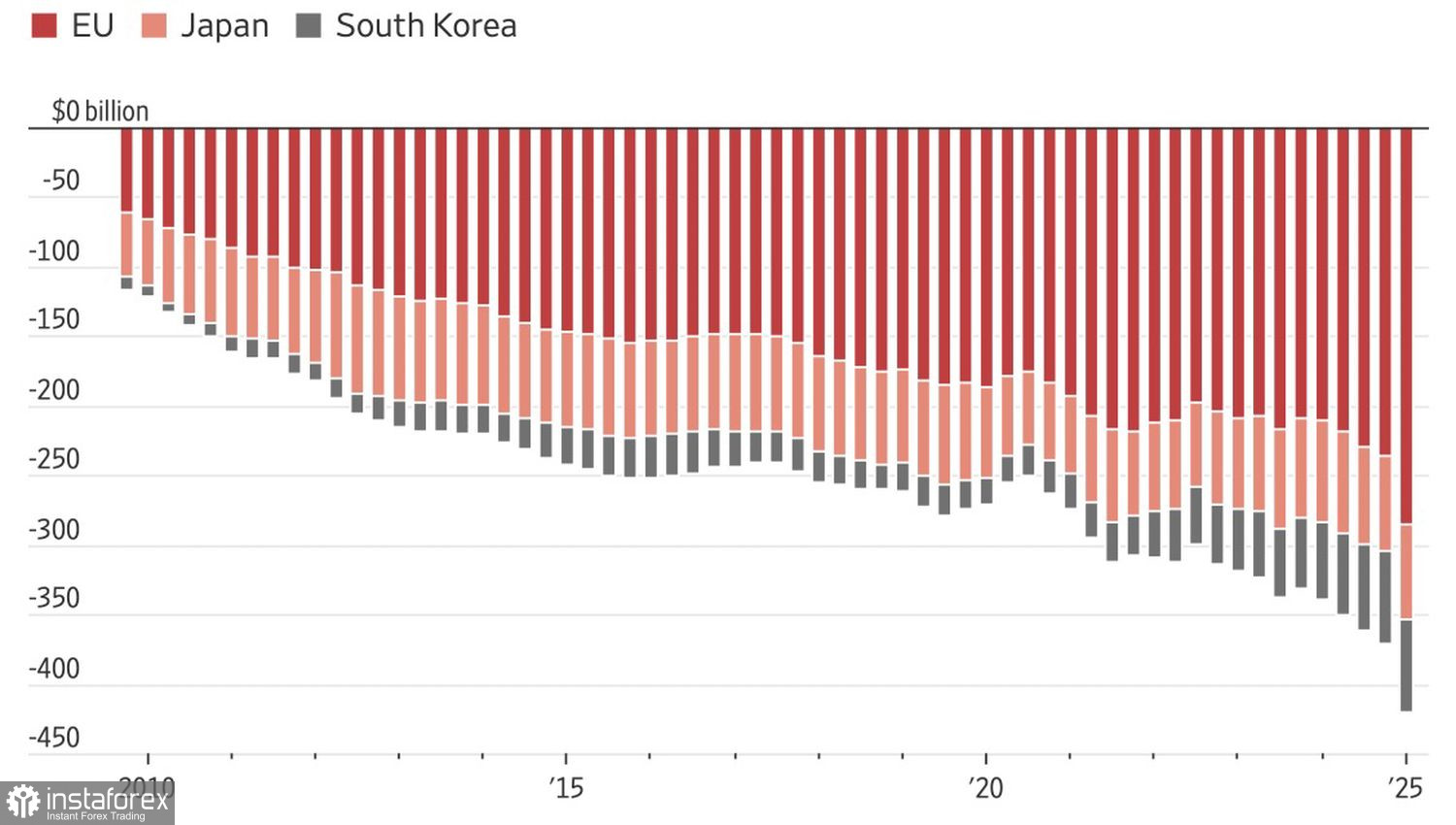

Potrivit Citi, secretarul Trezoreriei SUA, Scott Bessent, va cere sprijinul altor țări pentru devalorizarea dolarului. În contextul scăderii tarifelor, acesta ar deveni o armă cheie în lupta pentru reducerea deficitului comercial al Americii. Washington-ul este probabil să exercite cea mai mare presiune asupra țărilor cu surplusuri comerciale semnificative față de SUA.

Dinamica Comerțului Extern al SUA cu Alte Țări

Unde este fum, este și foc? Euro este susținut de zvonurile că BCE va începe o politică de întărire a monedei sub presiunea SUA. Mai ales că Christine Lagarde deja pregătește terenul. Potrivit ei, creșterea EUR/USD este rezultatul erodării încrederii în dolar. Nu este surprinzător că Danske Bank prognozează o creștere a monedei unice la 1,20 USD în decurs de 12 luni.

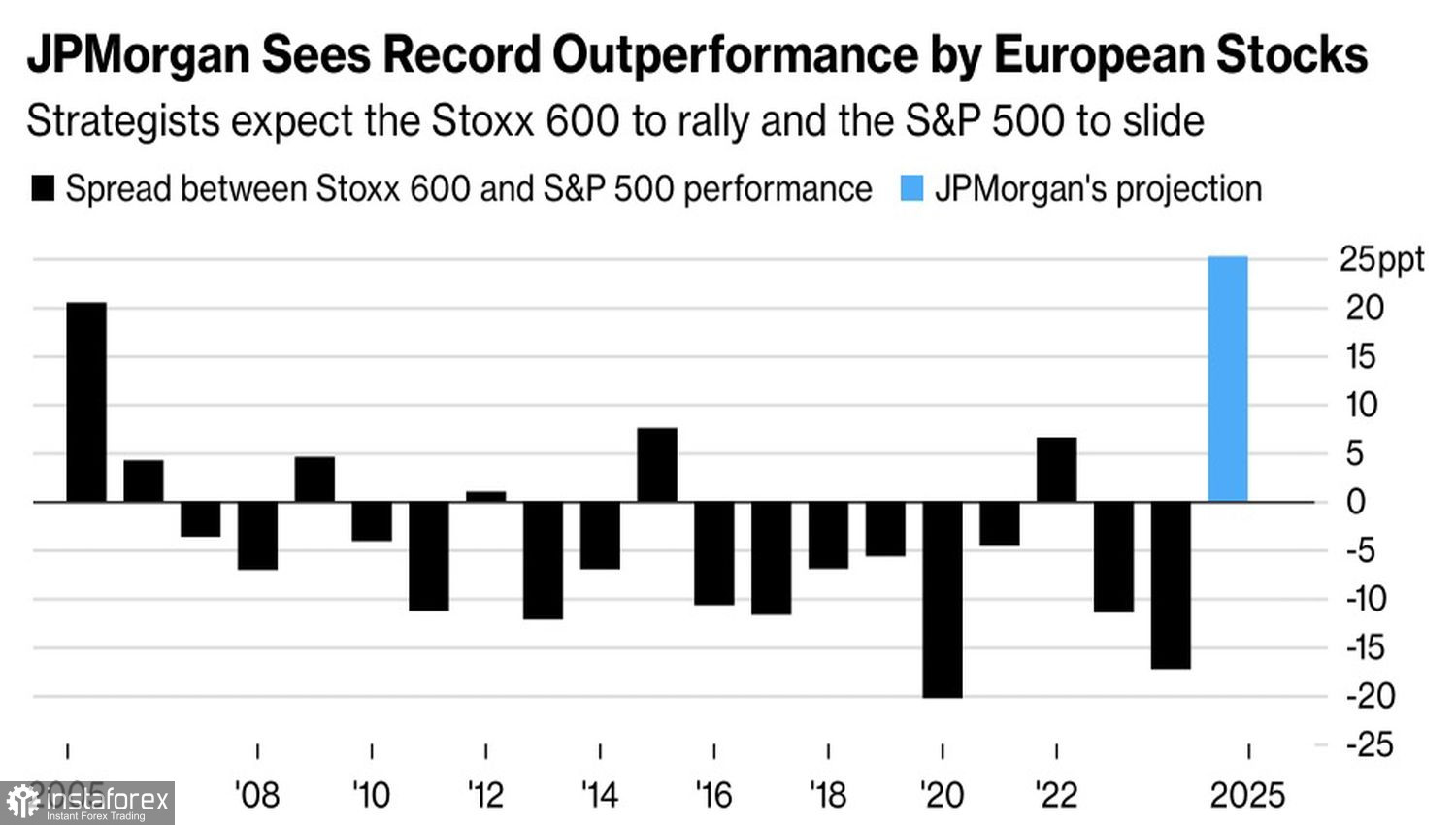

Credit Agricole este mai precaut. Firma consideră că creșterea EUR/USD a fost prea rapidă, făcând euro vulnerabil la o corecție. Există patru factori principali care limitează aprecierea suplimentară. Primul este încetinirea fluxurilor de capital din America de Nord către Europa. După ce S&P 500 a crescut cu 23% de la minimele sale din aprilie, investitorii au început să se întrebe dacă nu au ieșit prea devreme din acțiunile americane.

Raportul de Performanță al Piețelor de Acțiuni Europene vs. SUA

În ciuda eforturilor lui Donald Trump, conflictul armat din Ucraina continuă. Geopolitica continuă să cântărească asupra zonei euro și a monedei sale datorită proximității geografice. Un euro mai puternic înseamnă exporturi reduse, creștere economică mai lentă și inflație mai scăzută. În astfel de condiții, BCE ar fi nevoită să continue ciclul de relaxare monetară, ceea ce limitează presiunea de creștere asupra EUR/USD.

În cele din urmă, Credit Agricole consideră că euro este supraevaluat față de dolarul american, pe baza diferențialelor de randament ale obligațiunilor și a altor modele—consolidând și mai mult riscul unei corecții în principala pereche valutară.

Nimeni nu susține că euro este fără cusur. Totuși, la baza tendinței sale ascendente față de dolar se află o criză de încredere în acesta din urmă. În astfel de cazuri, slăbiciunile minore devin aproape imperceptibile.

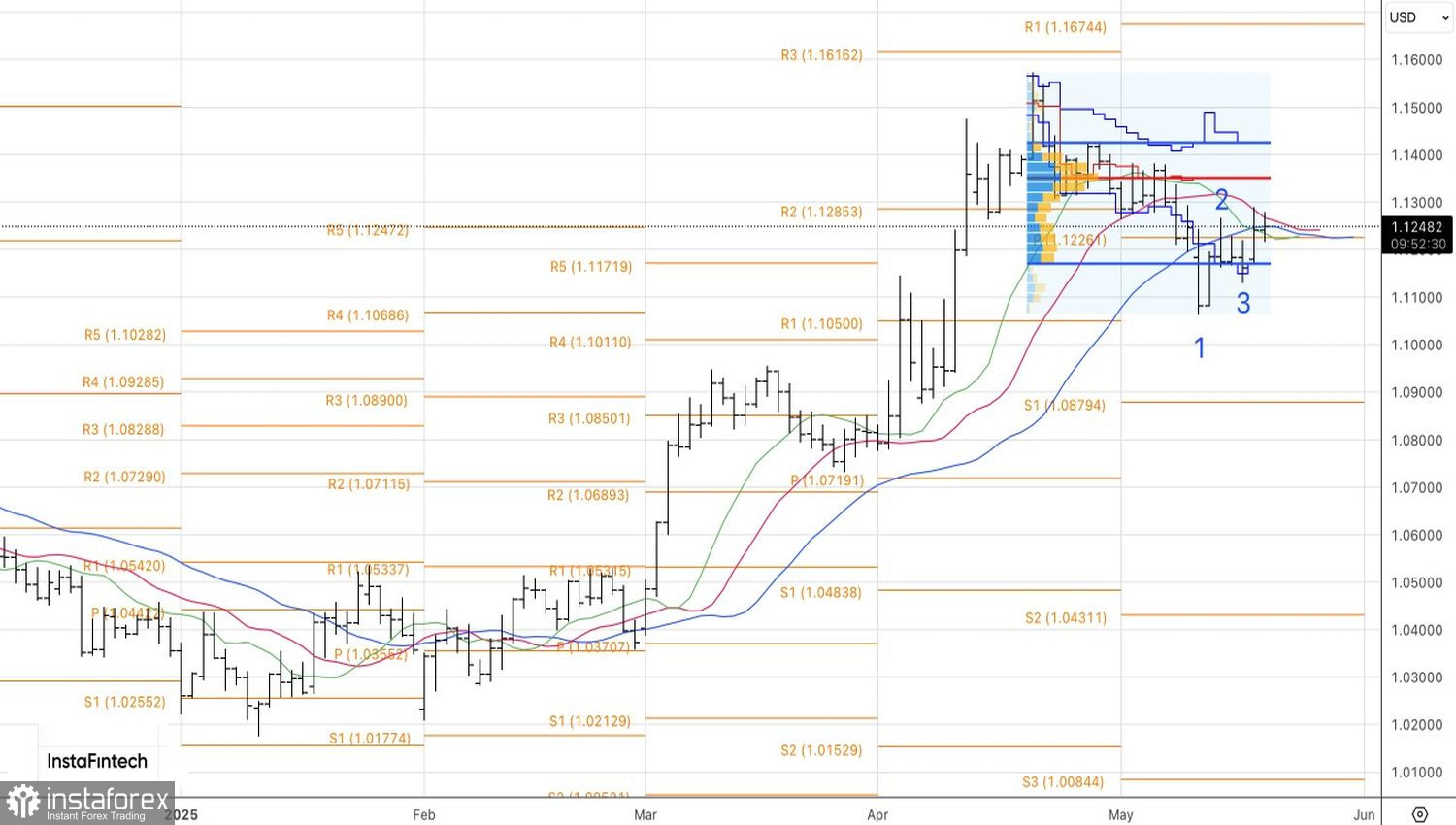

Tehnic, pe graficul zilnic EUR/USD, se desfășoară un model 1-2-3. Sarcina taurilor este să spargă rezistența dinamică reprezentată de mediile mobile. O străpungere peste 1.1285 ar justifica adăugarea de poziții lungi deschise de la 1.1225.