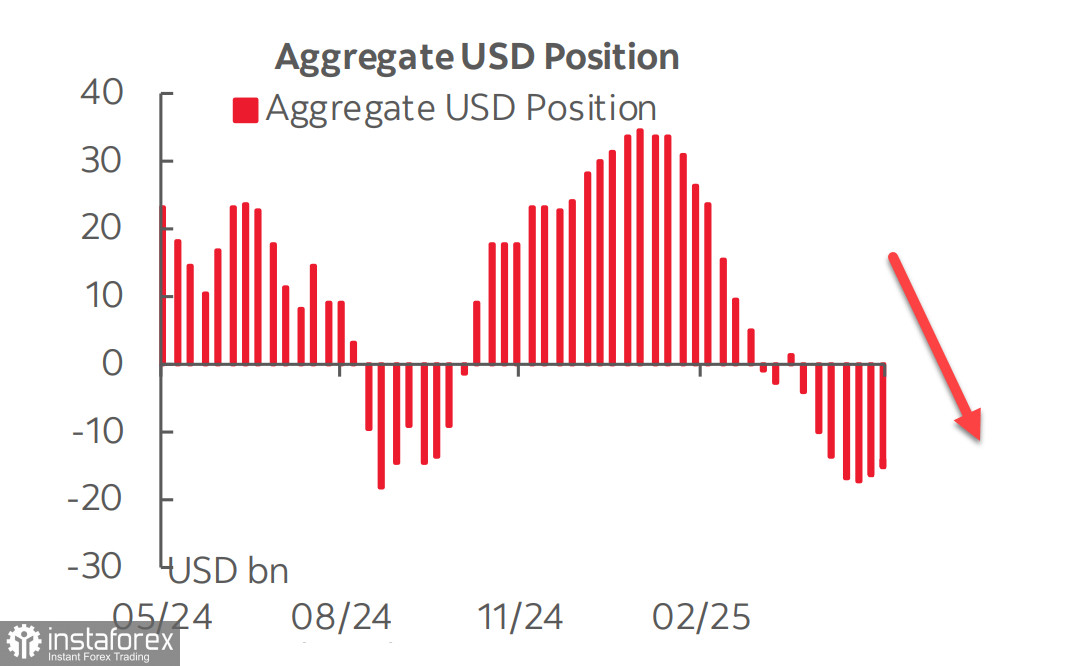

Cel mai recent raport CFTC publicat vineri a arătat că vânzarea dolarului american s-a oprit, dar, în același timp, poziția short acumulată împotriva principalelor valute rămâne semnificativă, iar reducerea acesteia progresează extrem de lent.

A existat doar o modificare minoră față de yen, euro și liră sterlină—dolarul a reușit să se întărească doar în raport cu monedele legate de mărfuri. În plus, pozițiile lungi în aur au crescut, ceea ce, în general, nu indică perspective mai optimiste pentru dolarul american decât săptămâna trecută.

De câteva luni, fluxurile de știri sunt pline de rapoarte despre introducerea, anularea sau revizuirea noilor tarife americane; începerea negocierilor sau reluarea presiunilor. În acest context, un alt proces a primit puțină atenție—unul care, dacă se dezvoltă mai departe, ar putea avea un impact nu mai puțin semnificativ asupra piețelor decât tarifele: reforma fiscală. Aceasta este ceea ce Trump intenționează să implementeze pentru a crea condiții favorabile pentru relocarea industriei în SUA. Aceasta este cealaltă față a monedei—exercitarea presiunii într-un loc și stabilirea unei destinații de investiții în altul. Fără un astfel de proces, tarifele mai mari singure nu au sens, deoarece ar duce doar la inflație și la lipsuri de produse.

Pe 22 mai, Camera Reprezentanților a SUA a aprobat la limită "One Big Beautiful Bill" al lui Trump cu un singur vot. Proiectul de lege urmărește să facă permanente reducerile de taxe din 2017, să reducă cheltuielile pentru programe sociale precum Medicaid și să ridice plafonul datoriei naționale la 4 trilioane de dolari.

Pentru a menține stabilitatea, creșterea datoriei nu ar trebui să depășească creșterea economică. Trump caută modalități de a stimula economia americană, dar conform Wharton School de la Universitatea din Pennsylvania, PIB-ul ar fi doar cu 0,5% mai mare în zece ani cu noul buget, în timp ce datoria națională ar crește cu 7,2%.

Cheltuielile bugetului federal pentru serviciul datoriei deja reprezintă aproximativ 15%. Dacă interesul pentru licitațiile de obligațiuni continuă să scadă—întrucât obligațiunile americane nu mai sunt văzute ca fiind de încredere după ce Moody's a retrogradat ratingul de credit al SUA—randamentele obligațiunilor vor crește, punând și mai multă presiune asupra bugetului. Creșterea randamentelor, la rândul ei, va accelera creșterea datoriei, deoarece vor fi necesare fonduri suplimentare pentru a deservi obligațiile anterioare.

Ce înseamnă toate acestea pentru investitorii străini? Nu există niciun motiv să cumpere obligațiuni americane dacă randamentele sunt scăzute și dolarul este scump. În consecință, pentru a atrage finanțarea pentru buget, randamentele trebuie să rămână înalte în timp ce dolarul continuă să slăbească. Doar timpul va spune dacă acest scenariu se va materializa, dar în prezent pare cel mai realist.

Randamentele ridicate sugerează că piața crede că Fed nu se va grăbi să reducă ratele dobânzii. În prezent, piața se așteaptă doar la două reduceri ale ratelor în 2025, prima fiind acum amânată din iulie până în septembrie sau chiar începutul trimestrului al patrulea. Cu toate acestea, acest lucru nu a întărit dolarul. Chiar și declarația de vineri a lui Trump privind disponibilitatea sa de a impune tarife de 50% asupra importurilor din UE începând cu 1 iulie a cauzat doar o stabilizare temporară a dolarului, nu un salt major așa cum s-ar fi întâmplat acum câteva luni. Oficialii Fed, în general, subliniază necesitatea de a aștepta și observa, reflectând sentimentul pieței.

Încercarea lui Trump de a forța producătorii să-și relocheze producția în SUA prin presiunea constantă asupra partenerilor comerciali pare destul de discutabilă de la bun început. La suprafață, lucrurile par în regulă — piețe de consum și de capital imense, regimuri fiscale favorabile, subvenții etc. Dar riscurile depășesc în mod clar beneficiile — costuri ridicate ale forței de muncă, un deficit semnificativ de muncitori calificați, separarea de principalele clustere de furnizori situate în Asia și cheltuieli de capital uriașe necesare pentru o astfel de mutare, mai ales pentru giganți precum Apple.

Indicele S&P 500 pare pregătit să reînceapă creșterea după o scurtă revenire la nivelul de suport 5780. Menținându-se peste acest nivel, indicele a arătat potențial de întărire suplimentară.

Indicele a reacționat pozitiv la extinderea de către Trump a termenului limită pentru tarifele de 50% asupra bunurilor din UE până pe 9 iulie. În plus, Trezoreria SUA a făcut declarații optimiste despre perspectivele negocierilor cu China. Datele macroeconomice au fost, de asemenea, favorabile—cererile de șomaj au scăzut la 227.000, indicele activității de afaceri pentru luna mai a crescut la 52,1 puncte, iar declinul vânzărilor de locuințe a fost mai puțin sever decât se aștepta. Rapoartele companiilor pot adăuga la acest tablou—raportul Xiaomi este așteptat pe 27 mai, cel al Nvidia pe 28 mai—dar, per ansamblu, nu există motive de panică, iar în astfel de condiții, tiparele istorice favorizează creșterea în detrimentul declinului.

În același timp, sunt încă puține motive solide pentru o ascensiune puternică. Amenințarea unei recesiuni rămâne, mai ales după retrogradarea de către Moody's a ratingului suveran al SUA. Marți vor fi publicate datele referitoare la comenzile de bunuri de folosință îndelungată pentru aprilie, iar piețele nu așteaptă rezultate pozitive. S&P 500 poate reacționa cu un declin. Continuăm să credem că piața de acțiuni din SUA este mai probabil să scadă decât să crească și că eforturile disperate ale lui Trump de a revigora industria manufacturieră americană sunt, în cele din urmă, sortite eșecului.