A fi în centrul atenției globale și a "modela destinul planetei" — asta este ceea ce Donald Trump apreciază cel mai mult. Pentru el, este esențial să genereze constant titluri de știri și să vadă cum piețele se cutremură, în timp ce canalele media explodează cu știri de ultimă oră. Referitor la planul președintelui SUA de a face America mare din nou, obiectivul central rămâne reducerea deficitului comercial. Trump consideră că acest deficit reflectă decenii în care alte țări au "jefuit" Statele Unite cu sute de miliarde de dolari anual.

Donald Trump 2.0 s-a întors pentru a restabili justiția globală. Una dintre uneltele sale alese este implementarea unor tarife majore. Totuși, aceasta nu reprezintă o noutate — a făcut exact același lucru în timpul primului său mandat. Acum, tarifele extinse ale SUA afectează 60 de țări, dar cea mai uimitoare întrebare este: de ce țara #1 de pe listă a fost lovită atât de tare?

- Vietnam – 46%

- Thailanda – 37%

- China – 33%

- Indonezia – 32%

- Elveția – 32%

- Taiwan – 32%

- Africa de Sud – 31%

- India – 27%

- Coreea de Sud – 26%

- Japonia – 24%

- Malaysia – 24%

- Uniunea Europeană – 20%

- Filipine – 18%

- Israel – 17%

- Norvegia – 16%

În mijlocul haosului tarifar orchestrat de Donald Trump, investitorii se retrag treptat din economia SUA și din piețele sale bursiere, cele mai mari din lume. O parte din capital se îndreaptă spre Europa. În ultimul an (până la 16 mai), ETF-urile de acțiuni europene au primit influxuri de 34 miliarde de euro. În contrast, fondurile de acțiuni din SUA au atras doar 8,2 miliarde de euro în aceeași perioadă, conform Morningstar.

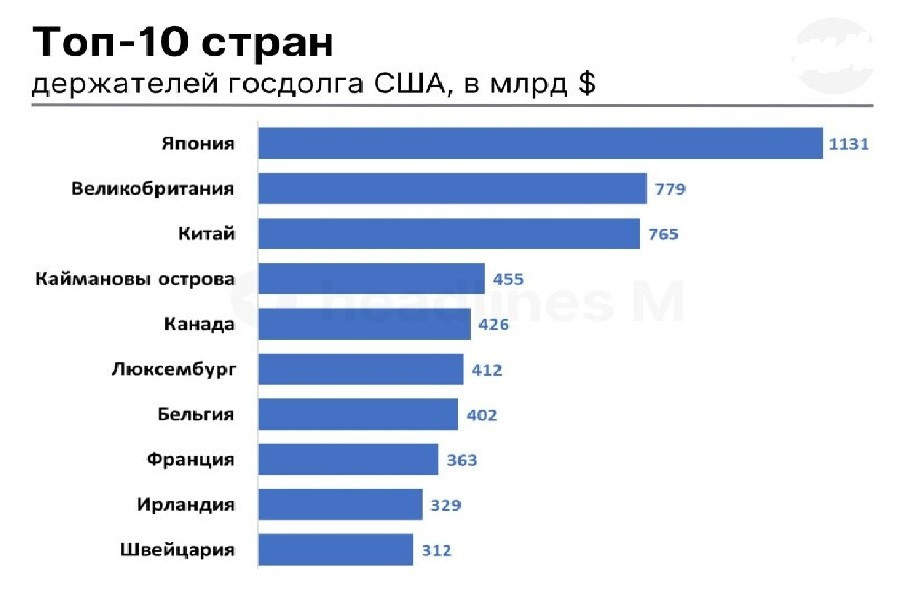

Între timp, China a vândut atât de multe titluri de stat americane încât acum a coborât pe locul trei printre marii deținători străini. Regatul Unit a urcat pe locul doi, cu dețineri în valoare de 352 miliarde de dolari.

Japonia rămâne cel mai mare deținător de datorie publică a SUA, cu dețineri totale de 1,13 trilioane de dolari, ceea ce o face principalul factor de risc pentru titlurile de stat ale SUA. Era în care Japonia furniza în mod constant capital ieftin pentru investiții în obligațiuni și acțiuni americane timp de câteva decenii a ajuns la sfârșit. Începând de ieri, Japonia a pierdut oficial statutul pe care îl deținea din 1991. Germania este acum cel mai mare creditor al lumii.

Banca Japoniei a început deja să majoreze ratele dobânzilor în martie 2024, trecând de la -0,1% la actualul 0,5%. Ca urmare, din aprilie, randamentul obligațiunilor guvernamentale japoneze pe 30 de ani a crescut cu 100 de puncte de bază, atingând un maxim istoric de 3,1%.

Pe 19 mai, prim-ministrul japonez Shigeru Ishiba a lansat un avertisment serios. El a subliniat că nivelurile datoriei guvernamentale au devenit "mai grave decât în Grecia," cu raportul datorie-PIB ajungând acum la un procent astronomic de 260%. Această cifră alarmantă ar putea determina fondurile de pensii și companiile de asigurări din Japonia să-și reevalueze investițiile în obligațiuni externe.

Dacă încep să vândă în masă titluri de stat americane, consecințele pentru SUA ar putea fi catastrofale. O vânzare masivă a împins deja randamentele titlurilor de stat americane mai sus. Uneori, randamentul pe 30 de ani a ajuns la 5,15%, cel mai mare nivel din octombrie 2023. Cu cât randamentul este mai mare, cu atât mai mulți dolari sunt necesari pentru a deservi datoria. În prezent, datoria națională a SUA este de 36,8 trilioane de dolari, cu cheltuieli anuale de dobânzi de 952 miliarde de dolari.

Donald Trump a subliniat de mai multe ori că scăderea randamentelor este o prioritate de vârf. Cu toate acestea, pârghiile pentru realizarea acestui lucru se află exclusiv la Federal Reserve, nu la președinte. Drept urmare, Trump a atacat frecvent pe președintele Fed Jerome Powell, solicitând reduceri de rate într-un mod tipic abrupt al său.

Federal Reserve are două opțiuni principale:

- Să reducă ratele dobânzilor sau

- Să reia relaxarea cantitativă prin cumpărarea de obligațiuni pe piața deschisă

Dar Jerome Powell se opune ambelor opțiuni, temându-se că relaxarea ar putea alimenta inflația, mai ales în condițiile politicilor comerciale imprevizibile ale Americii. Chiar dacă Casa Albă găsește o modalitate de a pune presiune pe Federal Reserve, riscă să erodeze și mai mult încrederea investitorilor. În trecut, titlurile de stat americane erau considerate un refugiu. Astăzi, ele au devenit o sursă de neliniște.

Același lucru este valabil și pentru dolarul american, pe care Casa Albă îl preferă acum într-o formă mai slabă. Deprecierea dolarului este un alt mod potențial de a reduce decalajul dintre datoria națională și deficitul comercial. Această abordare este mai puțin evidentă, dar teoretic eficientă. O monedă mai slabă poate îmbunătăți semnificativ competitivitatea exporturilor americane.

Până la urmă, dolarul este "cronic supraevaluat" în termeni comerciali. Potrivit lui Stephen Miran, președintele Consiliului de Consilieri Economici, în raportul său "A User's Guide to Restructuring the Global Trade System," tarifele pe scară largă și abandonarea politicii dolarului puternic ar putea remodela peisajul comercial și financiar global.

Dar cât de mult ar trebui să scadă dolarul? Și până unde este dispus Washingtonul să meargă pentru a executa pe deplin această strategie?

Până acum, strategia pare să se desfășoare așa cum a intenționat Casa Albă. De la începutul anului, dolarul a pierdut aproape 10%, pe fondul preocupărilor tot mai mari legate de stabilitatea fiscală a SUA și de starea sa în declin ca refugiu sigur.

Cu toate acestea, lecțiile din primul mandat al lui Trump arată că o scădere de 15% a USD s-ar putea să nu fie suficientă. La vremea respectivă, nu a redus deficitul, care a rămas încăpățânat la aproximativ 3% din PIB.

Discuția s-a mutat acum la o posibilă devalorizare a dolarului american cu 20% sau chiar 30%. Potrivit mai multor analiști, doar asemenea cifre ar fi suficiente pentru a elimina deficitul comercial. SUA a încercat de multe ori în istoria recentă să închidă deficitul prin deprecierea dolarului, dar până acum, niciuna dintre aceste încercări nu a reușit fără a declanșa o recesiune.

În anii '80, deficitul a fost eliminat datorită Acordului de la Plaza și unei scăderi de aproape 50% a valorii dolarului. Dar în anii 2000, în ciuda unei devalorizări de 40%, deficitul s-a înrăutățit, ajungând la 6% din PIB în 2005. Nu a fost până la Marea Recesiune din 2008-2009, care a redus drastic importurile, când deficitul a început să scadă.

Pe scurt, scăderile mari ale dolarului sunt rare și aduc adesea consecințe imprevizibile pentru comerțul mondial. Mai mult, rata de schimb este insuficientă ca instrument de corectare. Abordarea dezechilibrului fundamental în comerț necesită o combinație de măsuri, inclusiv:

- Deprecierea monedei

- Reforme structurale

- Reorientarea fluxurilor de investiții globale

Așadar, poate cu adevărat deficitul comercial să dispară? Potrivit managerului de fonduri speculative Andreas Steno Larsen, o scădere de 20-25% a dolarului ar fi suficientă pentru a elimina automat deficitul. Peter Hooper, un analist la Deutsche Bank, consideră că o scădere de 20-30% a dolarului ar putea reduce deficitul cu aproximativ 3% din PIB. Ca referință, în 2024, deficitul comercial al SUA era de 3,1% din PIB.

"Aceasta sugerează că o inversare semnificativă a aprecierii reale de aproximativ 40% a dolarului față de un coș larg de valute din 2010 poate fi suficientă pentru a aduce actualul deficit în echilibru," a explicat Hooper.

Deși un dolar mai slab ar veni probabil cu costul unei crize economice majore în SUA, eventual chiar o recesiune, guvernul SUA pare dispus să își asume acest risc.

29 mai, 2:30 AM / Japonia /***/ Indicele de încredere al consumatorilor pentru mai /

Anterior: 34.1 puncte / Actual: 31.2 puncte / Prognoză: 31.8 puncte / USD/JPY – în scădere

Încrederea consumatorilor din Japonia a continuat să se deterioreze în aprilie, cu indicele scăzând de la 34.1 la 31.2 puncte, atingând cel mai scăzut nivel din februarie 2023. Aceasta marchează cea de-a cincea lună consecutivă de declin. Toți indicatorii principali ai indexului au arătat un pesimism în creștere:

- percepția standardelor de viață

- așteptările legate de venituri

- condițiile de pe piața muncii

- disponibilitatea de a face achiziții majore

Scăderea sentimentului consumatorilor indică o slăbiciune persistentă a cererii interne și ar putea pune presiune pe yen. Deși prognoza pentru mai sugerează o recuperare parțială la 31.8 puncte, confirmarea acestei tendințe poate sprijini temporar moneda japoneză, dar perspectiva generală rămâne precaută.

29 mai, 15:30 / SUA /* Rata de creștere a PIB-ului Q1 / Anterior: 3.1% / Actual: 2.4% / Prognoză: -0.3% / USDX (indicele dolarului cu 6 valute) – scădere**

Potrivit datelor preliminare, economia SUA s-ar putea să fi scăzut cu -0.3% în T1 2025, marcând primul declin din începutul anului 2022. Această schimbare contrastează cu o creștere de 2.4% în T4 2024 și reflectă impactul ultimului val de bariere comerciale. Temerile legate de tarife au declanșat o creștere bruscă a importurilor—până la 41.3%—pe măsură ce companiile și consumatorii s-au grăbit să facă provizii, punând presiune pe balanța comercială. Creșterea cheltuielilor de consum a încetinit la 1.8%, în timp ce cheltuielile federale au scăzut cu 5.1%. Singurul punct luminos a venit din investițiile de capital, care au crescut cu 7.8%. Așteptările unui declin ar putea slăbi dolarul, mai ales dacă această estimare preliminară, puternic negativă, este confirmată.

29 mai, 15:30 / SUA /* Indicele prețurilor PIB Q1 / Anterior: 1.9% / Actual: 2.3% / Prognoză: 3.7% / USDX – creștere**

Între timp, așa-numitul deflator al PIB-ului din SUA este așteptat să crească semnificativ—de la 2.3% la 3.7%—potrivit estimărilor preliminare. Aceasta ar fi o creștere notabilă a ritmului prețurilor în contextul haosului legat de schimburi comerciale. Tendința indică presiuni inflaționiste persistente, în ciuda unei răciri a economiei. O majorare a deflatorului ar putea fi văzută de piață ca un motiv pentru ca Fed să mențină o retorică prudentă și ar putea sprijini dolarul, mai ales pe măsură ce creșterea PIB-ului încetinește.

29 mai, 15:30 / SUA / Cereri de ajutor de șomaj (săptămânal) / Anterior: 229K / Actual: 227K / Prognoză: 230K / USDX – scădere**

Cererile inițiale de șomaj în SUA pentru săptămâna încheiată pe 17 mai au scăzut la 227K, mai puțin decât se aștepta și cel mai scăzut nivel din ultimele patru săptămâni. Această tendință indică o piață a muncii rezistentă în ciuda ratelor ridicate ale dobânzilor și a incertitudinilor economice persistente. Totuși, cererile continue au crescut cu 36K la 1.903 milioane, indicând provocări în reintegrarea în muncă. De remarcat sunt cererile din partea angajaților federali, care au crescut cu 157 la 595 pe fondul concedierilor guvernamentale continue. Datele de șomaj moderat pozitive pot oferi un sprijin local pentru dolar.

29 mai, 17:00 / SUA / Vânzările de locuințe în așteptare (aprilie) / Anterior: -3.6% / Actual: -0.6% / Prognoză: 1.9% / USDX – creștere**

Vânzările de locuințe aflate în așteptare în SUA au scăzut cu 0.6% YoY în martie 2025. Totuși, rata de scădere a fost mult mai mică decât se aștepta. Pe fundalul unui mediu economic complicat, această scădere este văzută ca un semn de stabilizare a pieței imobiliare. Prognozele care sugerează că indicatorul ar putea deveni pozitiv pot fi interpretate ca un semnal de inversare a tendinței, oferind sprijin dolarului, mai ales prin comparație cu performanțele slabe din alte sectoare.

29 mai, 19:00 / SUA / Rezervele de petrol brut (EIA) / Anterior: +3.454M barili / Actual: +1.328M / Prognoză: +0.109M / Brent – creștere**

Rezervele comerciale de petrol brut din SUA au crescut cu 1.328 milioane de barili pentru săptămâna încheiată pe 16 mai, mult peste așteptări, dar notabil mai mici decât perioada de raportare anterioară. Rezervele de benzină și distilate au crescut de asemenea, dar moderat. Dacă datele viitoare vor arăta o reducere a rezervelor de petrol brut din SUA, prețurile petrolului ar putea crește și mai mult.

30 mai, 02:30 / Japonia / IPC Tokyo (mai) / Anterior: 2.9% / Actual: 3.5% / Prognoză: 3.6% / USD/JPY – scădere**

Inflația prețurilor de consum din Tokyo a accelerat la 3.5% în aprilie, mult peste citirea anterioară de 2.9%, indicând presiuni inflaționiste în creștere în economia Japoniei. Deși fiind puțin sub prognoză, tendința confirmă un impuls al prețurilor persistent, deosebit de relevant pentru politica Băncii Japoniei. Inflația susținută reduce atractivitatea yenului ca monedă de refugiu și poate întări apelurile interne pentru revizuirea politicii monetare actuale. Chiar și o creștere modestă a inflației, așa cum a fost raportată, este probabil să fie interpretată ca un argument potențial pentru înăsprirea politicii, oferind astfel yenului o oportunitate de întărire.

30 mai, 2:50 / Japonia // Creșterea vânzărilor cu amănuntul din aprilie / Anterior: 1.3% / Actual: 3.1% / Prognoză: 2.9% / USD/JPY – creștere** Creșterea vânzărilor cu amănuntul din Japonia a atins 3.1% în martie, depășind cifra din luna precedentă și apropiindu-se de prognoză. Acest lucru marchează cea de-a 36-a lună consecutivă de creștere a sectorului de retail. Principalele motoare au inclus creșteri în vânzările de:

- Electronice

- Îmbrăcăminte

- Carburanți

- Alimente

Totuși, se așteaptă o retragere locală la 2.9% în aprilie, ceea ce poate pune presiune moderată pe yen.

30 mai, 2:50 / Japonia // Creșterea producției industriale din aprilie / Anterior: 0.1% / Actual: 1.0% / Prognoză: 0.5% / USD/JPY – creștere**

La fel ca și raportul din sectorul industrial, producția industrială a Japoniei a crescut cu 1% anual în martie, depășind atât cifrele anterioare cât și așteptările pieței. Datele semnalează o recuperare în sectorul de producție în ciuda cererii globale slabe și incertitudinii exporturilor. Totuși, se estimează că cifra pentru aprilie va scădea la jumătate, de la 1% la 0.5%. O altă lovitură pentru yen.

30 mai, 4:30 / Australia // Schimbarea permiselor de construcție din aprilie (m/m) / Anterior: -0.2% / Actual: -8.8% / Prognoză: 3.1% / AUD/USD – creștere**

Datele sectorului de construcții din Australia semnalează riscuri pentru activitatea internă. În martie, numărul permiselor de construcție emise a scăzut cu 8.8% față de februarie, atingând un minim de 6 luni. A fost cea mai mare scădere de după iunie 2023 și a marcat o a doua scădere consecutivă. Scăderea a fost observată atât în cazul caselor private, cât și al altor proiecte rezidențiale. Având în vedere asemenea date slabe, prognoza pentru aprilie de 3.1% pare optimistă. Confirmarea ar putea servi ca un semnal pozitiv pentru dolarul australian.

30 mai, 9:00 / Germania /*/ Creșterea vânzărilor cu amănuntul din aprilie / Anterior: 4.3% / Actual: 2.2% / Prognoză: 2.4% / EUR/USD – creștere**

Sectorul de retail din Germania arată o traiectorie pozitivă, dar rezervată. Vânzările din martie au crescut cu 2.2% YoY, semnificativ mai puțin decât saltul din februarie. În ciuda unei recuperări în curs de la declinul din 2023, creșterea rămâne moderată, cu presiuni inflaționiste și un sentiment consumator slab continuând să restricționeze cererea. Prognoza pentru aprilie se situează la 2.4%. Îndeplinirea acesteia ar semnala stabilizarea activității consumatorilor din Germania—un factor de susținere pentru euro.

30 mai, 15:00 / Germania /*/ Inflația consumatorului din mai (preliminară) / Anterior: 2.2% / Actual: 2.1% / Prognoză: 2.0% / EUR/USD – scădere**

Inflația armonizată a Germaniei pentru aprilie a fost de 2.1%, marcând cel mai scăzut nivel din octombrie anul trecut. Prețurile energiei au continuat să scadă, iar inflația alimentară s-a diminuat. Cu toate acestea, serviciile au devenit din nou o sursă de presiune asupra prețurilor, cu inflația de bază crescând la 2.9%, indicând factori interni persistenti ai inflației. Prognoza pentru mai proiectează o încetinire suplimentară la 2.0%. Confirmarea ar putea spori presiunea asupra euro.

30 mai, 15:30 / Canada // Creșterea PIB-ului pentru T1 / Anterior: 2,2% / Actual: 2,6% / Prognoză: 0,6% / USD/CAD – în creștere**

Economia Canadei a crescut cu 2,6% în ritm anual în T4 2024—cel mai puternic rezultat din începutul anului 2023. Consumul constant și activitatea de investiții în curs de recuperare au depășit atât datele revizuite anterioare, cât și prognozele pieței. Totuși, în T1 2025 se așteaptă o încetinire semnificativă la 0,6%. Confirmarea ar putea pune presiune pe dolarul canadian.

30 mai, 15:30 / SUA /*/ Creșterea Venitului Personal din aprilie (lună/lună) / Anterior: 0,7% / Actual: 0,5% / Prognoză: 0,3% / USDX – în scădere**

Veniturile personale din SUA au crescut cu 0,5% în martie, scăzând de la 0,7% în februarie, confirmând o încetinire a câștigurilor gospodăriilor. Creșterea moderată a fost susținută de câștiguri constante în salarii și compensare, venituri din chirii și venituri de capital (dividende, dobânzi). Prognoza pentru aprilie este și mai mică (0,3%). Confirmarea ar semnala un potențial de consum slăbit și ar pune presiune pe dolar.

30 mai, 15:30 / SUA /*/ Creșterea Cheltuielilor Personale din aprilie (lună/lună) / Anterior: 0,5% / Actual: 0,7% / Prognoză: 0,2% / USDX – în scădere**

Cheltuielile de consum din SUA au crescut cu 0,7% lună/lună în martie, accelerând față de februarie. Conducătorii cheie au inclus achizițiile de vehicule și cererea mai puternică pentru servicii, de la mese până la sănătate. În ciuda activității din martie, pentru aprilie se prognozează o încetinire până la doar 0,2%. Dacă se confirmă, ar putea slăbi dolarul pe fondul riscurilor continue de inflație și a incertitudinilor legate de politica FED.

30 mai, 15:30 / SUA /*/ Indicele Prețurilor PCE din aprilie / Anterior: 2,7% / Actual: 2,3% / Prognoză: 2,2% / USDX – în scădere**

Inflația PCE din SUA a scăzut în martie la 2,3%, cel mai mic nivel din cinci luni. Dacă lectura din aprilie atinge prognoza de 2,2%, piețele ar putea considera aceasta ca o dovadă suplimentară a stabilizării prețurilor, reducând șansele unei retorici agresive FED—așadar, nefavorabilă pentru dolar. Totuși, orice surpriză în sus ar fi văzută ca un semnal de avertizare și ar favoriza menținerea unor rate ridicate ale dobânzii.

30 mai, 16:45 / SUA // Indice de Activitate de Afaceri Chicago din mai / Anterior: 47,6 / Actual: 44,6 / Prognoză: 45,1 / USDX – în creștere**

Indicele de activitate de afaceri din Chicago a scăzut în aprilie la 44,6—cel mai slab în trei luni și a 17-a contracție consecutivă. Scăderile comenzilor și producției indică o slăbiciune sectorială continuă. Stocurile în creștere reflectă probabil acumulări în mijlocul riscurilor tarifare. Prețurile producătorilor au atins cel mai înalt nivel din august 2022. Respondenții au citat schimbări bruște în politica comercială a SUA. Prognoza din mai de 45,1 ar putea semnala stabilizarea și susține dolarul.

30 mai, 17:00 / SUA // Sentimentul Consumatorului din mai (Universitatea din Michigan) / Anterior: 57,0 / Actual: 52,2 / Prognoză: 50,8 / USDX – în scădere**

Indicele sentimentului consumatorului de la Universitatea din Michigan este prognozat la 50,8 pentru mai, cel mai mic din iunie 2022. Ambele componente se deteriorează:

- Condiții actuale

- Așteptări

Scăderea încrederii reflectă preocupări cu privire la politica comercială, prețuri și veniturile reale în scădere, tragând dolarul în jos.

31 mai, 4:30 / China /*/ PMII-ul din mai în sectorul manufacturier / Anterior: 50,5 / Actual: 49,0 / Prognoză: 49,5 / USD/CNY – în scădere, Brent – în creștere**

PMI-ul manufacturier din China a scăzut în aprilie la 49—cel mai scăzut din decembrie. A fost prima contracție în patru luni, semnalând o recuperare fragilă. Noile comenzi și comenzile de export slabe subliniază tensiunile comerciale în creștere cu SUA, iar angajarea și achizițiile sunt și ele în scădere, în timp ce indicii de preț au coborât la cel mai rapid ritm din ultimele șapte luni. Încrederea în afaceri a scăzut la un minim de 7 luni. Totuși, prognoza pentru mai prevede o recuperare ușoară la 49,5. Dacă se confirmă, aceasta ar putea stimula ușor yuanul și ar sprijini prețurile petrolului.

- 29 mai, 15:30 / SUA / Discurs al președintelui Fed Richmond Thomas Barkin / USDX • 29 mai, 17:40 / SUA / Discurs al președintelui Fed Chicago Austan Goolsbee / USDX • 29 mai, 22:00 / Regatul Unit / Discurs al guvernatorului Bank of England Andrew Bailey / GBP/USD • 29 mai, 21:00 / Regatul Unit / Discurs al guvernatorului Federal Reserve Adriana Kugler / USDX • 29 mai, 23:00 / SUA / Discurs al președintelui Fed San Francisco Mary Daly / USDX • 30 mai, 03:30 / SUA / Discurs al președintelui Fed Dallas Lorie Logan / USDX • 30 mai, 19:20 / SUA / Discurs al președintelui Fed Atlanta Raphael Bostic / USDX • 31 mai, 02:30 / SUA / Discurs al președintelui Fed Chicago Austan Goolsbee / USDX

- Se așteaptă discursuri suplimentare ale unor oficiali importanți ai băncilor centrale în aceste zile. Comentariile lor declanșează adesea volatilitate pe piața valutară, deoarece pot semnala mișcările viitoare ale politicii privind ratele dobânzilor.