De-a lungul timpului, ne obișnuim cu toate lucrurile — atât cele bune, cât și cele rele. Investitorii s-au resemnat în cele din urmă cu ideea că vor trebui să construiască afaceri sub incertitudinea constantă a politicii Casei Albe pentru următorii patru ani. Tarifele au devenit din ce în ce mai previzibile, la fel ca și acțiunile lui Donald Trump. El însuși a declarat că mai întâi ridică tarifele la un nivel extrem de ridicat și apoi le reduce în schimbul unor concesii din partea altor țări. Combinat cu hotărârea Tribunalului Internațional de Comerț, care a declarat tarifele ca fiind ilegale, acest lucru a permis indicele S&P 500 să-și continue ascensiunea.

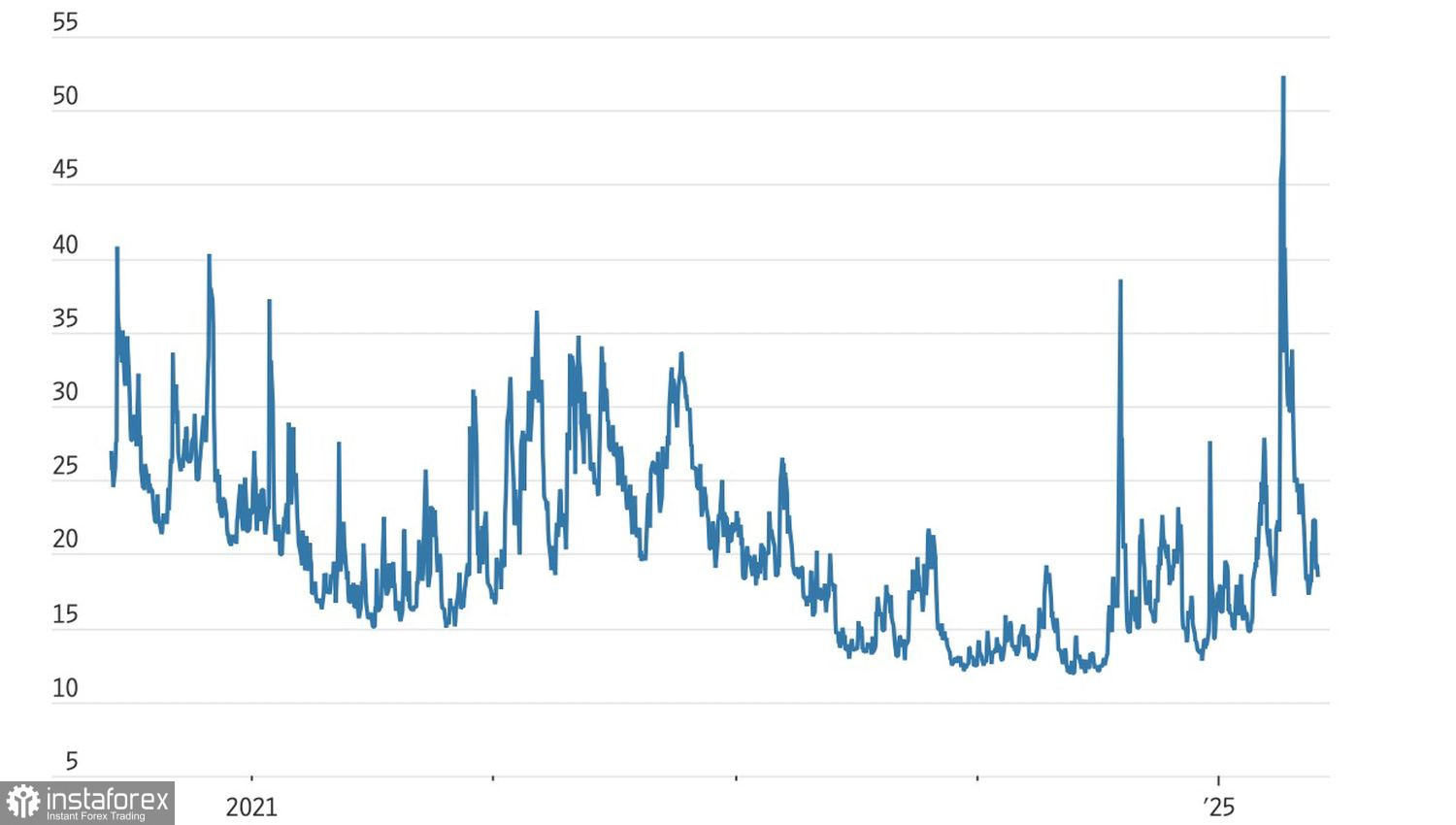

Adaptarea la această nouă realitate se reflectă în scăderea indicelui de volatilitate VIX, care a crescut recent la extreme din perioada pandemiei în timpul Zilei Eliberării Americii. Acum, acesta a revenit la medii istorice. Prin urmare, există puțină teamă pe piață.

Dinamica indicelui de frică VIX

S&P 500 a ignorat escaladarea tensiunilor comerciale. Mai întâi, Trump a acuzat China că a încălcat termenii unui acord anterior. Apoi, Beijingul a acuzat SUA de același lucru. Decizia lui Trump de a dubla tarifele la importurile de oțel și aluminiu de la 25% la 50% a determinat amenințări de represalii din partea Uniunii Europene. Totuși, piața a reacționat cu o calmă ciudată.

Dar poate că este doar o liniște aparentă. S&P 500 rămâne supraevaluat după standardele istorice. Bazat pe raportul P/E, acțiunile Magnificent Seven se tranzacționează la 27 de ori câștigurile estimate, în timp ce celelalte 493 de companii din indice se tranzacționează la 19 de ori câștigurile. Media pe 25 de ani este de 16,5. Așteptările de creștere a câștigurilor au scăzut de la 10% în ianuarie la 8,4% în martie, iar acum la doar 4% în mai.

În aprilie, un monstru a fost trezit, un monstru pe care Casa Albă ar putea să-l găsească dificil de stăpânit. Monstrul este teama de datoria națională înfiorătoare. Retrogradarea ratingului de credit de către Moody's, creșterea randamentelor la titlurile de trezorerie și propunerea unui proiect de lege pentru impozitarea investițiilor nerezidenților în titlurile americane au zguduit piețele financiare din temelii.

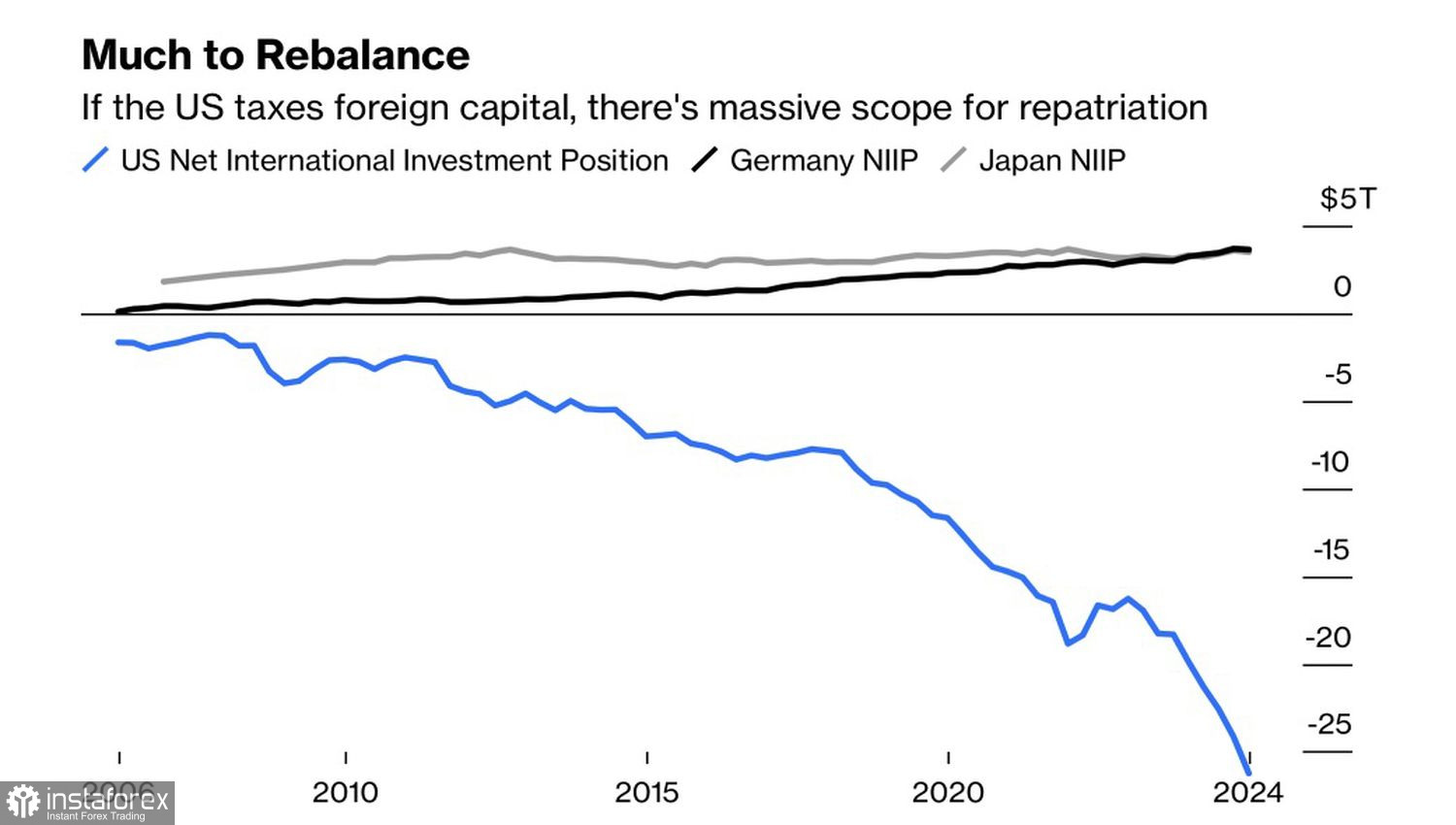

Din 2008, fluxurile nete de investiții în acțiuni și obligațiuni americane din partea străinilor au depășit 26 de trilioane de dolari. Excepționalismul american a alimentat atât creșterea S&P 500, cât și puterea dolarului. Dar politicile protecționiste ale lui Trump declanșează acum o inversare. Ieșirile de capital ar putea deveni o provocare serioasă pentru indicele larg al acțiunilor.

Poziția investițională netă a SUA față de alte țări

O relocare rapidă a fondurilor înapoi în Europa și Asia pare probabilă dacă Senatul aprobă proiectul de lege „mare și frumos” al lui Trump. Acest lucru ar pune o presiune semnificativă asupra S&P 500. Cu toate acestea, luna iunie ar putea aduce puțină liniște. În ultimele 50 de ani, indicele larg de piață a crescut în medie cu doar 0,2% în prima lună de vară — de patru ori mai încet decât în alte luni, unde câștigurile medii sunt de 0,8%.

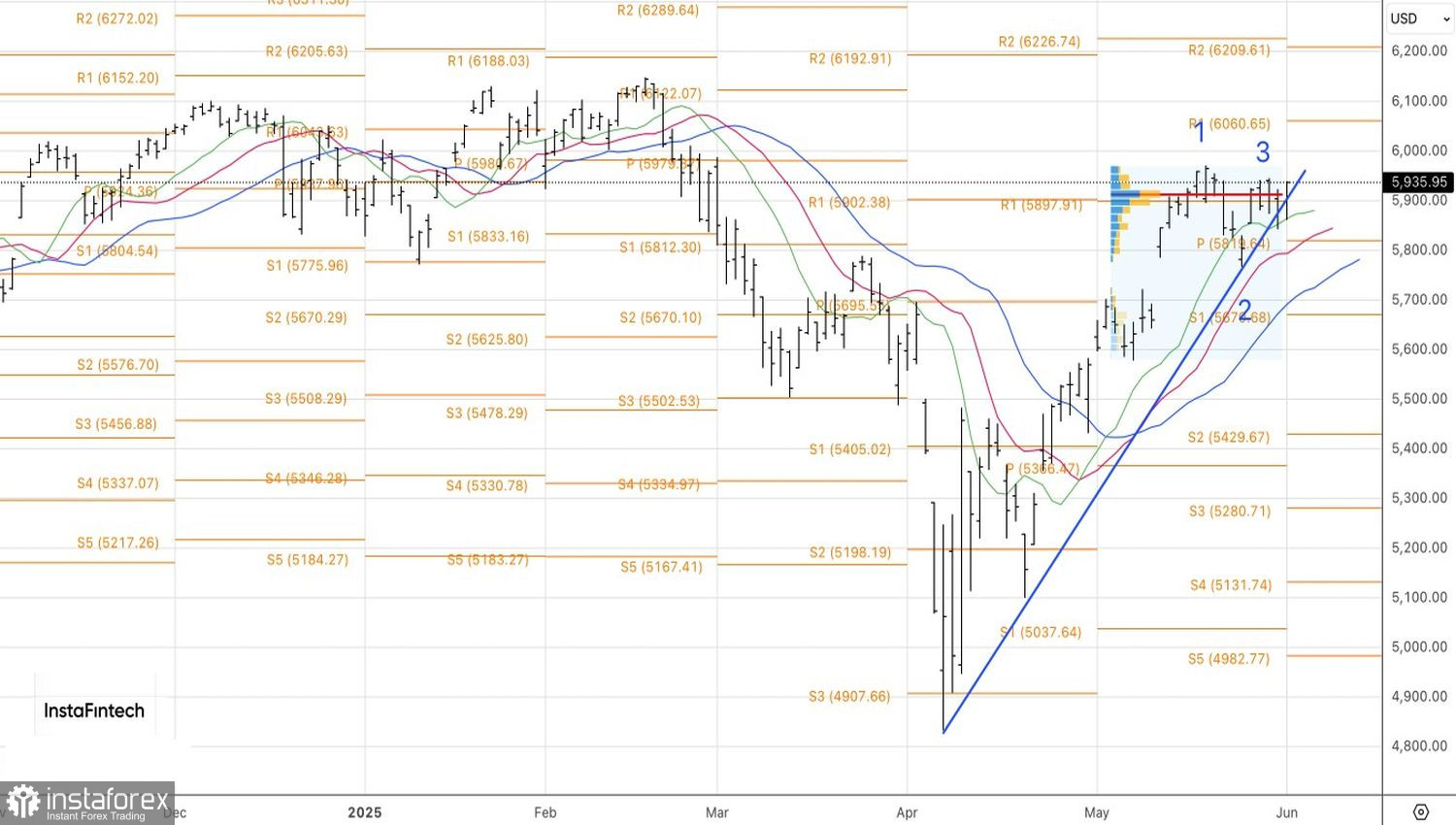

Din punct de vedere tehnic, graficul zilnic al S&P 500 arată o încercare de a restabili tendința ascendentă. Strategia actuală rămâne relevantă: cumpărare de la 5.945, vânzare de la 5.840. Strategia se bazează pe modelul 1-2-3 și pe formațiunea Splash.