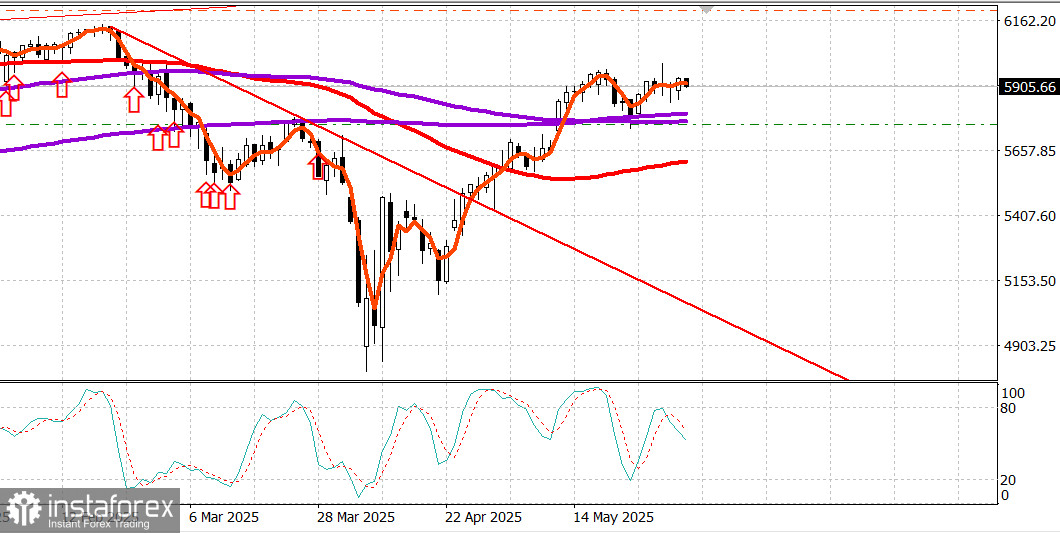

S&P500

Rezumat al principalilor indici bursieri americani de luni: Dow +0,1%, NASDAQ +0,7%, S&P 500 +0,4%, S&P 500 la 5.936, în intervalul 5.400 - 6.200.

Piața de acțiuni a suferit câteva pierderi în cursul dimineții, dar a demonstrat din nou reziliență, cu acțiunile de mare capitalizare acționând ca o forță stabilizatoare.

Se raportează că Meta Platforms (META 670,90, +23,41, +3,6%) intenționează să lanseze reclame generate complet de AI până în 2026, conform The Wall Street Journal. Între timp, NVIDIA (NVDA 137,38, +2,25, +1,7%), un lider constant în AI, a fost un alt performer de top.

Vanguard Mega-Cap Growth ETF (MGK) a crescut cu 0,9%, depășind Invesco S&P 500 Equal-Weighted ETF (RSP), care a câștigat 0,1% în ziua respectivă.

Scăderea inițială a pieței a fost determinată de știrile din weekend că SUA ar dubla tarifele la importurile de oțel și aluminiu la 50% începând de miercuri, alături de poziția agresivă a Chinei care acuză SUA de încălcarea unui acord comercial anterior încheiat la Geneva.

Această combinație a ridicat preocupări pe piață cu privire la o eventuală inflație mai mare, rezultată nu doar din majorarea tarifelor, dar și din posibile perturbări ale lanțului de aprovizionare.

S&P 500, ponderat pe baza capitalizării pieței, a scăzut cu 0,9% la scurt timp după deschidere, dar și-a revenit rapid după un PMI de producție ISM mai bun decât cel așteptat pentru luna mai, la ora 10:00 a.m. ET, precum și un raport CNBC sugerând că președinții Trump și Xi ar putea face declarații mai târziu în săptămână. Ulterior, Reuters, citând o scrisoare proiect din partea Reprezentantului Comercial al SUA, a raportat că administrația Trump va lua în considerare cele mai bune oferte din partea țărilor pentru discuții comerciale până miercuri.

După publicarea raportului ISM, tranzacționarea s-a îndreptat clar către câștiguri, S&P 500 și Nasdaq Composite atingând succesiv maximele din sesiune și închizând în mare parte la aceste niveluri.

Ce este de remarcat la această mișcare, în afară de faptul că s-a produs pe volume relativ scăzute, este că s-a întâmplat chiar și atunci când randamentele Trezoreriei creșteau din cauza presiunii de vânzare. Acest lucru implică faptul că raliul pieței de acțiuni ar putea fi parțial condus de o schimbare a capitalului din obligațiuni către acțiuni.

Putem, de asemenea, să speculăm că acoperirea vânzătorilor în lipsă și presiunea asupra investitorilor cu mulți bani, care se temeau să nu piardă alte câștiguri, au jucat un rol, deoarece forța persistentă a pieței i-a obligat să reintre.

10 din 11 sectoare ale S&P 500 au încheiat mai sus. Sectorul Energetic (+1,2%) a fost performerul de top, susținut de o creștere de 3,0% a prețurilor petrolului ($62,57, +1,81) după ce OPEC+ a fost de acord să crească producția cu doar 411.000 de barili pe zi în iulie, mai puțin decât se temeau comercianții.

Sectorul Tehnologiei Informaționale (+0,9%) a fost al doilea cel mai puternic, contribuind semnificativ la câștigurile mai ample ale pieței, alături de Serviciile de Comunicații (+0,6%). Singurul sector care a închis ușor mai jos a fost cel Industrial (-0,2%).

Amploarea pieței a dezvăluit perspectiva îngustă a raliului de luni. Emisiunile în scădere le-au depășit pe cele în creștere cu aproximativ 5 la 4 pe NYSE, în timp ce cele în creștere le-au depășit ușor pe cele în scădere pe Nasdaq.

Performanță de la începutul anului:

- S&P 500 +0,9%

- Nasdaq -0,4%

- DJIA -0,5%

- S&P 400 -4,1%

- Russell 2000 -7,2%

Calendar economic de luni

Indicele ISM al activității de producție (mai) a scăzut la 48,5% (consens: 49,0%) de la 48,7% în aprilie.

O valoare sub 50,0% semnalează contracție, indicând că activitatea de producție a scăzut într-un ritm puțin mai rapid decât luna precedentă.

Punct-cheie: Necertitudinea legată de tarife a ap ăsat asupra activității de producție.

Cheltuielile de construcții (aprilie) au scăzut cu 0,4% de la o lună la alta (consens: +0,1%) după o revizuire în jos a lunii martie (-0,8% față de anteriorul -0,5%).

Construcții private: -0,7% MoM

Construcții publice: +0,4% MoM

De la an la an: -0,5%

Punct-cheie: Cheltuielile rezidențiale au scăzut semnificativ din cauza încetinirii în construcția de noi case unifamiliale.

Piața energetică

Țițeiul Brent a crescut la $64,90 per baril, o creștere notabilă determinată de realizarea că majorarea producției OPEC a fost mai mică decât anticipa piața.

Concluzie Piața de acțiuni din SUA a demonstrat tărie luni, întărind ipoteza unei posibile depășiri a noilor maxime anuale.