S&P 500

Prezentare generală pentru 9 iunie

Piața din SUA crește pe baza datelor privind locurile de muncă non-agricole

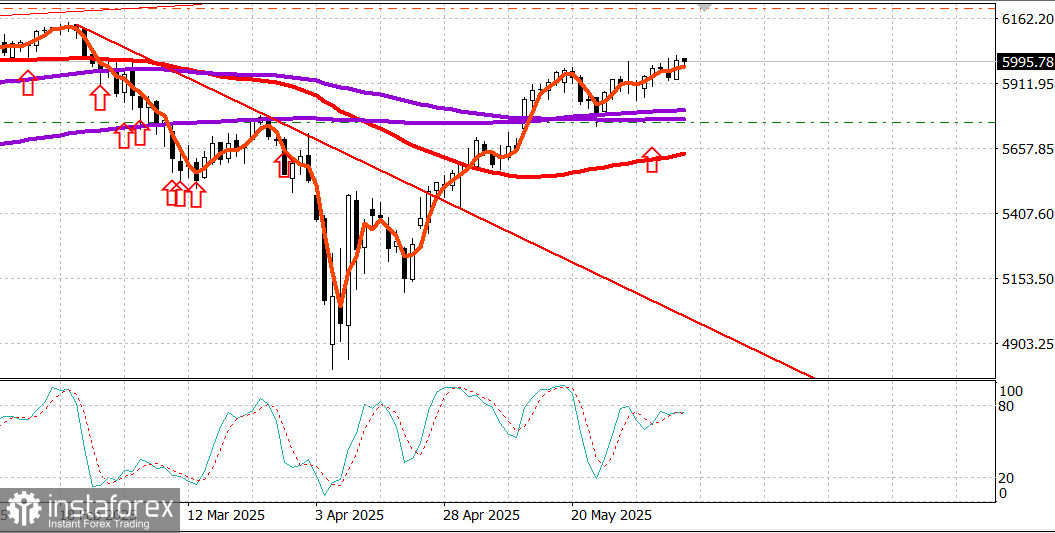

Principalele indici SUA vineri: Dow +1%, NASDAQ +1.2%, S&P 500 +1%, S&P 500: 6.000, interval de tranzacționare: 5.400 - 6.200.

Piața de acțiuni a deschis sesiunea de vineri pe o notă pozitivă, încurajată de un raport privind locurile de muncă din mai mai bun decât se aștepta. A fost suficient de solid pentru a întări încrederea în ideea că economia SUA are o bază solidă pe piața muncii pentru a rămâne pe o traiectorie de creștere. Piața titlurilor de trezorerie a primit și ea mesajul.

Randamentele obligațiunilor de trezorerie au crescut în urma publicării raportului și au rămas ridicate. Randamentele au încheiat ziua la nivelul maxim (4,04% pe 2 ani, în creștere cu 14 puncte de bază și 4,51% pe 10 ani, în creștere cu 12 puncte de bază), pe măsură ce piețele au digerat ideea că cifrele privind locurile de muncă, împreună cu o creștere mai mare decât se aștepta de 0,4% a câștigurilor orare medii, ar putea descuraja Federal Reserve să reducă ratele dobânzilor prea curând.

Această interpretare a fost reflectată și de piața futures a fondurilor federale. Probabilitatea unei reduceri cu 25 de puncte de bază la întâlnirea FOMC din iulie a scăzut la 16,5% față de 31,4% cu o zi înainte, în timp ce probabilitatea unei reduceri similare în septembrie a scăzut la 60,6% față de 73,9% ieri.

Dolarul a reacționat, de asemenea, puternic la datele robuste și randamentele mai mari, indicele dolarului american urcând cu 0,5% la 99,20.

Acțiunile, în mare parte, au tranzacționat în teritoriu pozitiv pe parcursul zilei, cu excepția unor nume selectate precum Lululemon Athletica (LULU 265,27, -65,51, -19,8%) și DocuSign (DOCU 75,28, -17,62, -19,0%), care au fost afectate după rapoartele lor de profit și orientările oferite. Tesla (TSLA 295,58, +10,88, +3,8%) a fost printre cei mai buni performeri, revenind după scăderea de joi, după ce au apărut rapoarte că asistenții de la Casa Albă au încercat să aranjeze un apel telefonic cu Elon Musk pentru a dezamorsa conflictul său în creștere cu președintele.

Raportele ulterioare au indicat că președintele nu era interesat în a discuta cu Elon Musk. Liderul SUA era preocupat de alte probleme. Remarcabil, el a continuat să susțină adoptarea unui „buget mare și frumos”, a folosit Truth Social pentru a argumenta că Fed ar trebui să reducă ratele cu un punct procentual complet și s-a îndreptat din nou către Truth Social pentru a anunța că negociatorii săi comerciali de top, inclusiv Secretarul Trezoreriei Bessent, Secretarul Comerțului Lyutnik și Reprezentantul Comerțului Greer, se vor întâlni cu omologii chinezi la Londra luni pentru discuții comerciale.

Piața a digerat calm ultimele titluri și a închis doar cu puțin sub nivelul la care se afla la momentul anunțului, menținându-se peste pragul de 6.000 pe S&P 500.

De fapt, indicele a încheiat sesiunea chiar la acel nivel (6.000,36), după ce a atins un maxim al sesiunii de 6.016,87 la puțin timp după deschidere.

Acțiunile cu capitalizare mare au condus avansul, așa cum au făcut pe parcursul săptămânii, dar au avut multă companie, toate cele 11 sectoare ale S&P 500 încheind în teritoriu pozitiv.

Cele mai mari câștiguri au venit din energie (+2,0%), servicii de comunicații (+1,9%), bunuri de consum discreționare (+1,6%) și financiare (+1,2%).

Deși acțiunile cu capitalizare mare au performat bine, acțiunile cu capitalizare micro și mică au depășit în sesiunea de toleranță la risc de azi, cu emisiuni avansate depășind declinurile într-un raport de peste doi-la-unu pe NYSE și Nasdaq.

Cu toate acestea, volumul total a rămas sub medie pe ambele burse.

Performanța de la începutul anului: S&P 500: +2.0% Nasdaq: +1.1% DJIA: +0.5% S&P 400: -2.2% Russell 2000: -4.4%

Revizuirea datelor economice:

Raportul privind locurile de muncă din mai a depășit cu ușurință cele mai mari temeri ale pieței, deoarece locurile de muncă non-agricole în SUA au depășit ușor așteptările, rata șomajului a rămas constantă la 4,2%, iar câștigurile orare medii au crescut cu 0,4%, consistent cu un ritm anual solid de 3,9%.

Aceasta este un set critic de date economice solide, indicând că economia rămâne pe o bază solidă, în ciuda volatilității piețelor de acțiuni și incertitudinii legate de tarife.

Concluzia principală este că combinația dintre șomajul redus și o creștere mai mare decât se aștepta a câștigurilor orare medii, în urma creșterii robuste din aprilie de 0,8% a veniturilor personale, ar trebui să mențină consumatorii încurajați spre cheltuieli și economia pe traiectoria de creștere.

Deși acest raport ar trebui, de asemenea, să mențină suspendate orice tăieri de rate de către Fed, este unul pe care piața de acțiuni ar trebui să-l întâmpine, deoarece reflectă fundamente economice solide care indică perspective bune pentru profituri.

Creditul de consum a crescut cu 17,9 miliarde USD în aprilie (consens: 10,3 miliarde USD) după o scădere revizuită în jos de 3,4 miliarde USD în martie (de la o scădere raportată anterior de 10,2 miliarde USD). Creditul revolving a crescut cu 7,7 miliarde USD, iar creditul non-revolving a crescut cu 10,2 miliarde USD.

Energie: Brent crude: 66,10 USD. Petrolul se menține peste 65 USD, pe fondul optimismului privind piața SUA.

Concluzie: Se așteaptă ca piața din SUA să continue câștigurile.