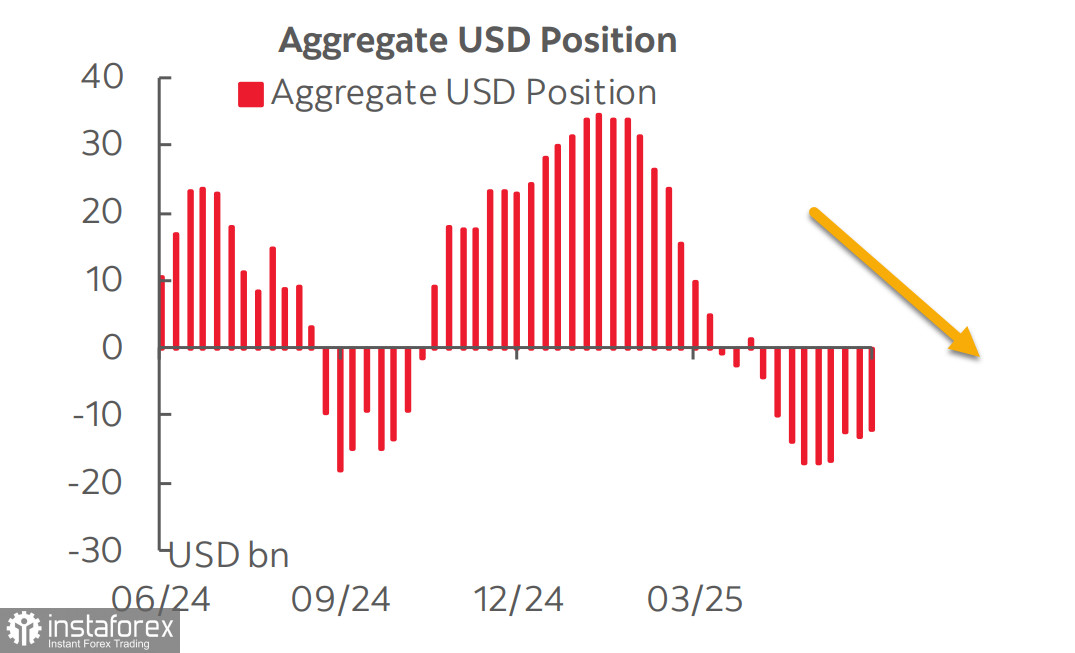

Ultimul raport CFTC indică faptul că vânzarea masivă a dolarului american fie s-a încheiat, fie este aproape de sfârșit. Poziția netă short împotriva principalelor valute a scăzut cu 1,094 miliarde USD în săptămâna de raportare, ajungând la -12,18 miliarde USD. Deși înclinația spre scădere rămâne semnificativă, aceasta este a cincea săptămână consecutivă fără o creștere.

Unul dintre principalele motive ale stabilizării cererii de dolari este scăderea așteptărilor privind reducerile de dobândă ale Fed. Cu puțin peste o lună în urmă, piețele anticipate trei reduceri de dobândă în acest an. Ulterior, a treia reducere a fost amânată pentru ianuarie anul viitor, iar acum futures CME vede a treia reducere abia în martie, iar cea mai timpurie a fost mutată din iulie în septembrie. Randamentul titlurilor de trezorerie americane pe zece ani a scăzut sub 4% în aprilie, dar a revenit și se situează acum într-un interval care a rămas relativ stabil timp de un an și jumătate. Piața nu mai vede un risc major de slăbire a dolarului, dar nici nu a decis dacă dolarul are loc să se întărească.

Economia SUA se apropie de recesiune, iar ultimele date tind să susțină această prognoză. Indicele ISM al producției a scăzut în mai, în loc să crească așa cum era de așteptat, și se află acum în teritoriul de contracție, sub pragul de 50 de puncte. Sectorul serviciilor prezintă o imagine similară—în loc de creșterea așteptată la 52,2, indicele a scăzut la 49,9, semnalând o contracție. Raportul privind locurile de muncă părea solid la prima vedere, cu 139.000 de locuri de muncă noi (față de 130.000 așteptate), dar revizuirile în scădere de 95.000 pentru ultimele două luni au anulat complet acea surpriză pozitivă.

Demn de remarcat este creșterea continuă a salariilor, care intensifică așteptările de inflație. Raportul de inflație pentru mai este așteptat miercuri, iar prognozele indică o creștere atât a inflației generale, cât și a celei de bază—în principal din cauza efectelor politicii tarifare a lui Trump. Inflația pentru bunuri se accelerează deoarece costurile tarifelor mari sunt transferate asupra consumatorilor. Acest proces abia începe, dar este deja vizibil—pe lângă creșterea prețurilor la bunuri, sectorul serviciilor se răcește, ceea ce în final crește, mai degrabă decât reduce, riscul de recesiune.

Piețele rămân relativ stabile la începutul unei noi săptămâni, așteptând rezultate concrete din negocierile comerciale reluate între SUA și China. Datele vamale au arătat că creșterea exporturilor Chinei a încetinit la un minim de trei luni în mai, în timp ce tarifele americane au afectat transporturile, iar deflația fabricilor a atins un maxim de doi ani. Exporturile chineze către SUA au scăzut cu 34,5% în cursul anului, în mai—cea mai abruptă scădere de după februarie 2020, în timpul crizei COVID-19. Până când vor apărea rezultate tangibile ale negocierilor, piețele vor rămâne relativ calme, fără mișcări mari de preț.

În prezent, nu vedem motive solide pentru ca dolarul american să își reia creșterea față de principalele valute mondiale, cu excepția cazului în care așteptările despre dobânzile Fed se schimbă dramatic—determinând o revenire a randamentelor. O potențială recesiune în SUA ar putea aminti piețelor că dolarul este o monedă de refugiu. Dar pentru moment, cu economia SUA protejată de producătorii globali prin bariere comerciale, dolarul este probabil să întâmpine dificultăți în a-și regăsi traiectoria ascendentă, chiar și în contextul unor randamente în creștere.

Indicele S&P 500 și-a încheiat recenta volatilitate—după o scădere bruscă datorată primelor mișcări de război tarifar ale lui Trump și o revenire rapidă după anunțul noilor discuții, indicele aproape a revenit la nivelurile de la începutul lui februarie. Totuși, creșterea viitoare rămâne extrem de incertă.

Dacă negocierile dintre SUA și China eșuează și noi escaladări ale tarifelor par probabile, indicele ar putea să scadă din nou, cu pierderi agravate de semnalele continue ale încetinirii economiei americane. Într-un astfel de caz, o scădere spre 5500 nu ar fi excesivă. Totuși, dacă rațiunea prevalează și se găsește o rezoluție înainte ca amenințarea recesiunii să devină pronunțată, indicele ar putea relua creșterea către 6150. Ne menținem opinia că o mișcare descendentă este mai probabilă, deoarece factorii fundamentali continuă să favorizeze o scădere.