S&P 500

Prezentare generală la 16.06

Piața din SUA în contextul războiului Israel-Iran

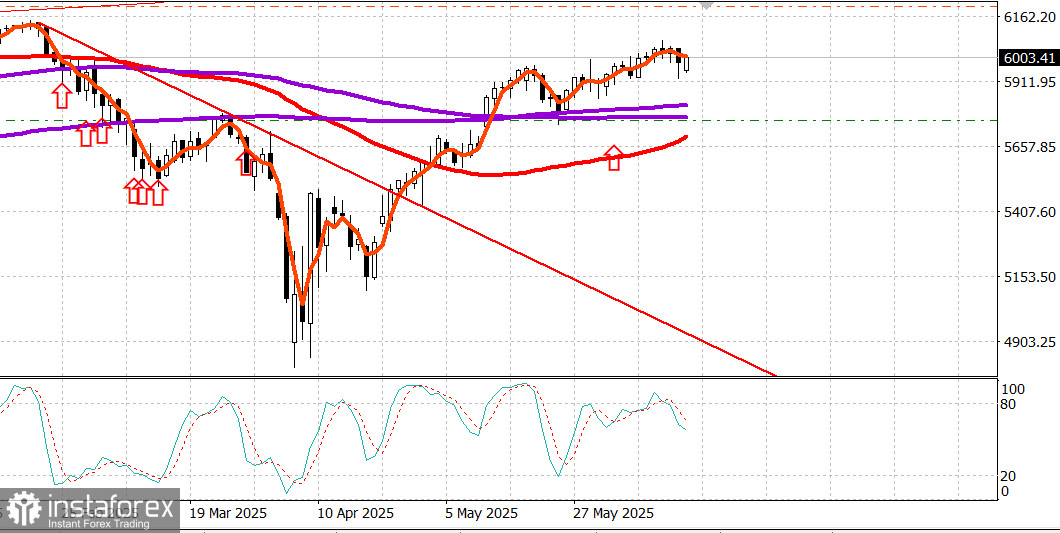

Principalele indici americani vineri: Dow -1.8%, Nasdaq -1.3%, S&P 500 -1.1%, S&P 500 la 5,977, interval 5,600–6,200.

Piața bursieră a încheiat săptămâna cu o notă slabă, deoarece îngrijorările legate de războiul dintre Israel și Iran au influențat temerile de a rata câștiguri suplimentare la acțiuni.

Indicele S&P 500 a pierdut 1.1%, retrăgându-se cu 0.4% pentru săptămână, în timp ce Russell 2000 (-1.9%; -1.5% pentru săptămână) și Dow (-1.8%; -1.5% pentru săptămână) au avut performanțe și mai slabe.

Acțiunile au deschis vineri cu scăderi după ce Israelul a lansat un atac nocturn asupra facilităților nucleare iraniene.

Atacul Israelului și loviturile de represalii ulterioare ale Iranului asupra Israelului au dus la o creștere a prețurilor petrolului, în timp ce acțiunile au deschis mai jos, dar au reușit să recupereze treptat în prima jumătate a sesiunii, continuând reziliența generală a acestei săptămâni.

S&P 500 a reușit să recupereze mai mult de jumătate din pierderile sale matinale, dar a scăzut din nou, fiind presat de o nouă vânzare în fața semnelor că conflictul din Orientul Mijlociu este probabil să escaladeze în weekend.

Președintele Trump a îndemnat Iranul să revină la negocierile nucleare sau să se confrunte cu o agresiune suplimentară din partea Israelului. Cu toate acestea, CNBC a raportat mai devreme în ziua că oficialii iranieni nu mai planifică să participe la negocierile nucleare programate pentru duminică. La scurt timp după, Iranul a lansat o serie de rachete asupra Israelului, lăsând puține speranțe pentru o de-escaladare în zilele următoare.

Toate cele zece sectoare au închis ziua în teritoriu negativ, cu sectorul financiar (-2.1%) și tehnologie (-1.5%) la baza clasamentului.

Companii de plăți precum Visa (V 352.85, -18.55, -5.0%), PayPal (PYPL 70.83, -3.98, -5.3%) și Mastercard (MA 562.03, -27.25, -4.6%) au condus scăderile din sectorul financiar, pe fondul îngrijorărilor că ar putea pierde afaceri dacă giganții retail Amazon (AMZN 212.10, -1.14, -0.5%) și Walmart (WMT 94.44, -0.39, -0.4%) își lansează propriile monede stabile, ceea ce ar putea apărea în curând, conform Wall Street Journal.

Sectorul tehnologic s-a confruntat de asemenea cu dificultăți, cu producătorii de cipuri fiind lideri în slăbiciune, în contextul în care traderii s-au grăbit să încaseze profituri după o săptămână puternică.

Indicele PHLX Semiconductor a scăzut cu 2.6% pe zi, deși a încheiat săptămâna în creștere cu 1.5%. Majoritatea celorlalte componente tehnologice au postat, de asemenea, pierderi, în timp ce acțiunile solare precum Enphase Energy (ENPH 45.60, +0.91, +2.0%) și First Solar (FSLR 175.12, +7.29, +4.3%) au ajutat la compensarea unei părți din slăbiciunea sectorului.

Performanța slabă a sectorului a umbrit continuarea rally-ului Oracle (ORCL 215.22, +15.36, +7.7%) după câștiguri, acțiunile atingând un nou maxim istoric.

Unele acțiuni din industria de apărare, inclusiv Northrop Grumman (NOC 516.72, +19.59, +3.9%) și Lockheed Martin (LMT 486.45, +17.18, +3.7%), au arătat de asemenea putere relativă, deși iShares US Aerospace & Defense ETF (ITA 180.22, +0.75, +0.4%) a încheiat cu un câștig modest.

Sectorul energetic (+1.7%) a prezentat pe tot parcursul zilei, sporindu-și câștigul săptămânal la 5.7%, în timp ce prețul petrolului brut a crescut cu 5.12 dolari, sau 7.5%, ajungând la 73.16 dolari pe baril, încheind săptămâna cu o creștere de 8.57 dolari sau 13.3%.

Titlurile de trezorerie au petrecut sesiunea retrăgându-se treptat de la o deschidere ușor mai ridicată, pe măsură ce creșterea prețurilor petrolului a reaprins îngrijorările legate de inflație. Randamentul la 10 ani a crescut cu șapte puncte de bază la 4.42%, deoarece evoluțiile de astăzi au avut o greutate mai mare decât indicele preliminar al Universității Michigan privind Încrederea Consumatorului pentru iunie (60.5; consens 53.0), care a arătat o scădere a așteptărilor privind inflația pe termen de un an de la 6.6% la 5.1%.

Datele economice de luni vor fi limitate la publicarea Sondajului de Fabricație al Statului Empire pentru luna iunie, la ora 8:30 a.m. ET (consens -6.6; anterior -9.2).

Performanța de la începutul anului:

- S&P 500: +1.6%

- Nasdaq Composite: +0.5%

- Indicele Industrial Dow Jones: -0.8%

- S&P Midcap 400: -3.7%

- Russell 2000: -5.8%

Energie: Brent la 74.70 dolari — petrolul a urcat aproape de 75 dolari în contextul conflictului Israel-Iran.

Concluzie: Notăm un raport de încredere a consumatorilor foarte puternic — piața ar fi crescut probabil dacă nu ar fi fost presiunea din conflictul din Orientul Mijlociu. Decizia privind rata dobânzii a Fed de miercuri urmează — dar practic nu există nicio îndoială că rata va rămâne neschimbată. Războiul Israel-Iran a zguduit perspectivele. Totuși, creșterea ulterioară rămâne probabilă.

Makarov Mikhail, mai multe analize în curând: