Israel și Iranul fac schimb de lovituri cu rachete, dar se pare că piețele încearcă să joace jocul lor, presupunând că acest conflict nu va ajunge la pragul nuclear. În acest timp, investitorii își mută atenția asupra evenimentelor cheie din această săptămână.

Punctele principale de interes vor fi rapoartele despre inflația de consum din Marea Britanie și zona euro. În UE, se așteaptă ca inflația să se stabilizeze la 1.9%, în timp ce în Marea Britanie, se estimează o scădere de la 3.5% la 3.3% an pe an.

Această săptămână va aduce și întâlniri ale băncilor centrale din Elveția, Marea Britanie și, bineînțeles, Rezerva Federală din SUA—care va atrage cel mai probabil atenția, distrăgând-o de la cele două bănci centrale europene.

Alte evenimente demne de urmărit includ publicarea Indicelui de Producție de la Philadelphia Fed și cifrele privind vânzările cu amănuntul din SUA.

Dar să revenim la principalul eveniment al săptămânii—decizia finală de politică monetară a Rezervei Federale, care va fi luată pe parcursul a două zile, marți și miercuri. Conform prognozei consensuale, se așteaptă ca banca centrală să lase neschimbată rata cheie a dobânzii la 4.50%. Principalele motive pentru aceasta sunt cifrele persistent ridicate ale inflației de consum, care au arătat o creștere anuală săptămâna trecută (deși mai mică decât cea așteptată), și incertitudinea cu privire la consecințele președinției lui Donald Trump. Președintele Fed, Jerome Powell, a menționat anterior ambele motive pentru a suspenda ciclul de reducere a dobânzilor.

Deci, ce ar putea rezulta din menținerea ratelor neschimbate de către Fed?

În realitate, nu prea multe. Incertitudinea continuă va rămâne forța principală de impulsionare a piețelor. Tranzacționarii încep să anticipeze reduceri ale dobânzilor în a doua jumătate a anului. Cu toate acestea, cred că există o probabilitate mare ca ratele să rămână neschimbate până anul următor. Aceasta se datorează nu doar riscului ca inflația să revină la 3% și politicilor geoeconomice neclare ale președintelui SUA, ci și războiului comercial SUA-China nerezolvat și rezultatului acestuia neclar.

Având în vedere această combinație de factori negativi—fiecare dintre aceștia obstrucționează reducerile de dobânzi—și faptul că piața deja le-a inclus în așteptările sale, ne putem aștepta la continuarea tendințelor existente:

- Slăbiciunea continuă a dolarului american, întrucât investitorii sunt reticenți să cumpere active denominate în dolari;

- O probabilitate ridicată de creștere reînnoită a prețului petrolului brut dacă conflictul Tel Aviv–Teheran escaladează în continuare, posibil determinând Iranul să blocheze rutele de transport maritim care transportă aproximativ 30% din proviziile mondiale de petrol.

În asemenea circumstanțe, prețurile valorilor token sunt puțin probabil să depășească maximele recente. Este mai probabil să rămână în intervale largi de tranzacționare.

Dezvoltările geopolitice și evenimentele din Orientul Mijlociu vor continua să afecteze aurul, dolarul și piețele de acțiuni.

Per ansamblu, pe baza imaginii mai largi a pieței, cred că rezultatul întâlnirii Fed nu va aduce nicio schimbare semnificativă.

Previziunile zilei:

Aur

Conflictele geopolitice din Orientul Mijlociu susțin prețurile aurului. Dacă suportul la 3408.20 este străpuns, este posibilă o corecție descendentă către 3382.00 înainte de o încercare de reluare a creșterii spre maximul recent de 3450.70. Un nivel potențial de vânzare ar putea fi în jur de 3404.12.

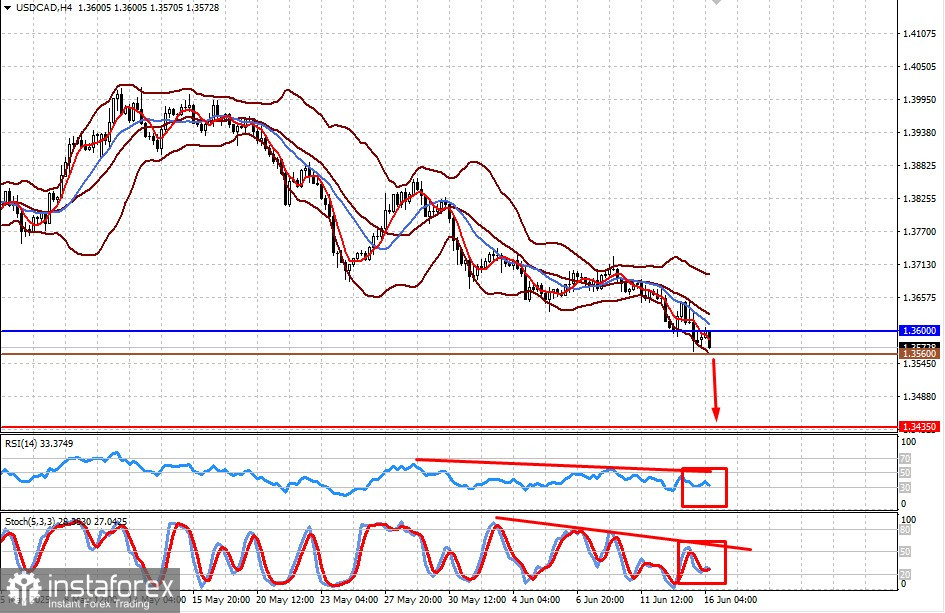

USD/CAD

Perechea este în scădere pe fondul creșterii prețurilor la petrol, care susțin dolarul canadian, o monedă legată de mărfuri. Dacă prețurile petrolului își reiau avântul ascendent, USD/CAD va fi din nou sub presiune. Dacă perechea nu reușește să crească peste 1.3600, este probabilă o scădere către 1.3435. Un nivel potențial de vânzare este 1.3560.