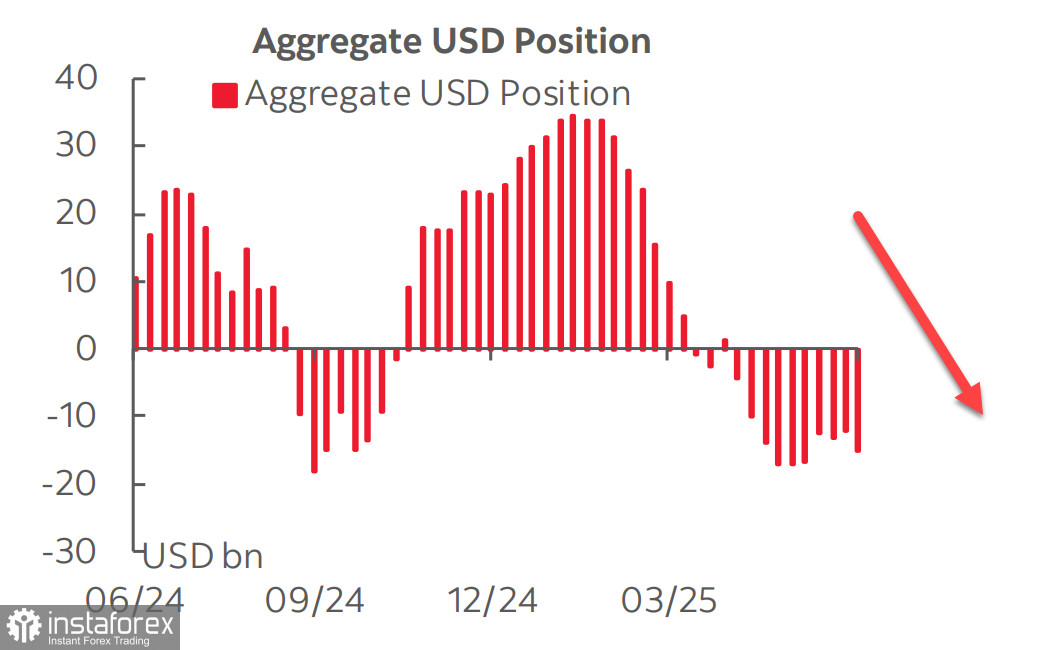

Acum cinci săptămâni, poziția totală short pe dolarul american față de monedele majore s-a oprit din creștere, ceea ce a dat motive să se creadă că dolarul ar putea începe o ofensivă pe piața valutară. Totuși, cel mai recent raport CFTC a arătat că aceasta a fost doar o consolidare. În săptămâna de raportare, poziția short a crescut cu 3,7 miliarde de dolari, condusă de creșterea monedelor europene — în principal lira sterlină și euro — alături de dolarul canadian care s-a alăturat acestora. Modificările în alte valute au fost minime.

Trebuie menționat că acest raport a fost deja depășit la momentul publicării, deoarece nu ia în considerare evoluțiile recente. Unele dintre acestea favorizează slăbirea suplimentară a dolarului și creșterea cererii pentru active de risc. În special, aceasta include relaxarea tensiunilor în relațiile comerciale cu China, unde ambele părți doresc clar să ajungă la un compromis, precum și primele semne ale unui acord între Japonia și SUA. Vineri, s-a anunțat că s-a ajuns la un acord pe termen lung pentru exporturile de GNL ale SUA către Japonia, în valoare totală de 200 de miliarde de dolari. Acest acord este, în mod evident, menit să corecteze balanța comercială și este probabil o concesie din partea Japoniei, care s-ar putea, de asemenea, să se angajeze în investiții suplimentare în economia SUA sau cel puțin să continue achiziționarea de obligațiuni guvernamentale americane—ceva deosebit de important în lumina creșterii iminente a deficitului bugetar al SUA.

Cu toate acestea, amenințarea unui război de proporții în Orientul Mijlociu, inițiat de Israel, necesită o reevaluare a riscurilor în direcția opusă—mai exact, o cerere crescută pentru active de refugiu. Viitoarele contracte pe țiței Brent pentru luna august au început săptămâna cu un preț de peste 78 de dolari pe baril, iar dacă escaladarea continuă, amenințarea Iranului de a bloca Strâmtoarea Hormuz ar putea deveni realitate. Această amenințare ipotetică ar afecta în principal Europa. SUA ar fi nevoită să intervină, ceea ce ar putea duce la consecințe complet impredictibile.

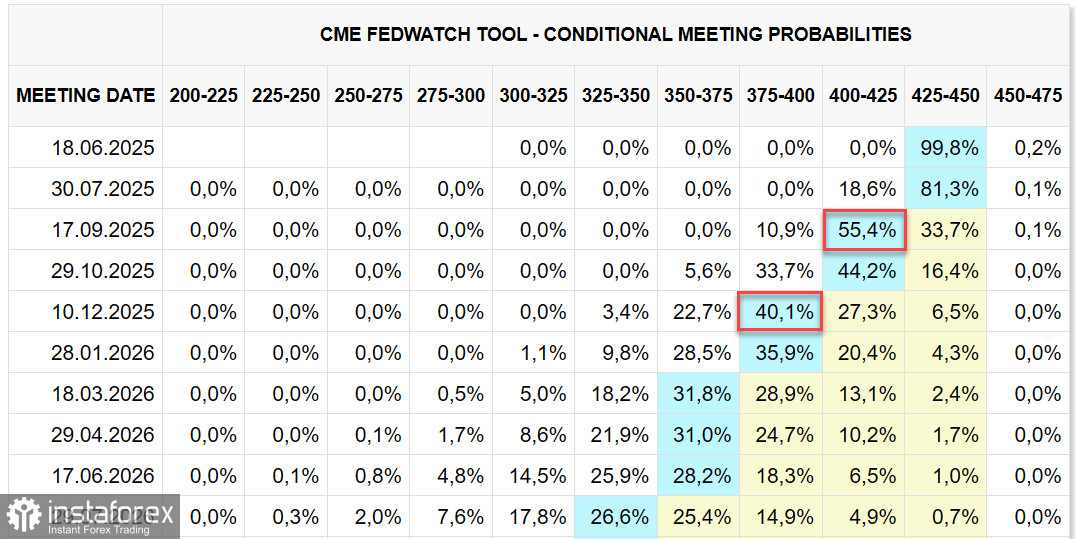

Până acum, piețele au reacționat relativ calm, cu excepția creșterii prețurilor petrolului și aurului. Previziunile privind rata Fed rămân neschimbate: piețele se așteaptă la două reduceri în acest an, în septembrie și decembrie. Această prognoză implică faptul că randamentele obligațiunilor americane vor rămâne ridicate.

Datele recente din Statele Unite au arătat un optimism destul de mare. Indicele preliminar al sentimentului consumatorului de la University of Michigan din iunie, publicat vineri, a crescut de la 52,2 la 60,5, iar Indicele așteptărilor a crescut de la 47,9 la 58,4—ambele peste așteptări. În plus, a existat o scădere notabilă a așteptărilor inflaționiste pe termen de 1 an, ceea ce semnalează indirect o cerere puternică continuă din partea consumatorilor și împinge amenințarea unei recesiuni mai departe în viitor.

Raportul privind inflația consumatorului pentru luna mai a fost sub prognoze. Inflația de bază a rămas la 2,8% pe an, încă peste ținta Fed, dar punctul cheie este că situația creșterii prețurilor pare să fie complet sub control, permițând Fed să își mențină pauza. Investitorii se temeau că noile tarife ar duce la o penurie de produse în Statele Unite, provocând astfel creșteri de prețuri. Până acum, acest lucru nu s-a întâmplat, și astfel nu există un catalizator pentru creșterea dolarului din acest unghi.

Piața de acțiuni a reacționat la bombardamentele pe scară largă din Iran cu o scădere—dar una superficială—și a recuperat rapid o parte semnificativă a pierderilor. Această reacție calmă se datorează riscului minim în prezent ca Statele Unite să fie atrase în conflict, lucru în care Trump nu are niciun interes.

Indicele S&P 500 rămâne aproape de nivelurile de săptămâna trecută. Încercările de a-și continua mișcarea ascendentă par firave.

Presupunem că probabilitatea unei scăderi la 5500 este mai mare decât cea a unei actualizări la maximul de 6150. Deși riscurile sunt scăzute pentru moment, indicele s-a redresat după căderea abruptă din aprilie. Totuși, amenințarea nu a fost eliminată—doar amânată până în iulie. Următoarele două săptămâni vor oferi mult mai multă claritate, dar deocamdată ne așteptăm la o scădere a indicelui.